-

Державний реєстр лікарських засобів

З метою покращення організаційних засад регулювання обігу ЛЗ створено Державний реєстр лікарських засобів України.

Державний реєстр ЛЗ України — це офіційно затверджений МОЗ України перелік лікарських засобів, дозволених для медичного застосування, який постійно переглядається і доповнюється новими ЛЗ у міру їх реєстрації або перереєстрації. Реєстрації підлягають усі ЛЗ, крім тих, що виготовляються в аптеках (номер реєстраційного посвідчення наноситься на упаковку ЛЗ). Використання незареєстрованих ЛЗ в Україні дозволяється лише у виключних випадках.

Інформаційно-пошукова система (ІПС) «Державний реєстр лікарських засобів України» містить інформацію про зареєстровані ЛЗ та інструкції для медичного застосування до них.

• Національний перелік ОЛЗ і виробів медичного призначення;

• Перелік лікарських засобів, дозволених до застосування в Україні, які відпускаються без рецептів з аптек та їхніх структурних підрозділів;

• Переліки отруйних і сильнодіючих лікарських засобів;

• Перелік наркотичних засобів, психотропних речовин і прекурсорів;

• Перелік ліків вітчизняного й іноземного виробництва, що можуть закуповувати установи охорони здоров’я, які повністю або частково фінансуються з державного й місцевого бюджетів.

-

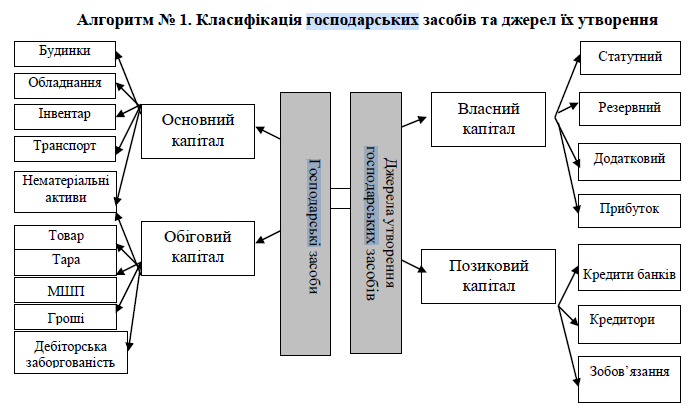

Господарські засоби аптечних підприємств, їх класифікація

ГОСПОДАРСЬКІ ЗАСОБИ підприємства, організації — матеріали і фінансові ресурси, які утворюються за рахунок відповідних джерел (внесків засновників, прибутку, позики та ін.).

Для ефективного управління аптечними фармацевтичними закладами (ФП) потрібна інформація про Г.з., які знаходяться в розпорядженні підприємства, про їх розміщення і функціонування, а також про джерела їх формування і цільове призначення.

Виходячи з цього, Г.з. розподіляють на групи за складом і розміщенням, за функціональною участю в процесі діяльності, за джерелами формування і цільовим призначенням.

Класифікація Г.з. (активів) ФП: за складом і розміщенням — засоби виробництва, засоби у сфері обігу, засоби невиробничої сфери, засоби для обслуговування обігу (торгові приміщення аптек, аптечні склади, ваговимірні прилади тощо; за функціональною участю в процесі діяльності — необоротні та оборотні активи, витрати наступних періодів (напр. витрати на освоєння виробництва нових ЛП, передоплата за товари та послуги).

Таким чином, Г.з. — сукупність основних і оборотних засобів, а також дебіторської заборгованості, джерелами яких є статутний фонд, частина прибутку після сплати податків, кредиторська заборгованість.

За формою функціонування господарські засоби поділяться на такі групи: матеріальні засоби (активи); нематеріальні засоби (активи); фінансові активи.

Матеріальні активи - це господарські засоби підприємства, які мають матеріально-речову форму (наприклад, будинки, споруди, машини, сировина, матеріали, готова продукція тощо).

Нематеріальні активи - це господарські засоби, які не мають матеріальної форми, можуть бути ідентифіковані (відокремлені від підприємства) та утримуються підприємством для використання протягом періоду більше року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, адміністративних потреб чи надання в оренду іншим особам.

До нематеріальних засобів (активів) належить придбане право на місце на товарній, фондовій біржах, авторські права, права на інтелектуальну власність і використання земельних ділянок, програмне забезпечення, майнові права, вартість одержаних патентів, ліцензії та інших активів, які не мають матеріальної форми, але дають можливість підприємству отримати прибуток.

Фінансові активи - це група господарських засобів підприємства у формі готівкових коштів та інших фінансових інструментів, які належать підприємству. До цієї групи належать готівкові кошти та їх еквіваленти в національній та іноземній валютах, фінансові інвестиції підприємства, дебіторська заборгованість.

За характером участі в господарському обороті і швидкістю їх обігу господарські засоби підприємства поділяють на оборотні та необоротні.

Оборотні засоби (активи) - це грошові кошти та їхні еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи дванадцяти місяців від дати складання балансу. Основними елементами оборотних активів підприємства є товарно-матеріальні цінності, запаси у виробництві, готова продукція, дебіторська заборгованість, грошові кошти на рахунках у банках і в касі.

Оборотні засоби поділяють на нормовані (виробничі запаси, паливо, незавершене виробництво) та ненормовані (дебіторська заборгованість).

Необоротні господарські засоби (активи) підприємства - це сукупність майнових цінностей, які багаторазово беруть участь у процесі його господарської діяльності.