Глава 2. Анализ деятельности ооо «эндим»

2.1 Общая характеристика предприятия

ООО «ЭНДИМ» была основана в 1998 г в г.Екатеринбурге. Основной вид деятельности компании - это продажа канцелярских товаров.

Компания предлагает достойного качества продукцию по минимальным ценам, предоставляя широкий ассортимент офисных принадлежностей российского производства, а также европейских стран и Китая, богатый выбор школьных товаров и развивающих игр. Отдельное место в ассортименте занимают товары для детского творчества, а именно конструкторы марки ТИКО . Конструкторы – это игрушки, полезные и увлекательные, из них можно создавать различные модели, развивая множество полезных навыков. Но ТИКО – это не только игрушка, это полноценное обучающее пособие, как для малышей, так и для школьников.

ООО «ЭНДИМ» реализует следующие виды канцелярской продукции:

- продажа канцелярских товаров оптом и в розницу;

- продажа бумажно-беловой продукции;

- продажа детских развивающих игр и наборов для детского творчества;

- продажа новогодних игрушек и украшений. Ассортимент компании ООО «ЭНДИМ» постоянно растет.

Организационная структура ООО «ЭНДИМ» представлена на рис. 3.

Рисунок 3 - Организационная структура управления ООО «ЭНДИМ»

В основе организационной структуры управления лежит линейная структура. В случае линейно-штабной структуры при руководителе организации создана специальная штабная служба, призванная облегчить задачу руководителя.

Как видно из рисунка 3, штаб руководителя призван помочь ему (руководителю) в выполнении отдельных функций, в первую очередь – функций стратегического планирования и анализа. Проработка стратегических вопросов в линейно-штабной структуре более глубокая, а принимаемые решения - более оперативные. Её структура позволяет реализовывать идеи современной философии качества, правда в ограниченных пределах.

Но также есть и очевидный недостаток данной структуры, а именно: нарушение принципа единоначалия и недостаточно четкое распределение ответственности.

В настоящее время в компании работают люди различных специальностей, чей высокий профессиональный уровень обеспечивает быструю и эффективную разработку и внедрение в производство новых прогрессивных технологий, позволяющих снижать себестоимость и повышать их качество. Поэтому когда предприятие находит человека, полностью удовлетворившего всем предъявленным требованиям, то оно платит высокую заработную плату и создает все условия, чтобы удержать работника на предприятии.

Рассмотрим возрастной состав кадров ООО «ЭНДИМ» по категориям работников в 2013-2015 гг. (Таблица 5).

Таблица 5 - Возрастной состав кадров ООО «ЭНДИМ» по категориям работников в 2013-2015 гг.1

Категория |

до 25 лет |

от 25 до 30 лет |

от 30 до 45 лет |

от 45 до 60 лет |

от 60 до 65 лет |

Старше 65 лет |

Итого чел |

Кол-во человек 2013 г. |

1 |

3 |

4 |

1 |

1 |

2 |

12 |

Удельный вес, % |

17,0 |

28,3 |

41,5 |

0,9 |

13,2 |

1,9 |

100 |

Кол-во человек 2014 г. |

1 |

3 |

4 |

1 |

1 |

3 |

13 |

Удельный вес, % |

17,52 |

29,2 |

40,88 |

1 |

13,9 |

0,16 |

100 |

Кол-во человек 2015 г. |

1 |

3 |

4 |

2 |

1 |

3 |

14 |

Удельный вес, % |

18,1 |

29,3 |

39,9 |

1,3 |

13,1 |

0,3 |

100 |

По данным таблицы 5 соотношение между тремя группами работников ООО «ЭНДИМ» по уровню образования в 2015 г. в сравнении с 2014 г. изменилось незначительно. Более наглядно возрастной состав сотрудников представим на рисунке 4.

Рисунок

4 - Возрастной состав работников, 2013-2015

гг.

Рисунок

4 - Возрастной состав работников, 2013-2015

гг.

Следует отметить, что в компании ООО «ЭНДИМ» преимущественно работают сотрудники в возрасте от 30 до 45 лет, что составляет 39,9% в 2015 году. Наглядно видно, что сотрудники более старшего возраста практически отсутствуют на предприятии.

Стоит отметить тот факт, что работники ООО «ЭНДИМ», имеющие высшее образование работают не только в должностях руководителей и специалистов, а также и по другим рабочим специальностям.

Таблица 6 - Распределение кадров ООО «ЭНДИМ» по уровню образования работников2

Категория |

Среднее образование |

Среднее специальное |

Высшее |

Итого |

Кол-во человек 2013 г. |

2 |

6 |

4 |

12 |

Удельный вес, % |

1,7 |

58,7 |

39,6 |

100 |

Кол-во человек 2014 г. |

2 |

6 |

5 |

13 |

Удельный вес, % |

1,57 |

59,04 |

39,39 |

100 |

Кол-во человек 2015 г. |

2 |

6 |

6 |

14 |

Удельный вес, % |

1,5 |

59,3 |

39,2 |

100 |

Более наглядно уровень образования сотрудников представим на рисунке 5.

Рисунок

5 - Структура работников по уровню

образования, 2013-2015 гг.

Рисунок

5 - Структура работников по уровню

образования, 2013-2015 гг.

Следует отметить, что преимущественно сотрудники на предприятии имеют среднее специальное образование, 59,3% в 2015 году. Данный факт говорит о том, что существует необходимость в повышении квалификации персонала.

Заслуживает внимания следующий положительный факт - достаточно низкая доля от численности персонала руководящих должностей. Как отрицательный можно отметить тот факт, что профильное образование имеет только одна треть работников ООО «ЭНДИМ» (как высшее, так и среднее специальное).

Трудовой коллектив по численному составу, уровню квалификации не является постоянной величиной, он все время изменяется: увольняются одни работники, принимаются другие. Изменения такого рода характеризуются текучестью кадров.

Таким образом, реализация принципов кадрового менеджмента дает огромные преимущества организациям, планирующим свою деятельность. ООО «ЭНДИМ» с помощью анализа внешней и внутренней среды может своевременно выявлять существующие угрозы и оптимально использовать имеющиеся возможности. Также отметим, что руководством ООО «ЭНДИМ» не ведется развитие и обучение сотрудников. Но, как известно, именно развитие и подготовка специализированного персонала, высококвалифицированных кадров – необходимое условие инноваций.

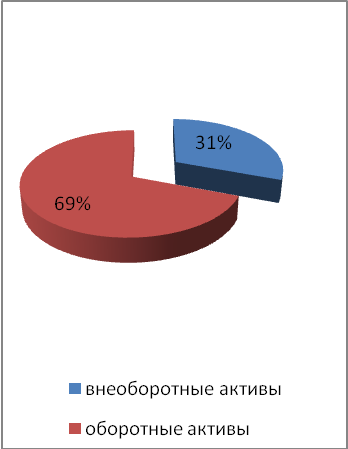

В рамках данного раздела проведем качественный анализ показателей бухгалтерского баланса, для чего составим аналитический баланс предприятия и отразим его в приложении 1. Анализ данных, представленных в приложении 1 показывает, что отмечена устойчивая тенденция роста валюты баланса предприятия: на 33993 тыс. руб. в 2014 г. и на 92084 тыс. руб. в 2015 г. Проведем анализ изменения активов и пассивов баланса предприятия. Для наглядности структуру активов баланса ООО «ЭНДИМ» отразим на рис. 6.

|

|

|

2013 |

2014 |

2015 |

Рисунок 6 - Динамика структуры актива баланса3

Анализ данных, представленных на рис. 6 показывает, что на протяжении исследуемого периода актив баланса ООО «ЭНДИМ» формировался, преимущественно оборотными активами, доля которых в 2013 г. составляла 61,3%, а к 2015 г. увеличилась до 78,6%.

Что касается снижения доли внеоборотных активов, данная тенденция обусловлена их снижением в 2014 г. на 2 377 тыс. руб., в 2015 г. данная тенденция не сохранилась и было отмечено увеличение внеоборотных активов на 1645 тыс. руб., однако темп роста внеоборотных активов оказался существенно ниже темпа роста активов в результате чего была отмечено снижение доли внеоборотных активов в структуре баланса.

Рост доли оборотных активов обусловлен существенным ростом запасов: на 26423 тыс. руб. в 2014 г. и на 43950 тыс. руб. в 2015 г. Кроме того, отмечен рост денежных средств и их эквивалентов на протяжении исследуемого периода: на 10937 тыс. руб. на 2014 г. и на 42 961 тыс. руб. на 2015 г., а так же прочих оборотных активов: на 3 345 тыс. руб. в 2014 г. и на 3 610 тыс. руб. в 2015 г. Аналогичным образом проведем анализ структуры пассивов баланса, данные отразим на рисунке 7.

|

|

|

2013 |

2014 |

2015 |

Рисунок 7 - Динамика структуры пассива баланса4

Анализ данных, отраженных на рис. 7 показывает, что на протяжении исследуемого периода отмечается устойчивая тенденция роста доли краткосрочных и долгосрочных обязательств на фоне снижения доли капиталов и резервов в структуре баланса. Как видно из рисунка пассив баланса образуется, главным образом, краткосрочными обязательствами, динамика и состав которых отразим в таблице 7.

Таблица 7 - Динамика и состав краткосрочных обязательств

|

2013 |

2014 |

2015 |

Отклонение 2014 к 2013 |

Отклонение 2015 к 2014 |

Заемные средства |

76 254 |

99 984 |

171 977 |

+23 730 |

+71 993 |

Кредиторская задолженность |

71 210 |

93 079 |

165 477 |

+21 869 |

+72 398 |

Оценочные обязательства |

5 044 |

6 905 |

– |

+1 861 |

-6 905 |

ИТОГО |

76 254 |

99 984 |

171 977 |

+23 730 |

+71 993 |

Анализ данных, представленных в таблице 7 показывает, что краткосрочные обязательства на протяжении исследуемого периода характеризуются устойчивой тенденцией роста за счет роста заемных средств (на 23 730 тыс. руб. в 2014 г. и на 71 993 тыс. руб. в 2015 г.) и кредиторской задолженности (рост в 2014 г. составил 21 869 тыс. руб., в а 2015 г. увеличился до 72 398 тыс. руб.

Долгосрочные обязательства в 2013 и 2014 г. были образованы заемными средствами и отложенными налоговыми обязательствами, в 2015 г. в состав долгосрочных обязательств так же вошли оценочные обязательства.

Доля капитала и резервов в структуре баланса характеризуется устойчивой тенденцией снижения, что, несомненно, относится к негативным тенденциям развития предприятия. Рассмотрим более подробно динамику изменения и состав капиталов и резервов в 2013-2015 гг., данные отразим в таблице 8.

Таблица 8 - Динамика и состав капиталов и резервов

|

2013 |

2014 |

2015 |

Отклонение 2014 к 2013 |

Отклонение 2015 к 2014 |

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

518 |

518 |

518 |

0 |

0 |

Добавочный капитал (без переоценки) |

13 250 |

7 271 |

7 271 |

-5 979 |

0 |

Резервный капитал |

78 |

78 |

78 |

0 |

0 |

Нераспределенная прибыль (непокрытый убыток) |

63 561 |

75 733 |

82 292 |

+12 172 |

+6 559 |

ИТОГО |

77 407 |

83 600 |

90 159 |

+6 193 |

+6 559 |

Анализ данных, отраженных в таблице 8 показывает, что общая динамика капиталов и резервов в натуральном выражении положительна: отмечается рост на 6 193 тыс. руб. в 2014 г. и на 6559 тыс. руб. в 2015 г. Снижение доли капиталов и резервов структуре баланса обусловлено тем, что темп роста пассивов существенно превышает темп роста капиталов и резервов. Чистые активы организации на 31 декабря 2015 г. намного (в 174,1 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение ООО «ЭНДИМ», полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, следует отметить увеличение чистых активов на 16,5% за анализируемый период (с 31 декабря 2013 г. по 31 декабря 2015 г.). Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов организации за два последних года представлено на следующем графике.

Рисунок 8 - Динамика соотношения чистых активов и уставного капитала, тыс. руб.

Анализ данных, отображенных на рис. 6 наглядно демонстрирует, что рост капиталов и резервов в натуральном выражении за исследуемый период, отмеченный нами в таблице 2.5., обусловлен увеличением чистых активов предприятия

Аналогичным образом проведем оценку аналитических качеств отчета о финансовых результатах, данные отразим в приложении 2.

Анализ данных, отраженных в приложении 2, показывает, что на протяжении исследуемого периода устойчивая тенденция роста чистой прибыли предприятия, обусловленная ростом выручки.

Коэффициент автономии - отношение собственного капитала к общей сумме капитала. Общепринятое нормальное значение: 0,5 и более (оптимальное 0,6-0,7); однако на практике в значительной мере зависит от отрасли.

Коэффициент покрытия инвестиций - отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: 0,7 и более.

С целью предварительной оценки финансовой устойчивости предприятия ООО «ЭНДИМ» рассмотрим коэффициенты, представленные в таблице 9.

Таблица 9 - Динамика показателей финансовой устойчивости ООО «ЭНДИМ»

|

2013 |

2014 |

2015 |

Рекомендуемое значение |

Коэффициент автономии |

0,92 |

0,91 |

0,89 |

Более 0,75 |

Коэффициент покрытия инвестиций |

0,51 |

0,49 |

0,39 |

Более 0,5 |

Доля краткосрочной задолженности в общей структуре обязательств |

0,48 |

0,41 |

0,31 |

Более 0,5 |

Для наглядности отразим показатели финансовой устойчивости ООО «ЭНДИМ» графически. Анализ данных, представленных на рис.9 и в таблице 5 показывает, что за исследуемый период все показатели финансовой устойчивости и платежеспособности характеризуются устойчивой тенденцией снижения. Коэффициент автономии на протяжении 2013-2015 гг. несмотря на снижение, находится в пределах рекомендуемых значений. Коэффициент покрытия в 2013 г. составлял 0,51, что соответствует рекомендуемому значению (более 0,5), однако в 2014-2015 гг. данный показатель снизился до 0,49 и 0,39.

Рисунок 9 - Динамика показателей финансовой устойчивости и платежеспособности ООО «ЭНДИМ» в 2013-2015 гг.

Доля краткосрочной задолженности в общей структуре обязательств на протяжении исследуемого периода ни разу не достигла рекомендуемого значения. Таким образом, предварительная оценка показала низкий уровень финансовой устойчивости и платежеспособности предприятия.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Для характеристики источников формирования запасов определяют три основных показателя. Нормативное значение СОС>0.

а) СОС1

СОС1 = СК-ВнА, (8)

где СОС – собственные оборотные средства.

где ВнА – внеоборотные акивы;

СК – собственный капитал.

б) СОС2

СОС2 = СК+ДО-ВнА, (9)

где ДО – долгосрочные обязательства.

в) СОС3 = СК+ДО+КО-ВнА, (10)

где КО – краткосрочные обязательства.

Далее проведем оценку финансовой устойчивости по величине излишка собственных средств, данные отразим в таблице 10.

Таблица 10 - Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств5

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток)* |

||||

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

15 293 |

18231 |

28 777 |

-32 109 |

-49 962 |

-88 998 |

СОС2(рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, NetWorkingCapital) |

22 266 |

34512 |

53 352 |

-25 136 |

-38 919 |

-64 423 |

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

22 266 |

38765 |

59 852 |

-25 136 |

-38 919 |

-57 923 |

Поскольку на 31.12.2015 наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Более того все три показателя покрытия собственными оборотными средствами запасов и затрат за весь рассматриваемый период ухудшили свои значения.

Динамику собственных оборотных средств предприятия отразим графически (рис. 10).

Рисунок 10 - Динамика собственных оборотных средств ООО «ЭНДИМ» в 2013- 2015 гг.

Таким образом, анализ данных, представленных в таблице 10 и на рис. 10 показывает, что в 2013-2015 гг. отмечена устойчивая тенденция роста собственных оборотных средства предприятия, что является положительной тенденцией. Однако на протяжении всего периода отмечается недостаток собственных оборотных средств предприятия и недостаток постоянно увеличивается, что говорит о снижении финансовой устойчивости ООО «ЭНДИМ».

Для оценки платежеспособности предприятия проведем анализ ликвидности баланса.

При анализе платёжеспособности по группам активов и пассивов (А1, А2, А3, А4, П1, П2, П3, П4) активы группируются по степени ликвидности:

А1 — наиболее ликвидные активы = Денежные средства + краткосрочные финансовые вложения;

А2 — быстрореализуемые активы = Дебиторская задолженность + прочие активы;

А3 — медленно реализуемые активы = Статьи разд.2 «Оборотные активы» и долгосрочные финансовые вложения;

А4 — труднореализуемые активы = Внеоборотные активы (стр.1110 + стр.1120 — стр.1140 + стр.1130).

Пассивы группируются по степени срочности их оплаты:

П1 — наиболее срочные обязательства = Кредиторская задолженность + прочие краткосрочные пассивы;

П2 — краткосрочные пассивы = Заемные средства и другие статьи разд.6 «Краткосрочные пассивы»;

П3 — долгосрочные пассивы = Долгосрочные кредиты + заемные средства;

П 4 — постоянные пассивы = Статьи разд.4 «Капитал и резервы».

Условием абсолютной ликвидности баланса является соблюдение следующих неравенств:

А1>П1, А2>П2, А3>П3 и А4<П4.

Несоблюдение, хотя бы одного из неравенств, говорит о том, что баланс предприятия не является абсолютно ликвидным.

Проведем расчет активов и пассивов по основным группам (таблица 11)

Таблица 11 - Анализ ликвидности баланса ООО «ЭНДИМ» за 2013-2015 гг.6

Актив |

2013 |

2014 |

2015 |

Пассив |

2013 |

2014 |

2015 |

А1 |

792 097 |

847 312 |

917 757 |

П1 |

5 129 766 |

6 253 420 |

6 931 261 |

А2 |

0 |

- |

0 |

П2 |

- |

- |

- |

А3 |

405 730 |

348 615 |

356 348 |

П3 |

4 082 |

6 106 |

7 201 |

А4 |

3 580 892 |

3 306 691 |

4 069 723 |

П4 |

(355 129) |

(1 756 908) |

(1 594 634) |

Данные таблицы 11 говорят, что баланс предприятия можно охарактеризовать как не ликвидный: не выполняются три из четырех неравенств из условия абсолютной ликвидности на протяжении исследуемого периода.

Далее с целью количественной оценки показателей платежеспособности предприятия проведем анализ динамики изменения следующих показателей:

Коэффициент текущей ликвидности (коэффициент покрытия).

Коэффициент обеспеченности предприятия собственными средствами.

Коэффициент восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения его срочных обязательств. Формула расчета коэффициента текущей ликвидности выглядит так:

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 1290) за вычетом строки 1230 (дебиторская задолженность).

КДО - краткосрочные долговые обязательства - это итог четвертого раздела баланса (строка 1690) за вычетом строк 1640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей).

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости.

Формула расчета коэффициента обеспеченности собственными средствами следующая:

![]()

где СКО - сумма источников собственного капитала - это разность между итогом четвертого раздела баланса (строка 1490) и итогом первого раздела баланса (строка 1190).

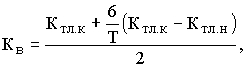

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

Динамику изменения отразим в таблице 12.

Таблица 12 - Динамика показателей платежеспособности ООО «ЭНДИМ» за 2013-2015 гг.7

Показатель |

2013 |

2014 |

2015 |

Норма |

Коэффициент текущей ликвидности (коэффициент покрытия). |

1,8 |

1,6 |

1,21 |

Более 2 |

Коэффициент обеспеченности предприятия собственными средствами. |

0,08 |

0,07 |

0,03 |

Более 0,1 |

Коэффициент восстановления (утраты) платежеспособности |

1,1 |

0,9 |

0,7 |

Более 1 |

Анализ данных, представленных в таблице 12 позволяет сделать вывод об отсутствии возможности в ближайшие 6 мес. восстановить платежеспособность предприятия в 2014-2015 гг.

В таблице 13 приведены основные финансовые результаты деятельности ООО «ЭНДИМ» за 2014 и 2015 гг.

Таблица 13 - Основные финансовые результаты деятельности ООО «ЭНДИМ»

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- годовая величина, тыс. руб. |

||

2014 г. |

2015 г. |

тыс. руб. (гр.3 - гр.2) |

± % ((3-2) : 2) |

||

1. Выручка |

304 732 |

337 429 |

+32 697 |

+10,7 |

321 081 |

2. Расходы по обычным видам деятельности |

279 626 |

311 986 |

+32 360 |

+11,6 |

295 806 |

3. Прибыль (убыток) от продаж услуг (1-2) |

25 106 |

25 443 |

+337 |

+1,3 |

25 275 |

4. Прочие доходы и расходы, кроме процентов к уплате |

-10 974 |

-10 553 |

+421 |

↑ |

-10 764 |

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

14 132 |

14759 |

+758 |

+5,4 |

14 511 |

6. Проценты к уплате |

– |

131 |

+131 |

– |

66 |

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

4876 |

4687 |

-189 |

↓ |

4 570 |

8. Чистая прибыль (убыток) |

19008 |

19315 |

+366 |

+3,8 |

9 876 |

В течение анализируемого периода годовая выручка заметно выросла до 337 429 тыс. руб. (на 32 697 тыс. руб.).

За период 01.01–31.12.2015 прибыль от продаж услуг равнялась 25 443 тыс. руб. За два последних года имело место незначительное повышение финансового результата от продаж услуг в размере 37 тыс.рублей.

Отмечается рост расходов на 32360 тыс. рублей, а также процентов к уплате на 131 тыс. рублей.

Незначительно увеличилась прибыль от продаж на 337 тыс. рублей с 25106 тыс. рублей в 2014 году до 25443 тыс.рублей в 2015 году.

Следует отметить, что финансовые показатели предприятия меняются незначительно, что говорит о том, что нужны меры по улучшению финансового состояния предприятия.

Проведем анализ рентабельности услуг.

Рентабельность продаж по валовой прибыли = Валовая прибыль / Выручка

Валовая прибыль представляет собой разницу между двумя ключевыми показателями "Отчета о прибылях и убытках": выручкой и себестоимостью продаж.

Операционная рентабельность = EBIT / Выручка

где EBIT – прибыль до вычета процентов и налогов

Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка

Для расчета всех приведенных выше показателей рентабельности достаточно данных, содержащихся во 2-й форме бухгалтерской отчетности – "Отчете о прибылях и убытках".

Нормальное значение рентабельности продаж определяется отраслевыми и прочими особенностями работы организации. При одинаковой финансовой эффективности, для организаций с длительным циклом производства, рентабельность продаж будет выше, для "высокооборотных" видов деятельности – ниже. Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия, но не дает ответа на вопрос, насколько выгодны вложения в данное предприятие. Чтобы ответить на этот вопрос, рассчитывают рентабельность активов и капитала (рентабельность собственного капитала, рентабельность инвестированного капитала).

Таблица 14 - Анализ рентабельности услуг8

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||

2014 г. |

2015 г. |

коп., (гр.3 - гр.2) |

± % ((3-2) : 2) |

|

1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж услуг в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 7%. |

8,2 |

7,5 |

-0,7 |

-8,5 |

2.Рентабельность продаж услуг по EBIT (величина прибыли от продаж услуг до уплаты процентов и налогов в каждом рубле выручки). |

4,6 |

4,4 |

-0,2 |

-4,8 |

3. Рентабельность продаж услуг по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

3,2 |

3 |

-0,2 |

-6,3 |

Прибыль от продаж услуг на рубль, вложенный в производство и реализацию услуг |

9 |

8,2 |

-0,8 |

-9,2 |

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

– |

113,7 |

+113,7 |

– |

Все три показателя рентабельности за 2015 год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж услуг, так и в целом прибыль от финансово-хозяйственной деятельности за данный период. Рентабельность продаж услуг по валовой прибыли в 2015 году составляла 7,5 %, что находится в пределах нормы. Рентабельность продаж услуг по EBIT составляет 4,4% - наблюдается положительная динамика. Рентабельность продаж услуг по чистой прибыли составляет 3%. В целом необходимо отметить стабильное развитие компании.

Показатель оборачиваемости активов в среднем за весь анализируемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 237 календарных дней. При этом в среднем требуется 88 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов.

С целью анализа деловой активности ООО «ЭНДИМ» исследуемого нами предприятия проведем расчет основных показателей деловой активности.

Таблица 15 - Анализ показателей деловой активности ООО «ЭНДИМ» за 2013-2015 гг.9

Показатель

|

2013 |

2014 |

Отклонение |

2015 |

Отклонение к 2014 |

Отклонение к 2013 |

Производительность или выработка на одного работника (П) |

56077,6 |

59518 |

3440,6 |

82309 |

22790,6 |

26231,2 |

Фондоотдача (Ф) |

12,15 |

9,5 |

-2,65 |

10,02 |

0,52 |

-2,13 |

Оборачиваемость запасов в оборотах (Оз) |

24,54 |

29,27 |

4,73 |

38,26 |

8,99 |

13,72 |

Оборачиваемость кредиторской задолженности в днях (Ок) |

193,18 |

225,5 |

32,32 |

193,5 |

-32 |

0,32 |

Оборачиваемость дебиторской задолженности в оборотах Одоб. |

98,72 |

74,79 |

-23,93 |

67,09 |

-7,7 |

-31,63 |

Оборачиваемость собственного капитала Окап |

-13,08 |

-4,66 |

8,42 |

-5,8 |

-1,14 |

7,28 |

Анализ данных таблицы 15 не позволяет сделать однозначного вывода об уровне деловой активности предприятия ООО «ЭНДИМ». С одной стороны ряд показателей имеют достаточно высокие показатели, к ним относятся:

- Фондоотдача;

- Оборачиваемость запасов в оборотах;

- Оборачиваемость кредиторской задолженности в днях;

- Оборачиваемость дебиторской задолженности в оборотах.

Однако при этом производительность ООО «ЭНДИМ» в 2014 г. снизилась на 0,6 тыс. руб. / чел., но данная тенденция не сохранилась в 2015 г и отмечен рост на 717 тыс. руб. / чел., в итоге превысив показатель 2013 г. на 716, 4 тыс. Фондоотдача ООО «ЭНДИМ» в 2014 г. так же снизилась на 2,65, в 2015 отмечено некоторое увеличение на 0,53, но показатель 2013 г. достигнут не был.

Оборачиваемость запасов ООО «ЭНДИМ» на протяжении всего исследуемого периода характеризуется положительной тенденцией роста. В 2014 г. отмечен рост на 4,73 оборота, а в 2015 г. еще на 8,99 оборота, общий роста за 2 года составил 13,72. Оборачиваемость кредиторской задолженности ООО «ЭНДИМ» в 2014 г. возросла на 32,32 оборота, но в 2015 г. сократилась на 32 оборота, общий рост составил 0,32 оборота. Оборачиваемость дебиторской задолженности ООО «ЭНДИМ» характеризуется негативной тенденцией снижения, что говорит о снижении эффективности управления дебиторской задолженности. Оборачиваемость собственного капитала ООО «ЭНДИМ» на протяжении исследуемого периода имеет отрицательное значение, поскольку собственный капитал имеет отрицательное значение.