84.Слияние и поглощение корпораций: понятие, основные мотивы, тактика защиты.

Объединение предприятий может осуществляться различными путями, определяющимися юридическими обстоятельствами, условиями налогообложения и пр. (путем покупки собственного капитала или нетто-активов другого предприятия). Платеж может быть проведен за счет эмиссии акций или перевода денежных средств и их эквивалентов либо передачи других активов. Сделки могут происходить между акционерами объединяющихся предприятий или между одним предприятием и акционерами другого предприятия. Объединения могут привести к созданию нового предприятия, устанавливающего контроль над объединяющимися предприятиями, передаче нетто-активов одного или нескольких объединяющихся предприятий другому предприятию либо расформированию одного или нескольких объединяющихся предприятий. Когда содержание сделки соответствует определению объединения корпораций, требования по учету и раскрытию информации правомерно приемлемы независимо от особенностей структуры, принятой для объединения.

Объединение корпораций может повлиять на отношения материнского и дочерних предприятий, если приобретающим является материнское предприятие, а приобретаемым – дочернее. В таких обстоятельствах приобретающее предприятие учитывает требования к раскрытию информации при составлении консолидированных финансовых отчетов, показывая свою долю в приобретаемом предприятии в финансовой отчетности как инвестиции в дочернее предприятие. Объединение может осуществляться путем покупки нетто-активов или акций другого предприятия. В этом случае приобретающее предприятие применяет бухгалтерские стандарты при составлении финансовых отчетов, а в дальнейшем – при составлении консолидированных финансовых отчетов. Объединение может проводиться также путем слияния. Несмотря на то что требования к юридическому слиянию различны в разных странах, обычно оно является объединением двух корпораций, в которых либо:

а) активы и обязательства одной корпорации передаются другой корпорации, и первая ликвидируется;

б) активы и обязательства двух корпораций объединяются в новую корпорацию, и две прежние ликвидируются.

Многие слияния происходят в результате перестройки или реорганизации корпорации и нами не рассматриваются, так как они являются сделками между корпорациями с общим контролем. Тем не менее любое объединение корпораций, в результате которого возникли две корпорации, являющиеся членами одной и той же группы, рассматривается как покупка или слияние. При описании процесса слияния (поглощения) используются следующие термины и определения:

объединение корпораций (business combinations) – это соединение самостоятельных предприятий в единую экономическую единицу в результате слияния или вследствие приобретения контроля одним предприятием над нетто-активами и производственной деятельностью другого предприятия;

покупка (приобретение) (acquisition) – это такое объединение предприятий, при котором одно из предприятий, называемое покупателем, получает контроль над нетто-активами и производственной деятельности другого предприятия, покупаемого в обмен на передачу активов, принятие обязательств или выпуск акций;

слияние, или объединение, долей капитала (uniting of interests) – это такое объединение предприятий, при котором акционеры объединенных предприятий осуществляют контроль над всеми или почти всеми общими нетто-активами и производственной деятельностью для совместного разделения риска и получаемой прибыли объединенных предприятий так, что ни одна из сторон не может быть определена как приобретающая;

контроль (control) – полномочия, позволяющие осуществлять руководство финансовой и производственной деятельностью предприятия с целью получения прибыли;

материнское предприятие (parent) – это предприятие, имеющее одно или несколько дочерних предприятий;

дочернее предприятие (subsidiary) – это предприятие, контролируемое другим предприятием (известным как материнское);

доля меньшинства (minority i nterest), владеющего менее чем 50% акций, – это часть итогов производственной деятельности и нетто-активов дочернего предприятия, которыми материнское предприятие не владеет ни прямо, ни косвенно;

справедливая стоимость (fair value) – это сумма, по которой актив может быть обменен или обязательство погашено заинтересованными осведомленными сторонами в предстоящей в ближайшее время сделке;

дата покупки (приобретения) (date of acquisition) – это дата установления контроля над нетто-активами и производственной деятельностью приобретаемого предприятия.

Объединение корпораций при покупке по своей экономической сущности отличается от слияния. ПОКУПКА . Практически во всех объединениях одно из объединяющихся предприятий приобретает контроль над другим предприятием, позволяя таким образом определить покупателя. Контроль считается установленным, когда одно из объединяющихся предприятий приобретает право на более чем половину голосов другого объединяющегося предприятия, если только (в исключительных случаях) не будет ясно продемонстрировано, что такое право владения не влечет за собой контроля. Дополнительные признаки контроля:

а) право на более чем половину голосов другого предприятия в силу наличия соглашения с другими инвесторами;

б) право руководства финансовой и производственной политикой другого предприятия в соответствии с уставом или соглашением;

в) право назначения или замены большинства членов правления директоров или равнозначного руководящего органа другого предприятия;

г) право подавать большинство голосов на собраниях правления директоров или равнозначного органа управления другого предприятия.

В случае трудности определения предприятия-покупателя можно руководствоваться косвенными признаками:

а) соотношением справедливой стоимости объединяющихся предприятий. Более крупное предприятие является покупателем;

б) обменом акций с правом голоса на денежные средства; в таких случаях предприятие-плательщик является покупателем;

в) возможностью решать вопрос подбора руководства для другого предприятия; в таких случаях доминирующее предприятие является покупателем.

Иногда предприятие приобретает акции другого предприятия, но в качестве компенсации выпускает достаточно своих акций, дающих право на большее число голосов, так что контроль над объединенными предприятиями переходит к владельцам предприятия, чьи акции были приобретены изначально. Такая ситуация называется обратным приобретением. Хотя юридически предприятие, выпускающее акции, может рассматриваться как материнское или как предприятие-правопреемник, предприятие, к чьим акционерам переходит контроль над объединенными предприятиями, становятся приобретающим и получает право голоса или другие права. Считается, что предприятие, выпускающее акции, было приобретено другим предприятием; последнее считается покупателем и метод покупок применяется к активам и обязательствам предприятия, выпускающего акции.

КОНТРОЛЬ . Бывают случаи, когда невозможно определить покупателя. Вместо создания доминирующего партнера акционеры объединенных предприятий объединяются по существу на равных условиях с целью разделения контроля над всеми или почти над всеми нетто-активами и производственной деятельностью. Кроме того, администрация объединенных предприятий участвует в руководстве объединенной структурой, и как следствие – акционеры объединенных предприятий совместно разделяют риски и выгоды объединенной структуры. Такие объединения корпораций учитываются как объединения долей капитала, или слияния.

Разделение риска и выгод обычно невозможно без равноправного обмена обыкновенными акциями с правом голоса между объединяющимися предприятиями. Такой обмен обеспечивает сохранение относительной доли владения в объединенных предприятиях и, следовательно, сохранение относительных прибылей и рисков в объединенной структуре, а также поддержание равного права в принятии решений. При по существу равном обмене акциями не может быть значительного уменьшения в правах какого-либо из объединяющихся предприятий, иначе влияние этой стороны ослабевает. Чтобы достичь взаимного разделения рисков и прибылей объединенной структуры:

а) значительное большинство, если не все обыкновенные акции объединяющихся предприятий, дающие право голоса, обмениваются или объединяются;

б) справедливая стоимость одного предприятия значительно не отличается от справедливой стоимости другого предприятия;

в) акционеры каждого предприятия в основном сохраняют те же права голоса и доли в объединенной структуре, какие они имели до объединения.

Совместное разделение рисков и выгод объединенной структуры уменьшается, и вероятность того, что приобретающая сторона может быть определена, увеличивается, когда:

а) относительное равенство в справедливой стоимости объединяющихся предприятий уменьшается и процент обмененных обыкновенных акций с правом голоса также уменьшается;

б) финансовые соглашения обеспечивают относительное преимущество одной группы акционеров перед другими. Такие соглашения могут иметь место до или после образования объединения корпораций;

в) доля капитала одной стороны в объединенном предприятии зависит оттого, как хозяйственная деятельность, которую она контролировала первоначально, ведется после объединения.

Объединение корпораций, являющееся покупкой, должно учитываться при помощи метода, который аналогичен покупке других активов. Это правомерно, так как заключается сделка, при которой активы передаются, обязательства появляются или капитал выпускается в обмен на контроль над нетто-активами и производственной деятельностью другого предприятия. Начиная с даты покупки приобретающему предприятию следует:

а) включать в отчет о прибылях и убытках результаты производственной деятельности приобретенного предприятия;

б) признавать в балансе активы и обязательства приобретенного предприятия и положительный или отрицательный гудвилл (репутацию фирмы), возникающий в результате приобретения.

Датой приобретения является дата установления контроля над нетто-активами и производственной деятельностью приобретенного предприятия. Результаты производственной деятельности приобретенного предприятия включаются в финансовые отчеты приобретающего предприятия начиная с даты приобретения, т. е. с даты установления контроля над приобретаемым предприятием. Фактически такой датой является дата получения полномочий осуществлять финансовую производственную политику приобретаемого предприятия. Контроль не считается переданным приобретающему предприятию до тех пор, пока не удовлетворены все условия, необходимые для защиты интересов вовлеченных сторон. Тем не менее это не вызывает необходимости закрытия сделки или ее окончания согласно закону до того, как контроль на законном основании перейдет к приобретающему предприятию. При оценке законности передачи контроля необходимо рассматривать сущность приобретения.

СТОИМОСТЬ ПОКУПКИ (ПРИОБРЕТЕНИЯ) . Приобретение следует учитывать по себестоимости, определяющейся суммой выплаченных денежных средств или их эквивалентов, или по справедливой рыночной стоимости других встречных удовлетворении на дату обмена, данных приобретающим предприятием в обмен на контроль над нетто-активами другого предприятия плюс любые издержки, имеющие прямое отношение к приобретению. Когда приобретение включает более одной сделки по обмену, стоимость приобретения складывается из стоимостей отдельных сделок. При поэтапном приобретении важно установить различие между датой приобретения и датой сделки по обмену. Хотя учет приобретения определяется датой покупки, необходима информация о затратах стоимости каждой сделки по обмену на соответствующую дату. В том случае, когда расчеты по встречному удовлетворению производятся с отсрочкой, стоимость покупки определяется приведенной стоимостью встречного удовлетворения с учетом премии или дисконта, которые, вероятнее всего, могут иметь место при расчете, а не номинальной суммой к оплате.

При определении стоимости приобретения легко реализуемые ценные бумаги, выпущенные покупателем, оцениваются по их рыночной стоимости на дату сделки по обмену при условии, что неожиданные колебания или ограниченность рынка не превращает рыночную цену в ненадежный показатель. При ненадежности цены на конкретную дату необходимо учитывать колебание цен в течение периода до и после объявления условий приобретения. При ненадежности рынка или отсутствии котировок справедливая стоимость выпущенных покупателем ценных бумаг определяется с учетом их пропорциональной доли в справедливой стоимости приобретающего предприятия или приобретенного предприятия в зависимости оттого, какая является более очевидной. Встречное удовлетворение, выплаченное денежными средствами акционерам приобретенного предприятия, может также служить свидетельством справедливой стоимости ценных бумаг. Необходимо рассматривать все аспекты приобретения, включая значимые факторы, влияющие на переговоры. Кроме того, при определении справедливой стоимости выпущенных ценных бумаг могут быть использованы независимые оценки.

Покупатель обычно несет прямые издержки, связанные с приобретением, включающие издержки по регистрации и выпуску ценных бумаг, выплаты бухгалтерам, юристам, оценщикам и другим консультантам. У него возникают также дополнительные административные расходы, включающие расходы на содержание необходимых подразделений, и другие издержки, которые не могут быть прямо списаны на конкретную сделку, не включаются в ее стоимость, но признаются как понесенные. Признание идентифицируемых активов и обязательств важно для определения гудвилла. Конкретные приобретенные активы и обязательства следует учитывать отдельно на дату приобретения в тех случаях, когда:

а) существует вероятность получения или потери экономических выгод от их использования;

б) покупатель имеет достоверный способ измерения их стоимости или рыночной цены.

Такие приобретенные активы и обязательства называются идентифицируемыми. При приобретении активов и обязательств, которые не могут быть идентифицированы, их стоимость принимается во внимание при расчете положительного и отрицательного гудвилла (репутации фирмы), определяющегося по остаточному принципу после корректировки стоимости идентифицируемых активов и обязательств.

Предпочтительный подход к распределению затрат по покупке, рекомендуемый стандартом, заключается в следующем. Затраты по приобретению распределяются между идентифицируемыми активами и обязательствами со ссылкой на их фактическую стоимость на дату совершения сделки по обмену пропорционально доле покупателя в приобретенном предприятии. Поскольку сторонние акционеры (меньшинство) не принимают участия в сделке, их доля в нетто-активах указывается по стоимости нетто-активов до приобретения. Стоимость приобретения относится только к проценту идентифицируемых активов и обязательств, купленных приобретающим предприятием. Следовательно, когда приобретающее предприятие покупает не все акции другого предприятия, итоговая доля участия предприятий, имеющих менее 50% акций, устанавливается по пропорции меньшинства в балансовой стоимости нетто-активов дочернего предприятия, существовавших до приобретения. Это происходит потому, что пропорция меньшинства не была частью обменных сделок, чтобы влиять на приобретение. В качестве альтернативного подхода допускается отражение всех приобретенных нетто-активов по справедливой стоимости с указанием доли меньшинства в нетто-активах также в этой оценке.

ПОСЛЕДОВАТЕЛЬНАЯ ПОКУПКА АКЦИЙ . Приобретение может включать несколько сделок, например поэтапную покупку на фондовой бирже. Каждая значимая сделка рассматривается отдельно с целью установления справедливой стоимости приобретенных идентифицируемых активов и обязательств и для определения положительного или отрицательного гудвилла. В итоге возникает поэтапное сопоставление стоимости отдельных инвестиций с долей участия приобретающего предприятия в справедливой стоимости идентифицируемых активов и обязательств, приобретенных на каждом значимом этапе. До того как сделка квалифицирована в качестве приобретения, она может рассматриваться как инвестиция в ассоциированное предприятие и учитываться путем применения метода долевого участия, что подробно рассмотрено ниже. Если это происходит, то установление справедливой стоимости приобретенных идентифицируемых активов и обязательств и признание положительного или отрицательного гудвилла происходит условно начиная с даты применения метода долевого участия. Или же справедливая стоимость идентифицируемых активов и обязательств устанавливается на дату каждого значимого этапа, положительный или отрицательный гудвилл признается начиная с даты приобретения. Справедливая стоимость идентифицируемых приобретенных активов и обязательств определяется со ссылкой на их предполагаемое использование приобретающим предприятием, обычно соответствующее текущему использованию, если только не предполагается его использование для иных целей. В этом случае оценка производится в соответствии с другим назначением. Когда актив или подразделение приобретенного предприятия ликвидируется, этот факт принимается во внимание при установлении справедливой стоимости.

Общие правила для установления справедливой стоимости приобретенных активов и обязательств: а) рыночные ценные бумаги оцениваются по их текущей рыночной стоимости; б) другие ценные бумаги – по оценочной стоимости, в которой учитываются такие характеристики, как соотношение рыночной цены акции корпорации и ее прибыли в расчете на одну акцию, дивиденды, приходящиеся на одну акцию, и ожидаемые темпы роста цен на ценные бумаги предприятия со сходными характеристиками; в) дебиторская задолженность по приведенной сумме, дисконтированной по текущим процентным ставкам, за вычетом резервов на покрытие безнадежных долгов и затрат по взысканию долга. Тем не менее для краткосрочной дебиторской задолженности это не требуется, если разница между номинальной и приведенной суммой к получению незначительна; г) товарно-материальные запасы:

готовая продукция и товары – по реализации цены за вычетом сумм: а) затрат на реализацию и б) прибыли за осуществление мер по организации и стимулированию продаж приобретающим предприятием, основанной на прибыли, получаемой по аналогичным готовой продукции и товарам,

полуфабрикаты – по продажной цене готовой продукции за вычетом сумм: а) затрат на завершение; б) затрат на реализацию; в) приемлемого резерва на прибыль от работы по завершению, мер по организации и стимулированию продаж, в основе которых лежит прибыль по аналогичной готовой продукции,

сырье– по текущей стоимости, полученной при переоценке;

д) земля и здания:

с целью аналогичного использования – по рыночной стоимости текущего использования,

с целью использования другим образом – по рыночной стоимости предполагаемого использования,

с целью продажи или хранения для последующей продажи, а не для использования – по нетто-стоимости реализации;

е) машины и оборудование:

с целью использования – по рыночной стоимости, установленной путем оценки; когда нет указаний рыночной стоимости из-за их специфики – по амортизированной восстановительной стоимости,

с целью временного использования – по низшему значению текущей восстановительной стоимости за однотипную производственную мощность и нетто-стоимость реализации,

с целью продажи или хранения с последующей продажей, а не для использования, –по нетто-стоимости реализации;

ж) нематериальные активы, такие, как патентные права и лицензии, – по оценочной стоимости;

з) нетто-пенсионные активы или обязательства по программам пенсионного обеспечения за счет взносов служащих – по актуарной приведенной стоимости любых активов; тем не менее актив признается только в тех размерах, в которых предприятие, вероятно, будет его использовать; и) активы и обязательства по налогам – по стоимости налоговых льгот или выплат, возникающих в результате приобретения; к) счета и векселя к оплате, долгосрочные обязательства, начисления и другие требования к выплате – по приведенной стоимости, дисконтированной по соответствующей текущей процентной ставке; л) контракты и затраты на закрытие завода, которые происходят во время приобретения, – по приведенной стоимости, дисконтированной по текущим процентным ставкам.

ГУДВИЛЛ, ВОЗНИКАЮЩИЙ В РЕЗУЛЬТАТЕ ПОКУПКИ (ПРИОБРЕТЕНИЯ) . Любое превышение стоимости покупки (приобретения) над долей участия покупателя в справедливой стоимости идентифицируемых активов и обязательств, приобретенных на дату сделки по обмену, следует описывать как гудвилл и признавать как актив. Гудвилл, возникающий при покупке, представляет собой сумму, уплаченную покупателем в надежде получить в будущем экономическую выгоду. Будущая экономическая выгода может являться результатом синергии. Гудвилл следует амортизировать линейно, признавая его как расход, в течение срока полезного использования. Период, в течение которого производится амортизация, не должен превышать пяти лет, если только не оправдан более длительный срок, который тем не менее не должен превышать двадцати лет с даты приобретения. Со временем гудвилл уменьшается, отражая уменьшение возможности своего вклада в будущий доход предприятия. Поэтому уместно систематически относить амортизацию на расходы в течение всего срока его полезного использования. Факторы, рассматриваемые при оценке срока полезного использования гудвилла, включают:

а) прогнозируемый срок функционирования предприятия или отрасли экономики;

б) эффект устаревания продукции, изменений в спросе и других экономических факторов;

в) вероятный срок службы руководящих работников или групп служащих;

г) предполагаемые действия существующих или потенциальных конкурента;

д) юридические, нормативные или обусловленные контрактом условия, влияющие на срок полезного использования гудвилла.

Так как гудвилл представляет будущие экономические выгоды от синергии или активов, которые невозможно использовать отдельно, исчислить срок его полезного использования бывает трудно. Поэтому в цепях учета срок полезного использования гудвилла обычно устанавливают в пять лет. Иногда гудвилл от приобретения не отражает будущие экономические выгоды, которые предполагает получить приобретающее предприятие. Это происходит в тех случаях, когда после начала переговоров о встречном удовлетворении при покупке произошло уменьшение денежных потоков, если в расчете их ожидаемых величин допущена ошибка. При таких обстоятельствах гудвилл списывается на расходы немедленно.

Неамортизированный остаток гудвилла следует корректировать. Негативное изменение в стоимости гудвилла может быть вызвано неблагоприятными экономическими тенденциями, изменениями в конкурентном положении, а также юридическими, законодательными или контрактными процессуальными действиями, признаком чего может служить снижение притока денежных средств. В этом случае балансовая стоимость гудвилла списывается на расход. Когда стоимость приобретения меньше доли капитала приобретающего предприятия в справедливой стоимости приобретенных идентифицируемых активов и обязательств на дату сделки, справедливую стоимость приобретенных неликвидных активов следует пропорционально уменьшать до устранения превышения. Когда невозможно полностью устранить превышение путем уменьшения фактической стоимости приобретенных неликвидных активов, остаточное превышение (излишек) следует оценивать как негативный гудвилл и рассматривать как отсроченный доход. Его следует признавать как доход на систематической основе в течение периода, не превышающего пяти лет, если только не оправдан более длительный срок, который тем не менее не может превышать двадцати лет начиная с даты приобретения.

СЛИЯНИЕ (ОБЪЕДИНЕНИЕ) ДОЛЕЙ КАПИТАЛА . При слиянии статьи финансового отчета объединенных предприятий за отчетный период, в течение которого происходит объединение, и предшествующие периоды следует включать в финансовые отчеты объединенных предприятий, как если бы они были объединены с начала наиболее раннего из представленных отчетных периодов. Сущность слияния состоит в том, что приобретение не происходит и продолжается совместное разделение рисков и прибылей, которое существовало до объединения хозяйственной деятельности. При методе слияния это признается путем учета объединенных предприятий, как если бы их хозяйственная деятельность продолжалась отдельно, как и раньше, хотя она и находится уже в совместном владении и под общим руководством. Соответственно, только минимальные изменения совершаются при объединении отдельных финансовых отчетов.

Так как слияние приводит к созданию единой объединенной структуры, объединенное предприятие принимает единую унифицированную учетную политику. Поэтому объединенный хозяйствующий субъект признает активы, обязательства и собственный капитал объединяемых предприятий по существующей балансовой стоимости, корректируемой только для приведения в соответствие учетной политике объединяющихся предприятий и ее применения ко всем представленным отчетным периодам. Положительного или отрицательного гудвилла не возникает. Таким же образом при подготовке финансовых отчетов объединенной структуры игнорируются результаты всех сделок между объединяемыми предприятиями независимо от того, имеют они место до или после объединения долей капитала. Расходы, связанные со слиянием и включающие плату за регистрацию, затраты на обеспечение акционеров информацией, комиссию посреднику сделки и оплату консультантов, а также другие расходы, связанные с услугами сотрудников, привлеченных для создания объединения предприятий, следует учитывать как расходы того отчетного периода, в котором они были понесены.

В соответствии с общепринятыми за рубежом подходами под слиянием подразумевается любое объединение хозяйствующих субъектов, в результате которого образуется единая экономическая единица из двух или более ранее существовавших структур. В соответствии же с российским законодательством под слиянием понимается реорганизация юридических лиц, при которой права и обязанности каждого из них переходят ко вновь возникшему юридическому лицу в соответствии с передаточным актом. Следовательно, необходимым условием оформления сделки слияния компаний является появление нового юридического лица, при этом новая компания образуется на основе двух или нескольких прежних фирм, утрачивающих полностью свое самостоятельное существование. Новая компания берет все под свой контроль, после чего последние распускаются. Например, если компания А объединяется с компаниями В и С, то в результате на рынке может появиться новая компания D (D=А+В+C), а все остальные ликвидируются.

В зарубежной же практике под слиянием может пониматься объединение нескольких фирм, в результате которого одна из них выживает, а остальные утрачивают свою самостоятельность и прекращают существование. В российском законодательстве этот случай попадает под термин “присоединение”, подразумевающий, что происходит прекращение деятельности одного или нескольких юридических лиц с передачей всех их прав и обязанностей обществу, к которому они присоединяются (А=А+В+С).

Поглощение компании можно определить как взятие одной компанией другой под свой контроль, управление ею с приобретением абсолютного или частичного права собственности на нее. Поглощение компании зачастую осуществляется путем скупки всех акций предприятия на бирже, означающей приобретение этого предприятия.

1.1. Виды слияний компаний. Наиболее часто встречающиеся виды слияний компаний. В зависимости от характера интеграции компаний целесообразно выделять следующие виды:

* горизонтальные слияния - объединение компаний одной отрасли, производящих одно и то же изделие или осуществляющих одни и те же стадии производства;

* вертикальные слияния - объединение компаний разных отраслей, связанных технологическим процессом производства готового продукта, т.е. расширение компанией-покупателем своей деятельности либо на предыдущие производственные стадии, вплоть до источников сырья, либо на последующие - до конечного потребителя. Например, слияние горнодобывающих, металлургических и машиностроительных компаний;

* родовые слияния - объединение компаний, выпускающих взаимосвязанные товары. Например, фирма, производящая фотоаппараты, объединяется с фирмой, производящей фотопленку или химические реактивы для фотографирования;

Тип слияний зависит от ситуации на рынке, а также от стратегии деятельности компаний и ресурсов, которыми они располагают. Слияния и поглощения компаний имеют свои особенности в разных странах или регионах мира. Так, например, в отличие от США, где происходят, прежде всего, слияния или поглощения крупных фирм, в Европе идет поглощение мелких и средних компаний, семейных фирм, небольших акционерных обществ. В 2004 году было заключено 26 200 сделок по слиянию и поглощению компаний, что на 1700 сделок превысило данные за предшествующий год и в 2,3 раза больше, чем в 2003 году. Объем заключенных сделок в 2002 году возрос по сравнению с 2000 годом почти в 5 раз.

1.2.Основные мотивы слияния и поглощений компаний. Выявление мотивов слияний очень важно, именно они отражают причины, по которым две или несколько компаний, объединившись, стоят дороже, чем по отдельности. А рост капитализированной стоимости объединенной компании является целью большинства слияний и поглощений. Анализируя мировой опыт и систематизируя его, можно выделить следующие основные мотивы слияний и поглощений компаний.

Получение синергетического эффекта. Основная причина реструктуризации компаний в виде слияний и поглощений кроется в стремлении получить и усилить синергетический эффект, т.е. взаимодополняющее действие активов двух или нескольких предприятий, совокупный результат которого намного превышает сумму результатов отдельных действий этих компаний.

Слияние может оказаться целесообразным, если две или несколько компаний располагают взаимодополняющими ресурсами. Каждая из них имеет то, что необходимо для другой, и поэтому их слияние может оказаться эффективным. Эти компании после объединения будут стоить дороже по сравнению с суммой их стоимостей до слияния, так как каждая приобретает то, что ей не хватало, причем получает эти ресурсы дешевле, чем они обошлись бы ей, если бы пришлось их создавать самостоятельно.

Мотив монополии. Порой при слиянии, прежде всего, горизонтального типа, решающую роль играет стремление достичь или усилить свое монопольное положение. Слияние в данном случае дает возможность компаниям обуздать ценовую конкуренцию: цены из-за конкуренции могут быть снижены настолько, что каждый из производителей получает минимальную прибыль. Однако антимонопольное законодательство ограничивает слияния с явными намерениями повысить цены. Иногда конкуренты могут быть приобретены и затем закрыты, потому что выгоднее выкупить их и устранить ценовую конкуренцию, чем опустить цены ниже средних переменных издержек, заставляя всех производителей нести существенные потери.

Налоговые мотивы. Действующее налоговое законодательство стимулирует порой слияния и поглощения, результатами которых являются снижение налогов или получение налоговых льгот. Например, высокоприбыльная фирма, несущая высокую налоговую нагрузку, может приобрести компанию с большими налоговыми льготами, которые будут использованы для созданной корпорации в целом.

Диверсификация производства. Возможность использования избыточных ресурсов. Очень часто причиной слияний и поглощений является диверсификация в другие виды бизнеса. Диверсификация помогает стабилизировать поток доходов, что выгодно и работникам данной компании, и поставщикам, и потребителям (через расширение ассортимента товаров и услуг).

Разница в рыночной цене компании и стоимости ее замещения. Зачастую проще купить действующее предприятие, чем строить новое. Это целесообразно тогда, когда рыночная оценка имущественного комплекса целевой компании (компании-мишени) значительно меньше стоимости замены ее активов.

Помимо традиционных мотивов интеграции могут встречаться и специфические. Так, слияния для российских компаний представляют собой один из немногих способов противостояния экспансии на российский рынок более мощных западных конкурентов. Для того чтобы слияние или поглощение прошло успешно, необходимо:

*правильно выбрать организационную форму сделки; *обеспечить четкое соответствие сделки антимонопольному законодательству; *иметь достаточно финансовых ресурсов для объединения; *в случае слияния быстро и мирно решить вопрос “кто главный”; *максимально быстро включить в процесс слияния не только высший, но и средний управленческий персонал.

Наиболее распространенными в современной России способами недружественного поглощения стали:

Консолидация (скупка) мелких пакетов акций

Преднамеренное доведение до банкротства

Целенаправленное понижение стоимости предприятия и приобретение его активов

Оспаривание прав собственности на стратегически важные активы (производственно-технологический комплекс, права недропользования и т.п.)

"Покупка" менеджеров предприятия

Стратегические способы защиты - способы, предусмотренные стратегией предприятия (т.е. долгосрочным планом развития бизнеса), их применение обуславливает серьезные организационные изменения в системе управления бизнесом (например, переход к холдинговой структуре). Эти способы используются при планомерной организации защиты бизнеса, как правило, тогда, когда нападение еще не началось и реальной зримой угрозы поглощения не видно.

Тактические способы защиты. При применении тактических способов защиты требуется серьезных стратегических и организационных новаций. Однако для их эффективного применения должна быть заранее подготовлена почва в виде системы внутренних документов предприятия, регламентирующих возникновение прав и принятие обязательств. При формировании такого пакета документов особое внимание необходимо уделить следующим направлениям:

- регламентация формирования и деятельности органов управления;

- регламентация сделок с акциями;

- система мониторинга текущего состояния

В основе успешной защиты от недружественных поглощений и слияний лежит уверенность в четкой и слаженной работе общества в целом, его органов управления и менеджеров как основной движущей силы, преодолевающей любые посягательства. Внутренняя бесконтрольность, нечеткость в разграничении полномочий или излишняя инертность в принятии решений уже сами по себе могут привести к отрицательным последствиям, а если они присутствуют в период атаки агрессора, то корабль пойдет ко дну, даже не успев дать бой.

Юридической основой защиты общества должны стать скрупулезно разработанные внутренние документы (Устав, Положения об органах управления, Договор с Управляющей компанией и т.п.), соответствующие выбранной стратегии защиты. Зачастую к этим документам относятся как к неприятной формальности, повторяя в них императивные нормы корпоративного законодательства. Собственники бизнеса нередко не принимают во внимание, что при угрозе недружественного поглощения им может просто не хватить времени на устранение противоречий в документах и внесение необходимых для организации защиты дополнений. Современный российский бизнес недавно "перешагнул" десятилетний рубеж своего развития, а история уже знает массу случаев, когда бывшие друзья и компаньоны, надумав поделить бизнес, вступают в такой клинч, что создают самую благоприятную почву для атаки агрессора. А, главным образом, почему? Потому, что они заблаговременно не удосужились четко определить порядок принятия стратегических решений о судьбе бизнеса, порядок выхода из бизнеса, порядок определения цены уступаемой доли в бизнесе.

В первую очередь следует обратить внимание на следующие ключевые моменты при разработке пакета внутренних документов общества. При недружественном захвате агрессор стремится получить оперативный контроль над предприятием. С этой целью проводится смена органов управления. Чаще всего попытки смены проводятся еще до получения контроля даже над половиной акций общества. Действующее акционерное законодательство предусматривает альтернативы в отношении органа, компетентного избирать генерального директора или председателя совета директоров. Если право их избрания отнести к компетенции общего собрания, то агрессору для получения оперативного контроля уже недостаточно будет заручиться поддержкой половины членов совета директоров, требуется созыв общего собрания акционеров. А если дополнительно предусмотреть избрание совета директоров кумулятивным голосованием, то срок проведения внеочередного общего собрания можно отодвинуть с 40 дней до 70. В вопросе защиты дополнительный месяц может оказаться совсем не лишним.

При поглощении одной компании агрессору удалось договориться с несколькими членами ее совета директоров, предложив им гарантии продления полномочий при новом собственнике. Однако, сместить генерального директора и захватить оперативное руководство компанией агрессор не смог, так как ее в уставе избрание гендиректора и членов совета директоров было отнесено к компетенции общего собрания.

Разумеется, по требованию членов совета директоров было созвано внеочередное общее собрание акционеров. Но устав предусматривал избрание совета директоров кумулятивным голосованием, и срок проведения внеочередного общего собрания автоматически отодвинулся с 40 дней до 70. В вопросе защиты дополнительный месяц сыграл решающую роль. За это время компания предприняла ряд действий, в том числе была проведена показательная скупка своих акций по завышенной цене, что фактически заблокировало последующее увеличение пакета акций агрессора, была проведена работа с акционерами. После проведения внеочередного общего собрания, не переизбравшего недружественных членов совета директоров и подтвердившего полномочия действовавшего генерального директора, пакет акций компании был выкуплен у агрессора по приемлемой цене.

В этой связи целесообразно говорить о принятии в обществе защищающего от поглощения устава. Защищающий от поглощения устав - термин собирательный, обозначающий целый комплекс мер, исключающих возможность использования агрессором распространенных ошибок и предоставляющий дополнительные возможности процедурной защиты.

Любой способ активного противодействия должен быть построен, исходя из стратегии действий агрессора. Поэтому все действия общества, направленные на отпор агрессии, условно можно подразделить на:

Экстренный выкуп акций у миноритарных акционеров;

Дополнительное размещение акций по закрытой подписке;

Экстренная реструктуризация, вывод активов;

Целевой выкуп своих акций у агрессора;

Скупка акций или иных активов агрессора с целью последующего обмена;

"Белый рыцарь" - уход под защиту более сильного игрока, чем агрессор;

"Реинкорпорация" - перерегистрация общества в другом регионе;

Тяжба (или споры по любому поводу).

85.Российская модель корпоративного управления,

Главной характеристикой современного рыночного государства является многообразие форм собственности и типов хозяйствования. В России интенсивный переход к разнообразным формам собственности начался с перестроечными преобразованиями, хотя изменение представлений об исключительной эффективности государственной собственности и практическое движение к разнообразию форм началось с середины 80-х годов. В результате рыночных реформ трансформация государственной собственности привела к формированию негосударственного сектора, где возобладала корпоративная собственность. Это соответствует классическому рыночному хозяйству, где она (акционерная собственность) играет ведущую роль.

Несмотря на то, что устойчивое развитие экономики достигается при плюрализме различных форм собственности, в силу объективных причин акционерная собственность имеет решающее значение в экономике развитых стран. В нашей стране крупные корпоративные структуры еще не приобрели той роли, которую играют их аналоги в этих странах. Одна из основных причин недоиспользования ими своего потенциала, на наш взгляд, - это нестабильность прав собственности, присущая всем странам с переходной экономикой, недооценка роли корпоративного управления, слабый менеджмент. В связи с этим особое значение приобретает формирование национальной модели корпоративного управления и финансирования промышленных корпораций.

Национальная модель корпоративного управления - это система управления акционерными обществами, основанная на осуществлении определенным рыночным институтом корпоративного контроля (* Под корпоративным контролем понимается возможность собственников определять принятие управленче-ских решений и осуществлять контрольные функции. Соответственно экономической предпосылкой кон-троля является владение собственностью.) (будь то банк, инвестиционный фонд, пенсионный фонд и т.п.) с помощью тех или иных методов (прямых или косвенных), наиболее соответствующих экономическим условиям национальной экономики. Несмотря на многообразие существующих в мире моделей корпоративного управления, все их можно разбить на две группы, тяготеющие к двум противоположным моделям: "аутсайдерской" (американской) и "инсайдерской" (германской) (* В данном случае понятия "аутсайдерский" и "инсайдерский" соответствуют характеру методов корпоративного контроля, применяемых в этих моделях: внешнего - в аутсайдерской ("outside" - снаружи) и внутреннего в инсайдерской ("inside" - внутри). В отечественной экономической литературе данные термины применяются и в других значениях). В отечественной экономической литературе давно идет теоретическая дискуссия о принципиальном характере национальной модели корпоративного управления.

Используя указанные теоретические подходы к корпоративному управлению, рассмотрим вопросы формирования модели корпоративного управления ("инсайдерской" или "аутсайдерской") в экономике России, а также претендентов на роль осуществления корпоративного контроля и их шансы. Отечественная модель корпоративного управления, по нашему мнению, формируется под действием следующих факторов:

последствия приватизации, в результате которой в ходе акционирования предприятий основными акционерами оказались трудовые коллективы и менеджеры;

слабые финансовые рынки, не позволяющие использовать косвенные методы контроля со стороны акционеров;

отсутствие законодательного ограничения для банков относительно доли владения предприятиями;

мягкие законодательные нормы представления информации. В России еще не сформирована система представления достоверной и достаточной информации. Результат - стремление акционеров к значительному присутствию в акционерном капитале (далее - АК) в целях обладания информацией и возможностью мониторинга деятельности менеджмента;

слабость правовой инфраструктуры, не обеспечивающей соблюдение прав акционеров (несмотря на принятие закона "О защите прав и законных интересов инвесторов на рынке ЦБ");

большая степень износа основных фондов отечественных предприятий, вызывающая потребность в значительных объемах долгосрочных капиталовложений;

нестабильность макроэкономической ситуации и наличие больших рисков для потенциальных акционеров, побуждающих их к владению крупным пакетом акций в качестве страховки от убытков, возникающих при ухудшении ситуации (возможность перевода в долю владения со всеми вытекающими из этого последствиями);

слабое участие инвестиционных, чековых инвестиционных фондов и прочих институциональных инвесторов в АК предприятий.

Из всех перечисленных факторов первые два являются наиболее существенными. Необходимо отметить, что контроль над предприятиями со стороны менеджеров и трудовых коллективов характерен для всех стран с переходной экономикой. Это обусловлено особенностями переходного периода, к которым относятся: первоначальное накопление капитала и формирование крупных собственников; правовая незащищенность акционеров; слабость финансовых систем; нестабильность бюджетно-налоговой системы; политическая нестабильность; ухудшение положения - "обнищание" большой части населения как потенциального инвестора и некоторые другие причины. В России сложилась ситуация, когда независимо от юридически зафиксированной формы собственности, по оценкам экспертов, "около 2/3 приватизированных, то есть формально частных, предприятий (акционерных обществ) находятся под контролем государства и трудовых коллективов, что на практике означает концентрацию большей части прав собственности в руках администрации предприятий…" [1]. Вся полнота контроля на предприятиях в руках высшего менеджмента может сосредотачиваться в результате: 1) плохого исполнения государством функций собственника (в случае, когда оно является доминирующим собственником предприятия); 2) положения менеджмента как доминирующего собственника и 3) вследствие полного доверия трудового коллектива - владельца акционерного капитала.

Таким образом, положение высшего менеджмента как доминирующего акционера предприятия может складываться не только в результате владения крупным пакетом акций, но и вследствие полного доверия со стороны трудового коллектива - владельца акционерного капитала. Атмосфера доверия, присущая большинству российских предприятий (например, ГАЗу), позволяет менеджменту для получения статуса доминирующего акционера не прибегать к скупке акций. Трудовой коллектив в десятки тысяч акционеров по доверенности передает право голоса на собраниях акционеров менеджменту компании.

При условии "справедливого" ведения дел положение доминирующего акционера, когда менеджеры выступают одновременно акционерами, - является стимулом, способствующим максимально эффективному управлению корпорацией. Однако положение доминирующего акционера позволяет менеджменту добиваться частных выгод от контроля и может явиться причиной конфликта с остальными акционерами. Данная проблема обостряется в силу того, что большинство российских предприятий (АО) слабо применяет практику участия независимых (внешних) директоров (элемент корпоративного управления) в качестве противовеса неограниченному контролю менеджеров в советах директоров. Согласно корпоративной терминологии независимый директор - член совета директоров, не входящий в исполнительный орган, т.е. не являющийся менеджером компании и не имеющий ближайших родственников в органах управления АО [2].

Концентрация собственности в руках неэффективного или использующего в личных целях свое доминирующее положение менеджмента, при пока еще слабом корпоративном управлении, является наихудшим вариантом. Это затрудняет смену руководства и может порождать конфликт с остальными акционерами.

В случаях доминирования контроля трудового коллектива неэффективность использования ресурсов может явиться и является результатом поведения ("условием") самих акционеров. Дело в том, что для трудового коллектива владение акциями - это страховка от увольнения и возможность претендовать на различного рода социальные гарантии. Не всегда руководство может вынуждать продавать акции и увольнять сотрудников. В части реализации контрольных прав работниками трудовых коллективов преобладают не столько интересы получения доходов на акции, сколько вопрос стабильности и обеспечения занятости.

Реализация контрольных прав работниками-акционерами характерна для многих переходных экономик. Причем владение большинством выпущенных в обращение акций со стороны внутренних акционеров, то есть менеджментом и трудовыми коллективами, ослабляет роль корпоративного контроля в отношении дисциплинирования менеджмента. Возможные последствия при доминировании контроля со стороны трудового коллектива таковы: "сохранение нерациональной занятости; невыплата дивидендов в результате стремления коллектива к получению дохода в виде заработной платы; сохранение убыточной инфраструктуры; невысокие размеры прибыли, влекущие за собой непривлекательность предприятий для инвесторов и отсутствие внешнего финансирования; краткосрочный горизонт планирования, обусловленный использованием прибыли на нужды потребления, и недостаточное реинвестирование" .

Наличие преобладающего интереса трудового коллектива может приводить и к таким негативным, с точки зрения капитала, последствиям, как "исчезновение" курса акций, когда преобладающие работники-акционеры предпочитают распределение прибыли на собственные цели выплате дивидендов (* Вместе с тем реализация контрольных прав работниками трудового коллектива при наличии противовесов со стороны внешнего контроля способна приводить к эффективным управленческим решениям как в финансовой, так и в социальной сферах. Например, в результате учета контрольных прав работников трудовых коллективов предприятий "ЮКОСа", компанией была выбрана оригинальная схема реструктуризации, позволяющая вывести из компании неэффективные производства и не работающие основные фонды при сохранении рабочих мест. И это при том, что первоначально планировалась ликвидация неэффективных производств с последующим сокращением большого количества рабочих мест. Схема реструктуризации была такова: выделялись самые нерентабельные месторождения в отдельные от "ЮКОС РЕ" акционерные общества. Около двадцати месторождений получили в результате самостоятельность, в состав их учредителей вошли местные администрации, причем региональные власти предоставили им налоговые льготы). Инсайдерский контроль (* В данном случае термин "инсайдерский" применяется в смысле контроля инсайдеров - менеджеров и тру-довых коллективов, имеющих преимущество на владение внутренней информацией о ведении дел на пред-приятии в силу своего положения), сложившийся в российской экономике, во многом влечет за собой низкий уровень ее эффективности.

Еще одна отличительная черта, влияющая на формирование отечественной модели - это высокая степень концентрации капитала (имеется в виду концентрация акций одного предприятия в рамках ограниченного круга акционеров). С одной стороны, это является следствием неразвитости финансовых рынков, с другой - концентрация капитала представляется основным способом противодействия акционеров инсайдерскому контролю. Кроме того, как свидетельствует международная практика, степень концентрации капитала в значительной мере зависит от степени правового обеспечения защиты прав акционеров. Они находятся в обратно пропорциональной зависимости: чем слабее правовая база, тем выше уровень концентрации пакетов акций акционерами.

Таким образом, инсайдерский контроль и высокая степень концентрации капитала наравне с такими факторами, как преобладание институциональных инвесторов в структуре собственности одновременно со слабостью финансовых рынков и слабой правовой защитой акционеров, обусловливают тяготение формирующейся модели корпоративного управления в России к "инсайдерской" модели. В то же время эффективность ее применения в наших условиях значительно уступает "аутсайдерской" модели. Развитие определенной модели корпоративного управления в рамках национальной экономики зависит от трех составляющих: механизма защиты прав акционеров (способа распределения и реализации прав контроля); функций и задач совета директоров; уровня раскрытия информации.

Способ реализации прав контроля, согласно сделанным выше выводам, определяется структурой акционерного капитала (АК) предприятий. Он распределяется на предприятиях России в следующей последовательности по убывающей: другие приватизированные предприятия - 19,8% (цифра получена расчетным путем), банки - 0,9%, инвестиционные фонды (ИФ) и чековые инвестиционные фонды (ЧИФ) - 4,3%, государство - 7,4%, частные вкладчики - 13,9%.

Мы не касаемся предприятий, контролируемых менеджментом, так как контроль над ним должен осуществляться извне. Исходя из наличия двух альтернативных путей развития корпоративного управления - американской и германской моделей, можно предположить возможных субъектов - претендентов на осуществление контрольных функций по отношению к предприятию и оценить степень их соответствия этой роли.

Мнения российских специалистов по данному вопросу разделились. Одни из них полагают, что германский вариант корпоративного управления больше соответствует российским условиям, и прогнозируют поэтому развитие событий по сценарию, где решающую роль в контроле над предприятиями получат банки. Аргументы таковы: 1) банки имеют больше возможностей в удовлетворении потребностей российских предприятий в финансовых ресурсах; 2) по роду своей деятельности банки обладают большей осведомленностью о финансовом положении предприятий; 3) имеются возможности использования просроченной задолженности предприятий-кредиторов для получения контроля над ними ввиду наличия солидного залогового обеспечения.

Банки действительно имеют объективную причину вмешиваться в корпоративный контроль, так как в связи с экономическим положением заемщиков и, в особенности, при реализации долгосрочных проектов они вынуждены осуществлять мониторинг действий менеджмента с целью избежать риска невозврата кредитов. Обычно банки используют следующие способы контроля.

Первый из них не предполагает осуществления специальных действий по мониторингу менеджмента предприятия. Его сущность состоит: а) в отказе, в случае неудовлетворенности банка финансовым положением кредитуемого предприятия, пролонгирования кредита; б) использования кредитных оговорок, включаемых в кредитное соглашение, что также не требует вмешательства в корпоративный контроль. В случае невыполнения этих оговорок банк имеет право досрочного истребования кредитных сумм, что создает негативный имидж предприятию или группе - заемщику

Второй способ контроля, наиболее часто применяемый банками, - вмешательство в корпоративное управление. Он осуществляется путем участия на собраниях акционеров пакетов акций, полученных банком в качестве залога долгосрочного кредита. Практика передачи банку в залог определенного пакета акций широко распространена в России. Банки охотно идут на такое кредитование и осуществление корпоративного контроля, так как в случае невозврата кредита получают возможность продажи переданного в залог пакета.

Третий способ контроля - покупка банком непосредственно либо через зависимые структуры акций предприятий. Он осуществляется тремя методами. В первом случае банком приобретается незначительный пакет (обычно от 5 до 10%), что обеспечивает введение в совет директоров представителя банка и позволяет осуществлять контроль на месте. Во втором случае приобретается более значимый пакет, приблизительно 30%. Пакет в 30% обеспечивает наложение права вето. Таким образом, без поддержки банка не может приниматься ни одно решение. Данная форма является переходной и трансформируется в последующем в вариант полного контроля, либо вытесняется менеджментом или другими акционерами. В третьем случае устанавливается полный контроль путем закрепления в руках банка и зависимых от него структур контрольных пакетов акций предприятий. Эта тактика активно применяется в ФПГ конгломератного типа банковскими группами наподобие бывших "Онэксимбанка", "Инкомбанка", "Менатепа" и некоторых других в период их роста (вплоть до августа 1998 г.). В этих случаях "представители банков образуют большинство в совете директоров, все финансовые потоки достаточно жестко замыкаются на банк-собственник".

Таким образом, тенденция к осуществлению банками корпоративного контроля проявляется в долгосрочном кредитовании некоторыми из них отдельных предприятий групп с последующим вмешательством в корпоративный контроль, установление его над действиями менеджмента. Кроме того, этому способствует практика покупки отдельными банками, в условиях заниженности курса акций, пакетов акций контролируемых предприятий.

Однако августовский кризис 1998 г., спровоцировавший кризис банковской системы и существенно ослабивший положение большинства крупнейших российских банков, не состоявшееся синдицирование банков, как способ выхода из создавшегося положения, помешали распространению этой тенденции в масштабах всех групп и экономики в целом.

Основная причина данного положения - слабость большинства российских банков по сравнению с зарубежными и недостаточность кредитных ресурсов, которыми они располагают. Так, например, согласно материалам, опубликованным в сентябрьском 1999 г. номере лондонского журнала "The Banker", крупнейший российский банк - "Сбербанк" занял только 172-е место в списке 500 крупнейших банков Европы, а второй по величине российский банк - "Газпромбанк" - только 276-е место. В то же время сумма активов шести ведущих банков вместе взятых составляет лишь 16 848 млн дол., что во много раз меньше финансовых возможностей отдельных крупнейших банков той же Германии.

Таким образом, на наш взгляд, еще рано говорить о формировании банковского контроля в рамках российской экономики. Кроме того, как мы полагаем, они не будут и в ближайшее время играть ведущую роль в корпоративном управлении. Поэтому предположение некоторых специалистов о германском пути развития корпоративного управления носит явно преувеличенный характер.

Второй подход к формированию предполагаемой модели управления ориентируется на американский путь развития корпоративного управления. Специалисты, разделяющие эти взгляды, считают магистральным направлением развития корпоративного управления обеспечение внешнего контроля акционеров через фондовый рынок.

Однако американская модель внешнего контроля не получила широкого распространения по причинам: а) концентрации собственности и б) слабости отечественного фондового рынка.

Концепция развития российского корпоративного управления по англо-американской модели основывалась на ожидании формирования силы в виде инвестиционных фондов, способной осуществлять корпоративный контроль. Расчет делался на то, что в результате ваучерной приватизации, предоставившей возможность небанковским структурам аккумулировать крупные пакеты акций предприятий, сложится структура с доминированием в АК групп инвестиционных (ИФ) и чековых инвестиционных фондов (ЧИФ). Однако этого не произошло. Их доля составляет всего 4,3% в общей структуре АК предприятий.

Конкретными причинами создавшейся ситуации, по нашему мнению, являются:

низкая степень доступа ИФ и ЧИФ к информации о положении дел предприятий;

характерное большинству ЧИФов на начальном периоде их развития превалирование спекулятивных операций с ваучерами;

недостаточность средств ИФ для владения крупными пакетами акций предприятий как необходимого условия для преодоления тенденции поведения по принципу "безбилетника".

Спекулятивные операции с ваучерами во время ваучерной приватизации, из которых первоначально создавался их капитал, закономерно обусловили в последующем кризис управления имеющимися активами. Низкая доходность акций предприятий, находящихся в распоряжении ЧИФов наряду с необходимостью "поиска дополнительных средств для выплаты дивидендов своим акционерам", не позволили им аккумулировать достаточных инвестиционных ресурсов. Разразившийся в августе 1998 г. финансовый кризис еще более усугубил их положение.

В результате возможность внешнего мониторинга ИФ или ЧИФ оказалась ограничена: во-первых, тем, что в условиях, когда большее количество акций находится в собственности инсайдеров, пакет акций, принадлежащий им, недостаточен для эффективного контроля; во-вторых, отсутствием у ИФ и ЧИФ реальных инвестиционных ресурсов, что также, на наш взгляд, не позволяет получить им доступ к корпоративному контролю.

Кроме того, этому способствовало, по нашему мнению, принятие таких ограничений для фондов, как право приобретения не более 25% акций одного предприятия и запрет инвестировать более 5% активов в ценные бумаги одного эмитента. Мы считаем в настоящее время эти ограничения необоснованными и излишними. Практика последних лет подтверждает наши выводы о низкой эффективности инвестиционных фондов либо ЧИФов в отношении корпоративного контроля. Неразвитость российского финансового рынка, с точки зрения международных критериев, и отсутствие инвестиционной активности населения не позволили им занять должное место в системе корпоративного контроля и осуществлять контрольные функции. Несмотря на то что в последнее время наблюдается рост активности российских инвестиционных фондов, по указанным выше причинам развития российской модели корпоративного управления по американскому пути, с внешним контролем, на наш взгляд, не произойдет. Поэтому можно утверждать, что попытка создания внешнего ограничителя инсайдерскому контролю в виде контроля со стороны ИФ и ЧИФ, исходя из предполагаемого американского пути развития, характерного странам с переходной экономикой, также не удалась.

По нашему мнению, это не столько результат объективных причин, приведенных выше (в отношении сформировавшегося контроля инсайдеров в экономике), сколько результат отсутствия государственной политики в сфере корпоративного управления. Речь идет о таких формах влияния государства на процесс развития корпоративного управления, как осуществление процессов реорганизации, рекапитализации банков в виде обмена долгов на акции предприятий, антимонопольные меры, политика в отношении укрупнения банков (например, повышение планки минимального уровня уставного фонда) и пр. В результате российской практике корпоративного управления присуще отсутствие силы, способной осуществлять корпоративный контроль и являться противовесом сложившемуся инсайдерскому контролю. Заявление Правительства Российской Федерации о необходимости перехода от инсайдерского к внешнему контролю, содержащееся в Концепции реформирования предприятий (одобрена 1 июня 1997 г.), так и осталось декларацией, поскольку в ней отсутствовал механизм ее реализации. Не был выбран рыночный институт в качестве желательного претендента на корпоративный контроль, не было обеспечено проведение целенаправленной политики по усилению и поддержанию его роли, будь то банки, ИФ, финансовый рынок либо другой рыночный институт.

В настоящее время на основе наметившихся тенденций нам видится некоторая модель корпоративного управления, отличная от приведенных выше. Субъектом контроля в ней, на наш взгляд, является инвестиционная компания. Однако в отличие от американской модели контроль в ней осуществляется с помощью прямых методов воздействия через представительство в советах, а не внешних - через финансовый рынок. Необходимо отметить, что основным условием ее формирования является политика государства, направленная на выработку программы по формированию собственников среди населения. Если инвестиционные компании смогут задействовать инвестиционный потенциал населения (только инвалютные сбережения населения оцениваются в 160 млрд дол.), то ИФ станут реальными претендентами на корпоративный контроль.

Возьмем в качестве примера Японию, когда в результате реструктуризации "дзайбацу" после поражения во второй мировой войне правительство разработало программу, направленную на формирование заинтересованности населения в приобретении акций этих предприятий. В этой связи можно предложить, в частности, организацию телевизионных программ, аналогичных уже имеющим место на ТВЦ в рамках программы "Интернет-клуб", например, цикла передач - "Уроки инвестирования".

На наш взгляд, меры, основанные на четком представлении со стороны органов государственной власти о типе модели корпоративного управления, необходимой России, в выборе определенного претендента на корпоративный контроль позволят решить проблему формирования модели корпоративного управления в рамках отечественной экономики. Значение корпоративного управления, определяющего эффективность национальной экономики, в которой корпорации (АО) преобладают среди других организационно-правовых форм предприятий, очевидна (* Значимость корпоративного управления во всех развитых странах, первоочередную роль в экономике которых играет корпоративный сектор, выражается в создании специальных комитетов по корпоративному управлению. Подобные комитеты и комиссии действуют в таких странах, как Австрия, Австралия, Англия, Бельгия, Индия, Испания, Италия, Франция, Япония и др. Кроме того, в Англии располагается международный комитет по корпоративному управлению, так называемая Комиссия Кэдбери, названная в честь ее председателя. Из всех стран СНГ такой комитет создан лишь в Таджикистане). Кроме того, формирование модели корпоративного управления соответствует нормам цивилизованного предпринимательства и является условием интеграции России в мировое экономическое пространство.

Институциональные и интеграционные тенденции в процессе рыночных преобразований в России привели к формированию корпоративного сектора, включающего крупные промышленные и промышленно-торговые акционерные предприятия, финансово-промышленные группы, холдинговые и транснациональные компании, которые все в большей степени определяют ведущую роль в обеспечении экономического роста страны. Отличительными признаками системы корпоративного управления в России в настоящее время являются следующие:

относительно высокая по сравнению с мировой практикой доля менеджеров на крупных предприятиях;

довольно низкая доля банков и других финансовых институциональных инвесторов;

фактически отсутствует такая национальная группа институциональных инвесторов, как пенсионные, акционерные фонды, являющиеся важнейшими субъектами рынка в развитых странах с рыночной экономикой;

неразвитый рынок ценных бумаг обеспечивает низкую ликвидность акций большинства предприятий и невозможность привлечения инвестиций из сферы малого бизнеса;

с другой стороны, отсутствие развитого рынка ценных бумаг снижает актуальность обеспечения для предприятий достойной репутации на рынке и прозрачности информации;

во многих случаях отношения с кредиторами или акционерами более важны для руководителей предприятия, чем отношения с собственниками;

важнейшей особенностью остается "непрозрачность" отношений собственности: характер приватизации и пост-приватизационного периода привели к тому, что фактически невозможно провести четкую границу между реальным и номинальным собственником.

Изменение стратегии некоторых российских компаний в направлении обеспечения финансовой "прозрачности" имело следствием чрезмерный рост расходов на переход к международной системе счетов. Более ста крупнейших российских предприятий являются транснациональными и остро ощущают необходимость перехода на международные стандарты учета. Реформа системы бухучета и финансовой отчетности потребует существенных материальных затрат и времени. Среди важных факторов, которые оказывают влияние на формирование национальной модели корпоративного управления, следует выделить:

структура владения акциями в корпорациях;

специфика финансовой системы в целом как механизма трансформации сбережений в инвестиции (типы и распределение финансовых контрактов, состояние финансовых рынков, типы финансовых институтов, роль банковских институтов);

соотношение источников финансирования корпорации; макроэкономическая и экономическая политика в стране;

политическая система (существует ряд исследований, проводящих прямые параллели между устройством политической системы "избиратели - парламент - правительство" и моделью корпоративного управления "акционеры - совет директоров - менеджеры");

история развития и современные особенности правовой системы и культуры;

традиционная (исторически сложившаяся) национальная идеология; сложившаяся практика деловых отношений;

традиции и степень вмешательства государства в экономику и его роль в регулировании правовой системы.

Определенная консервативность характерна для любой модели корпоративного управления, а формирование его конкретных механизмов обусловлено историческим процессом в конкретной стране. Это означает, в частности, что не следует ждать быстрых изменений модели корпоративного управления вслед за какими-либо радикальными правовыми изменениями. Необходимо подчеркнуть тот факт, что для России и других стран с переходной экономикой в настоящее время характерны только формирующие и промежуточные модели корпоративного управления, которые зависят от выбранной модели приватизации. Для них типичны ожесточенная борьба за контроль в корпорации, недостаточная защита акционеров (инвесторов), недостаточно развитое правовое и государственное регулирование. Среди наиболее важных специфических проблем, присущих большинству стран с переходной экономикой и создающих дополнительные трудности формирования моделей корпоративного управления и контроля, следует выделить:

относительно нестабильная макроэкономическая и политическая ситуация;

неблагоприятное финансовое состояние большого числа вновь созданных корпораций;

недостаточно развитое и относительно противоречивое законодательство в целом;

доминирование в экономике крупных корпораций и проблема монополизма;

во многих случаях значительная первоначальная "распыленность" владения акциями;

проблема "прозрачности" эмитентов и рынков и как следствие - отсутствие (неразвитость) внешнего контроля за менеджерами бывших государственных предприятий;

слабые внутренние и опасающиеся многих дополнительных рисков внешние инвесторы;

отсутствие (забвение) традиций корпоративной этики и культуры;

коррупция и прочие криминальные аспекты проблемы.

В

этом - одно из принципиальных отличий

"классических" моделей, сложившихся

в странах с развитой рыночной экономикой,

которые относительно стабильны и имеют

более чем столетнюю историю.

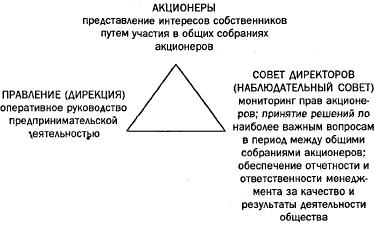

Российская

модель корпоративного управления

представляет собой следующий

"Управленческий треугольник":

Существенным

моментом является то, что совет директоров

(наблюдательный совет), осуществляя

функцию контроля над менеджментом,

должен сам оставаться объектом контроля.

Для большинства крупных российских

акционерных обществ можно выделить

следующие группы участников отношений,

составляющих содержание понятия

"корпоративное управление":

Существенным

моментом является то, что совет директоров

(наблюдательный совет), осуществляя

функцию контроля над менеджментом,

должен сам оставаться объектом контроля.

Для большинства крупных российских

акционерных обществ можно выделить

следующие группы участников отношений,

составляющих содержание понятия

"корпоративное управление":

менеджмент, в том числе единоличный исполнительный орган эмитента;

крупные акционеры (владельцы контрольного пакета голосующих акций общества);

акционеры, владеющие незначительным числом акций (так называемые "миноритарные" (мелкие) акционеры);

органы государственной власти (Российской Федерации и субъектов Российской Федерации), а также органы местного самоуправления;

владельцы иных ценных бумаг эмитента;

кредиторы, не являющиеся владельцами ценных бумаг эмитента.

В российских условиях противоречия в сфере корпоративных отношений традиционно наиболее остры. В результате массовой приватизации в России сложилась своеобразная структура капитала акционерных обществ, основанная на распределении мелких пакетов акций среди большого круга мелких акционеров, а также на наличии "эксклюзивных" отношений между крупными акционерами и менеджментом таких обществ. Поэтому достаточно часто возникают парадоксальные ситуации, когда крупные акционеры российских эмитентов заинтересованы не столько в повышении прибыльности бизнеса компании, сколько в сохранении своих специфических отношений с предприятиями (например, контроле за финансовыми потоками или экспортно-импортными операциями). С другой стороны, потребность в усилении контроля над российскими эмитентами заставляет крупных акционеров осуществлять активный процесс консолидации пакетов акций, проводимый зачастую методами, ущемляющими права мелких акционеров. Так, широко используемым способом избавления от мелких акционеров по-прежнему является увеличение доли крупных акционеров за счет размывания долей других акционеров. В этой связи основным принципом государственной политики на рынке ценных бумаг должно стать повышение регулирующей роли государства, которая должна обеспечить:

защиту инвесторов от рисков фондового рынка;

создание условий для привлечения капитала в страну;

установление стабильных правил, по которым будет функционировать рынок;

исполнение указанных правил всеми участниками рынка ценных бумаг.