56. Политика оборотного капитала тнк

Решения по оборотному капиталу напрвлены на макс стоимости бизнеса по 3 направлениям:1.для разных относительных величин текущих активов,2.для разных соотношений текущих активов и обязательств.3.для разных составов ден бюджета фирмы.

Политика оборотного капитала:продажи и финансирование

Политика тек активов фирмы может быть трех осн типов-консервативноая(поддержание относит больших тек активов(CA) относит выручки от продаж-TR),агрессивная(обслуживание больших объемов продаж небольшим оборотным капиталом).Умеренная(средняя относительная величина обор капитала)

(CA/TR)c>(CA/TR)M>(CA/TR)A

Решения по междунар обор капиталу принимаются на базе оценки риска и доходности разл вариантов.Так,консерв политика так активов преполаг использование сравнительно меньшей доли долгоср активов,поэтому она характеризуется,как правило, меньшей доходностью(rC) по сравнению с агрессивной политикой(rA),использ большую долю долгоср активов в общей их величине..Это связано стем,что тек активы менее доходны,(rCA)чем долгоср активы(rLTA), в первую очередь,вследствие обыно повышательного наклона кривой доходности(YC), обуславливающей превышение долгоср ставок %(iLT) над краткоср(iST): iST< iLT=> rCA< rLTA=> rC< rA.

Однако консервативная политика текущих активов обуславливает меньшие ликвидные и операционные риски,т.е.опасности недостаточности д/с(для оплаты счетов,а также запасов при увелич продаж) по сравнеию с агрессивной политикой.

Умеренная политика рассм некоторую среднюю линию поведения между агр и консерв.Оптимальным признвется уровень оборотного каптла,макс стоимость фирмы(ее ден потоки).Способность фирмы вовремя платить по счетам,т.е. е ликвидность, опред позицией фирмы по нетто-оборотному капиталу.

Нетто-оборотный капитал(собств средства в обороте)

Разница между тек активами(обор капиталом)и тек обязательствами(CL) представл нетто-оборотный капитал(NWC), или собств средства в обороте.В несколько ином выражении последни е равны избытку краткоср инвестиций(STI) над ккр фондами(STF):

NWC=CA(WC)-CL=STI-STF

По содержанию-это часть обор капитала,кот профинансирована за счет долгоср фондов(LTF),не употребляемых для покрытия потребностей в долгоср инвестииях(LTI):NWC=STI-STF=LTF-LTI. Таким образом,обор капитал частью финансируется за счет краткоср долга,а частью-за счет долгоср фондов компании:WC=STF+(LTF-LTI).

57 Стратегии финансирования оборотного капитала

Финансирование оборотного капитала является сложной управленческой проблемой. Для фирмы важны решения о соотношениях кратко- и долгосрочных, заимствованных и собственных фондов, используемых для финансирования текущих активов. Обычно, за счет долгосрочных фондов финансируют долгосрочные капиталовложения и базовую часть оборотного капитала, а за счет краткосрочных фондов- в первую очередь приросты оборотного капитала. Действительно, текущие активы делятся на постоянные и переменные. Переменные, в отличие от постоянных, подвержены воздействию сезонного и циклического колебания спроса на продукцию фирмы. В этом смысле все активы могут быть классифицированы на три части- долгосрочные, постоянные краткосрочные и переменные краткосрочные. Причем по мере роста операций фирмы их величина возрастает.

Стратегии финансирования оборотного капитала, так же как и политика текущих активов, могут быть трех основных типов: Консервативной , Агрессивной, Умеренной

Т ак,

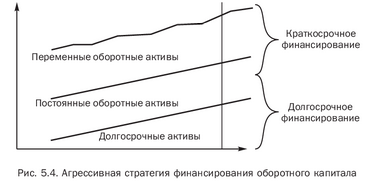

при агрессивной

стратегии

используется большая

доля краткосрочных фондов, чем при

консервативной стратегии. Причем часть

постоянного оборотного капитала

финансируется за счет коротких денег(рис.)

ак,

при агрессивной

стратегии

используется большая

доля краткосрочных фондов, чем при

консервативной стратегии. Причем часть

постоянного оборотного капитала

финансируется за счет коротких денег(рис.)

При этом положительно наклоненная кривая доходности на рынке(когда ставки по долгосрочным фондам выше, чем по краткосрочным) обуславливает экономию на процентных платежах при этом типе стратегии. Однако изменчивость процентных ставок обусловливает процентный риск, поскольку (в случае роста рыночных ставок) рефинансирование в форме получения «коротких денег» может оказаться дороже, чем долгосрочное финансирование (проценты по которому, как правило, фиксированные). Кроме того, существует вероятность неполучения краткосрочных фондов (в случае ужесточения денежной политики властей, а следовательно, условий кредита со стороны банков, кризиса на денежном рынке).

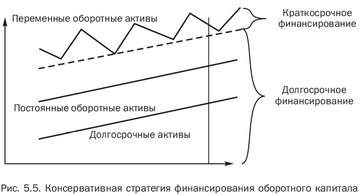

К онсервативная

стратегия

финансирования оборотного капитала

предполагает покрытие «короткими

фондами» лишь циклических «всплесков»

переменной доли оборотного капитала.

(рис.) Остальная часть корпоративных

инвестиций (в том числе часть переменных

оборотных активов) финансируется

«длинными» деньгами. При обычных условиях

консервативная стратегия дороже, чем

агрессивная, но менее рискованная.

онсервативная

стратегия

финансирования оборотного капитала

предполагает покрытие «короткими

фондами» лишь циклических «всплесков»

переменной доли оборотного капитала.

(рис.) Остальная часть корпоративных

инвестиций (в том числе часть переменных

оборотных активов) финансируется

«длинными» деньгами. При обычных условиях

консервативная стратегия дороже, чем

агрессивная, но менее рискованная.

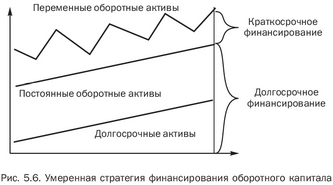

О птимальная

пропорция долго- и краткосрочных фондов

при финансировании оборотного капитала

в соответствии с критерием финансового

менеджмента максимизирует стоимость

фирмы. Вероятно, это достигается при

некотором виде умеренной

стратегии,

сочетающей элементы агрессивности

(стремления к экономии на издержках, к

доходности) и консерватизма (осторожности

по отношению к риску). Она предполагает

покрытие «короткими фондами» переменной

доли оборотного капитала. Остальная

часть корпоративных инвестиций

(постоянная часть оборотных активов и

долгосрочные вложения) финансируется

«длинными» деньгами. (Рис.)

птимальная

пропорция долго- и краткосрочных фондов

при финансировании оборотного капитала

в соответствии с критерием финансового

менеджмента максимизирует стоимость

фирмы. Вероятно, это достигается при

некотором виде умеренной

стратегии,

сочетающей элементы агрессивности

(стремления к экономии на издержках, к

доходности) и консерватизма (осторожности

по отношению к риску). Она предполагает

покрытие «короткими фондами» переменной

доли оборотного капитала. Остальная

часть корпоративных инвестиций

(постоянная часть оборотных активов и

долгосрочные вложения) финансируется

«длинными» деньгами. (Рис.)

58.Денежный бюджетинг и финансовое планирование Централизация временно свободных средств компании (централизованный менеджмент денежных средств – денежный бюджетинг).Разные подразделения компании переводят денежные остатки, превышающие операционные потребности, на «мобилизационный» счет.Родительская фирма или специальные корпоративные единицы (например, финансовые компании) управляют централизованными счетами, инкассируя поступления, осуществляя платежи, инвестируя избытки на денежном рынке. Централизованный менеджмент может предоставить компании дополнительную ликвидность, уменьшая денежные резервы.Централизация избыточных средств уменьшает потребности в займах и укрупняет фонды для инвестиций (снижая процентные расходы и увеличивая инвестиционные доходы), позволяет управлять агрегированными обменно-курсовыми и процентными рисками.Денежный бюджетинг (как планирование операционных ДС в дополнение к капитальному бюджетингу – финансовому планированию прямых инвестиций) определяет интервалы времени в ближайшем будущем, когда у компании на счетах появятся нехватки или избытки средств. Последние размещают на денежном рынке до того, как они пойдет на платежи по операциям. Принятие решений основывается на анализе риска и доходности различных инструментов. Со стороны риска ликвидность средств чаще более критична, чем доход, так как период инвестирования короткий, и покрытые процентные разницы для него могут оказаться меньше расходов по размещению, снятию, конверсии, перевода средств.

Использование временно избыточных денежных средств

Определяется 2мя факторами:

Величиной и срочностью будущих потребностей в определенных валютах

Сравнительной посленалоговой доходностью, скорректированной на риск