Торгово-закупочные базовые компании

Торгово-закупочные базовые компании (ТЗБК) централизируют внешнеторговые операции компаний группы и перераспределяют торговую прибыль группы из юрисдикций с высокими налогами в страны с низкими налогами. Юрисдикция ТЗБК должна предоставлять льготы для посреднических экспортно-импортных операций.

ТЗБК существует 2-ух типов:

1) сбытовые экспортно-импортные;

2) закупочные.

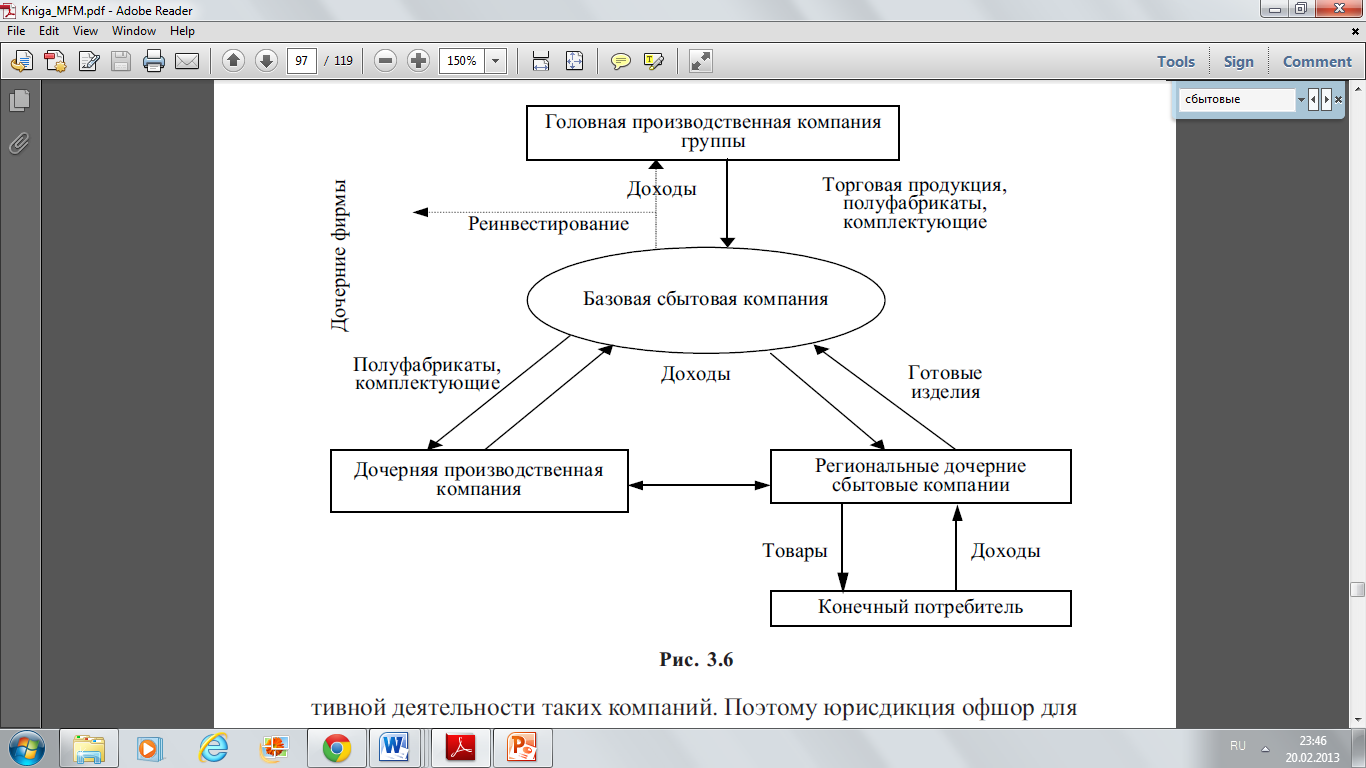

Сбытовая БК. Внутрифирменное движение товаров в группе реализуется на коммерческой основе. Сбытовая БК оптимизирует внутрифирменные каналы сбыта ТНК, перераспределяя товары в пользу дочерних компаний и собирает выручку от локальных компаний потребителей продукции. Выручка от продаж аккумулируется на счетах БК в ее юрисдикции либо перечисляется компаниям-производителям, либо инвестируется в интересах группы. Так как все участники цепочки находятся в разных юрисдикциях, доходы БК являются офшорными и облагаются в своей юрисдикции минимальными налогами.

Для того чтобы торговую прибыль сбытовых БК освободить от иностранных налогов, следует недопустить образования постоянного представительства в стране, где действуют фирмы-импотеры, а получать продукцию от фирм-производителей по принципу экспорта без пересечения границы или “ограниченной активности в зарубежном государстве”. Сбытовая БК должна иметь офис и работающий персонал в стране ее инкорпорации. Фиктивные сбытовые БК контролирующие органы быстро берут под особый контроль.

Закупочная БК. Закупочная БК размещает заказы и проводит оптовые закупки у независимых производителей и перераспределяет товары, сырье, полуфабрикаты и комплектующие в пользу всей ТНК. Близость и знание региональных рынков – обязательное условие эффективной деятельности таких компаний. Поэтому юрисдикция офшор для такой компании территориально должна находиться недалеко от производителей. Закупочные БК Гонконга осуществляют до 40% китайского экспорта товаров в страны с развитой экономикой.

С местными независимыми производителями закупочные БК работают по договорам и поэтому могут на законных основаниях завышать отпускную цену для покупателей. Полученная прибыль БК облагается подоходным налогом.

39. Сбытовые экспортно-импортные базовые компании

Сбытовая базовая компания (СБК) - внутрифирменное движение товаров в группе реализуется на коммерческой основе, СБК оптимизирует внутрифирменные каналы сбыта ТНК, перераспределяя товары в пользу дочерних компаний и собирает выручку от локальных компаний потребителей. Выручка от продаж аккумулируется на счетах СБК в ее юрисдикции либо перечисляется компаниям производителям, либо инвестируется в интересах группы.

Так как все участники цепочки находятся в разных юрисдикциях, доходы базовой компании являются офшорными и облагаются в своей юрисдикции минимальными налогами.

Для того чтобы торговую прибыль сбытовых БК освободить от иностранных налогов, следует не допустить образования постоянного представительства в стране, где действуют фирмы-импотеры, а получать продукцию от фирм-производителей по принципу экспорта без пересечения границы или “ограниченной активности в зарубежном государстве”. Сбытовая БК должна иметь офис и работающий персонал в стране ее инкорпорации. Фиктивные сбытовые БК контролирующие органы быстро берут под особый контроль.

Схема работы СБК