35. Базовые оффшорные компании

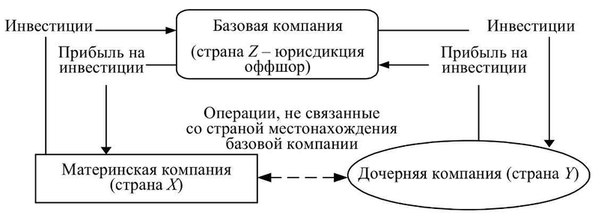

Проводящие оффшорные компании, входящие в структуру ТНК, называют базовыми оффшорными компаниями (БК). Схема операций по перемещению капитала БК во внутрифирменной структуре ТНК представлена на рисунке:

По отношению к стране резиденства контролирующей головной компании базовые компании могут подразделяться на:

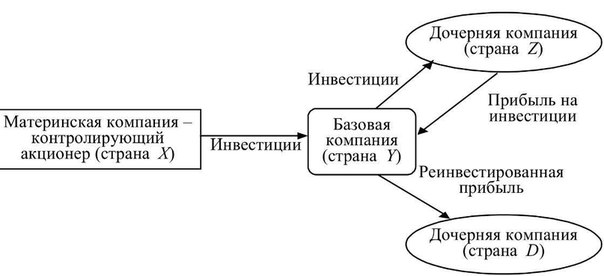

БК традиционного типа, проводящие операции между дочерними компаниями, не связанными со страной резиденства их контролирующего акционера – головной материнской компании.

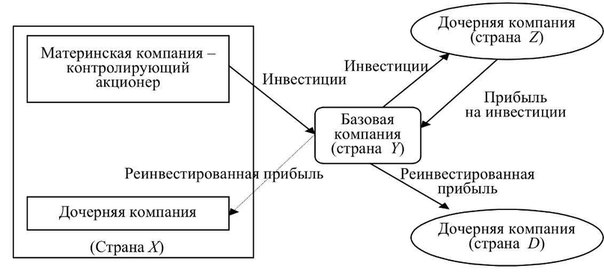

БК нетрадиционного типа, которые могут проводить операции между компаниями-резидентами страны, в которой находится контролирующий акционер – материнская компания. Связь между материнской компанией и дочерней компанией – резидентом той же самой страны осуществляется через БК:

ТНК осуществляют следующие шесть основных форм международных экономических отношений: международное производство; межд.транспортные перевозки; межд.торговлю услугами; экспортно-импортные операции с товарами; межд. Финансовую и инвестиционную дея-ть; межд.трансферт интеллектуальной собственности.

Структура транснациональной группы организуется так, что для реализации каждой из перечисленных форм международных отношений создается специализированная базовая компания, обеспечивающая налоговую экономию для группы.

Базовые офшорные компании традиционного типа

Пирамидальная структура ТНК - внутрифирменная трех ярусная структура ТНК, представляющая собой пирамиду. На вершине пирамиды материнская компания ТНК (стратегический головной офис ТНК). Основанием такой пирамиды являются специализированные дочерние компании различных форм деятельности. Связующим звеном является посредническая компания - проводник (базовая компания). На счетах проводящих компаний, осуществляющих и контролирующих финансовые трансакции между компаниями групп аккумулируются и перераспределяются доходы и издержки ТНК. Проводящие офшорные компании, входящие в структуру ТНК, называют базовыми офшорными компаниями.

Проводящие компании, входящие в структуру ТНК, называют базовыми офшорными компаниями.

По отношению к стране резидентства, контролирующей головной компании, базовые компании могут подразделяться на : 1) базовые компании традиционного типа; 2) нетрадиционного типа.

Базовые компании традиционного типа, проводящие операции между дочками, не связанными со страной резидентства их контролирующего акционера - головной материнской компании.

Базовые офшорные компании нетрадиционного типа

Пирамидальная структура ТНК - внутрифирменная трех ярусная структура ТНК, представляющая собой пирамиду. На вершине пирамиды - материнская компания ТНК (стратегический головной офис ТНК). Основанием такой пирамиды являются специализированные дочерние компании различных форм деятельности. Связующим звеном является посредническая компания - проводник (базовая компания). На счетах проводящих компаний, осуществляющих и контролирующих финансовые трансакции между компаниями групп аккумулируются и перераспределяются доходы и издержки ТНК. Проводящие офшорные компании, входящие в структуру ТНК, называют базовыми офшорными компаниями.

По отношению к стране резидентства, контролирующей головной компании, базовые компании могут подразделяться на : 1) базовые компании традиционного типа; 2) нетрадиционного типа.

Базовая компания нетрадиционного типа - могут проводить операции между компаниями, резидентами страны, в которой находится контролирующий акционер - материнская компания. Связь между материнской компанией и дочерней компанией резидентом той же страны осуществляется через базовую компанию.