Оценка бизнеса - А.Г. Грязнова

.pdfПроцедура 3. Теперь необходимо скорректировать полученные Отчет о прибылях и убытках и Баланс с учетом инфляции. В силу того, что не всегда можно применить индекс общего уровня цен, следуя международ ному стандарту бухгалтерского учета 29 «Финансовая отчетность в гипер инфляционной экономике», будем использовать курс доллара США для пересчета статей финансовой отчетности. Для пересчета денежных статей баланса возьмем курс доллара США на дату составления отчетности, для неденежных статей и статей капитала - исторический курс. Курс доллара США приведен в приложении 2.9. Нераспределенная прибыль не пересчитывается, а определяется балансовым методом и отражается в показателе Резервы (решение 1). Для этого из суммы актива 31830955 долл. вычитаем обязательства, акционерный и добавочный капитал 26254070 долл., а оставшиеся статьи пассива объединяем в показатель Резервы - 5576885 долл. (31830955 - 26254070 = 5576885 долл.).

Итак, процедура трансформации завершена, однако полученные дан ные не в полной мере соответствуют принципам GAAP. Такое несоответ ствие объясняется тем, что на уровень точности информации влияет прин цип «затраты-выгоды». Это значит, что если затраты на детальную транс формацию выше, чем выгоды от полученной информации, то необходимо установить уровень материальности показателей, принимаемых во внима ние при трансформации. Особо трудоемкими являются доначисления амортизации основных средств и корректировка их стоимости в соответ ствии с уровнем инфляции. Кроме того, использование курса доллара при трансформации также усиливает приблизительность информации.

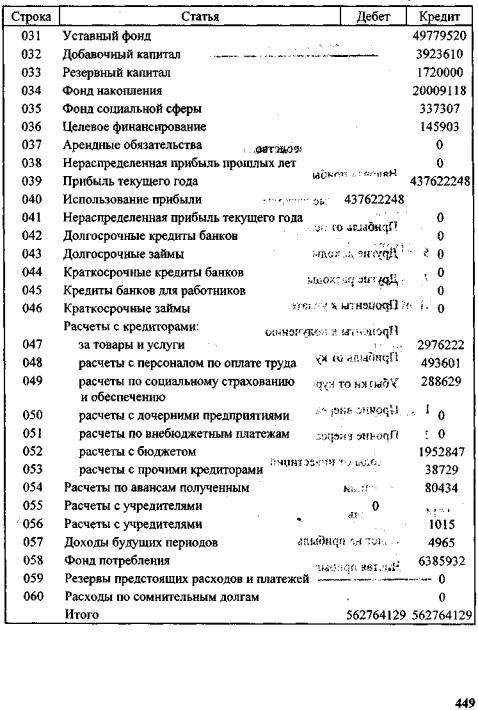

Приложение 2.1. Остатки по счетам Главной книги на 31 декабря 1995 г., тыс. руб.