Определив необходимость трансформации российской отчетности в соответствии с международными стандартами и ознакомившись с основ ными различиями между российскими и западными стандартами по со ставлению финансовой отчетности, перейдем к трансформации.

Основные этапы трансформации отчетности

Для выработки основных этапов трансформации финансовой отчетно сти необходимо классифицировать главные отличия систем бухгалтерско го учета:

•формальные отличия - по порядку представления информации;

•принципиальные отличия - по содержанию информации в отчетно

сти.

Учитывая эти отличия, трансформацию можно осуществить в два этапа:

I этап - группировка информации в соответствии с формами ее пред ставления в GAAP (общепринятые принципы бухгалтерского учета);

II этап - корректировка основных статей финансовой отчетности в со ответствии с GAAP.

Источники информации:

Остатки по счетам Главной книги (приложение 2.1). Отчет о финансовых результатах (приложение 2.2).

Использование фондов экономического стимулирования и специаль ного назначения (приложение 2.3).

Прочие налоги и отчисления (приложение 2.4).

Доходы от внереализационных операций (приложение 2.5). Использование прибыли (приложение 2.6).

Расходы от внереализационных операций (приложение 2.7). Пересчет данных по основным средствам (приложение 2.8). Официальный обменный курс ЦБ РФ (приложение 2.9).

Краткое описание компании и выписки из некоторых бухгалтерских документов.

Компания МКМ является акционерным обществом, специализирую щимся на производстве строительных материалов. Компания расположена в 30 км от крупного промышленного центра страны. Имущество МКМ включает завод по производству строительных блоков и цех по производ ству специальных кирпичных блоков. Компания имеет несколько вспомо гательных цехов и объектов социальной сферы.

Группировка информации в соответствии с формами ее представления в GAAP (I этап)

На I этапе необходимо:

• составить баланс, произведя формальную группировку остатков по счетам Главной книги в соответствии с названием статей бухгалтерского баланса в бланке баланса формата GAAP.

Источник информации. Остатки по счетам Главной книги (приложение 2.1).

Сгруппированные остатки по счетам Главной книги приведены в Ба лансе (решение 1), где в графе «№ счета» указаны номера счетов, остатки по которым включены в соответствующую строку баланса;

• дополнить и детализировать Отчет о прибылях и убытках в бланке Отчета о прибылях и убытках в соответствии с GAAP (решение 2).

Источники информации. Отчет о финансовых результатах (приложение 2.2), Использование фондов экономического стимулирова ния и специального назначения (приложение 2.3), Использование прибыли (приложение 2.6).

Корректировка основных статей финансовой отчетности в соответствии с GAAP (II этап)

На II этапе разобьем работы по трансформации на три процедуры. Процедура 1. Корректировка статей Отчета о финансовых результатах

всоответствии с их экономическим содержанием:

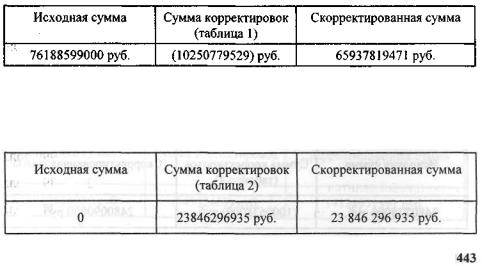

•корректировка себестоимости реализованной продукции (строка

1504)

Скорректированную себестоимость переносим в Отчет о финансовых результатах в графу Скорректированный отчет;

• корректировка операционных расходов (строка 1505)

• из состава Отчета о финансовых результатах исключаются расходы, погашаемые за счет прибыли (строка 1517)

Расходы, погашаемые за счет прибыли, остающейся в распоряжении предприятия, полностью исключаются из строки 1517 и включаются в другие строки отчетности;

• корректировка оставшихся строк Отчета о финансовых результатах строка 1507 Другие расходы

строка 1508.1 Проценты к уплате

строка 1511 Прочие внереализационные расходы

строка 1512 Прочие внереализационные доходы

Скорректированные суммы переносятся в Отчет о прибылях и убытках (решение 2).

Процедура 2. Корректировка статей баланса в соответствии со стан дартом GAAP (решение 1):

строка 105 Незавершенное производство и готовая продукция

строка 110 Земля и здания

строка 112 Основные средства производственного назначения