Анализ использования оборудования по времени на зао“сргс ”

Таблица 2.11

|

|

2002 год |

2003 год |

| ||

|

Показатели |

расчет |

значение показателя |

расчет |

значение показателя |

Отклонение за год |

|

1.Календарный фонд, тыс. машино-ч |

365х24х226 |

1979,76 |

365х24х219 |

1918,44 |

-61,32 |

|

2.Режимный фонд, тыс. машино-ч |

245х8х226 |

442,96 |

250х8х219 |

438,00 |

-4,96 |

|

3.Возможный фонд, тыс. машино-ч |

442,96-1,79 |

441,17 |

438,00-1,81 |

436,19 |

-4,98 |

|

5.Фактический фонд, тыс. машино-ч |

245х7,82х226 |

432,99 |

250х7,80х219 |

427,05 |

-5,94 |

|

6.Коэффициенты использования оборудования во времени: |

|

|

|

|

|

|

6.1.к календарному фонду (стр.5 : стр.1) |

432,99/1979,76 |

0,2187 |

427,05/1918,44 |

0,2226 |

0,0039 |

|

6.2. к режимному фонду (стр.5 : стр.2) |

432,99/442,96 |

0,9775 |

427,05/438,00 |

0,9750 |

-0,0025 |

|

6.3.к возможному фонду (стр.5 : стр.3) |

432,99/441,17 |

0,9815 |

427,05/436,19 |

0,9790 |

-0,0024 |

За период с начала 2002 по 2003 год фактический, возможный, режимный и календарный фонд времени работы оборудования снизился. Также снизились и коэффициенты использования оборудования во времени: к режимному фонду — на 0,25%; к возможному — на 0,24%. Снижение данных показателей свидетельствует о снижении коэффициента сменности и повышении времени нахождения оборудования в простое.

Факторный анализ основных средств зао «сргс»

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и обусловленности. Одни из них непосредственно связаны между собой, другие - косвенно. Каждое явление можно рассматривать как причину и как результат. Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем более детально исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы предприятий. Отсюда важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов невозможно сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Основными задачами факторного анализа являются следующие:

Отбор факторов, которые определяют исследуемые результативные показатели.

Классификация и систематизация их с целью обеспечения возможностей системного подхода.

Определение формы зависимости между факторами и результативным показателем.

Моделирование взаимосвязей между результативным и факторными показателями.

Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

Работа с факторной моделью (практическое ее использование для управления экономическими процессами).

Отбор факторов для анализа того или другого показателя осуществляется на основе теоретических и практических знаний, приобретенных в этой отрасли. При этом обычно исходят из принципа: чем больше комплекс факторов исследуется, тем более точными будут результаты анализа. Вместе с тем необходимо иметь в виду, что если этот комплекс факторов рассматривается как механическая сумма, без учета их взаимодействия, без выделения главных, определяющих, то выводы могут быть ошибочными. В АХД взаимосвязанное исследование влияния факторов на величину результативных показателей достигается с помощью их систематизации, что является одним из методологических вопросов этой науки. Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Здесь используется теоретический или практический опыт, а также способы сравнения параллельных и динамичных рядов, аналитических группировок исходной информации, графический и др.

Самый главный методологический аспект в АХД – расчет влияния факторов на величину результативных показателей, для чего в анализе используется целый арсенал способов.

Последний этап факторного анализа – практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении производственной ситуации.

Классификация факторов представляет собой распределение их по группам в зависимости от их общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Факторы, которые исследуются в анализе, могут быть классифицированы по разным признакам. С точки зрения воздействия на результаты хозяйственной деятельности они делятся на основные и второстепенные, внутренние и внешние ,объективные и субъективные, общие и специфические, постоянны и переменные, экстенсивные и интенсивные.

При исследовании экономических явлений и процессов и оценке результатов деятельности предприятий имеет классификация факторов на внутренние и внешние, то есть на факторы, которые зависят и не зависят от деятельности данного предприятия. Основное внимание при анализе должно уделяться исследованию внутренних факторов, на которые предприятие может воздействовать.

Различают факторы первого, второго, третьего и последующих уровней подчинения. К факторам первого уровня относятся те, которые непосредственно влияют на результативный показатель. Факторы, которые определяют результативный показатель косвенно, при помощи факторов первого уровня, называются факторами второго уровня и т. д. К факторам третьего порядка относятся продолжительность рабочего дня и среднечасовая выработка.

Воздействие отдельных факторов на результативный показатель может быть определено количественно. Вместе с тем имеется целый ряд факторов, влияние которых на результаты деятельности предприятий не поддается непосредственному измерению. (обеспеченность трудящихся жильем, детскими учреждениями). Наиболее часто при анализе основных средств проводят факторный анализ фондоотдачи.9

Повышению фондоотдачи способствуют:

механизация и автоматизация производства, использование прогрессивной технологии, модернизация действующего оборудования;

увеличение времени работы оборудования;

повышение интенсивности работы оборудования, в том числе путем обеспечения соответствия качества сырья и материалов требованиям технологического процесса и повышения квалификации промышленно-производственного персонала;

увеличение удельного веса активной части основных фондов;

увеличение доли действующего оборудования.

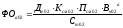

Факторами первого порядка, влияющими на фондоотдачу, являются изменение удельного веса активной части и изменение отдачи активной части. Для расчета их влияния можно использовать прием цепных подстановок. Подстановкой будет фондоотдача при фактическом (за отчетный период) удельном весе активной части и ее отдаче за прошлый период (или плановой отдаче), т. е. находиться условная фондоотдача. Разность между подстановкой и прошлогодним показателем фондоотдачи покажет влияние изменения удельного веса активной части, а разность между фактическим показателем фондоотдачи и подстановкой покажет влияние изменения отдачи активной части:

(

2.0

)

(

2.0

)

(

2.0

)

(

2.0

)

(

2.0

)

(

2.0

)

где

—

условный показатель фондоотдачи;

—

условный показатель фондоотдачи;

—прошлогодний

показатель фондоотдачи активной части

основных средств;

—прошлогодний

показатель фондоотдачи активной части

основных средств;

—удельный

вес активной части, в общем объеме

основных средств, фактически;

—удельный

вес активной части, в общем объеме

основных средств, фактически;

—изменение

фондоотдачи за счет изменения удельного

веса активной части основных средств;

—изменение

фондоотдачи за счет изменения удельного

веса активной части основных средств;

.

— изменение фондоотдачи за счет изменения

фондоотдачи активной части;

.

— изменение фондоотдачи за счет изменения

фондоотдачи активной части;

—фактический

(отчетного периода) показатель фондоотдачи

активной части основных средств.

—фактический

(отчетного периода) показатель фондоотдачи

активной части основных средств.

Отдача активной части является сложным фактором. Среди экономистов нет единого мнения в подходе к формированию факторов второго и последующих порядков изменения фондоотдачи. Соответственно различны и методики анализа.

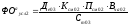

В соответствии с одной из них фондоотдачу активной части можно представить следующим образом:

,(

2.0

)

,(

2.0

)

где

—

фондоотдача активной части

промышленно-производственных основных

фондов;

—

фондоотдача активной части

промышленно-производственных основных

фондов;

—

объем продукции;

—

объем продукции;

—

среднегодовая стоимость

промышленно-производственных основных

фондов;

—

среднегодовая стоимость

промышленно-производственных основных

фондов;

—

среднегодовое количество действующего

оборудования;

—

среднегодовое количество действующего

оборудования;

—

количество дней работы оборудования в

отчетном периоде;

—

количество дней работы оборудования в

отчетном периоде;

—

коэффициент сменности;

—

коэффициент сменности;

—

средняя продолжительность смены работы

оборудования;

—

средняя продолжительность смены работы

оборудования;

—

выработка продукции (часовая) единицей

оборудования (производительность

оборудования);

—

выработка продукции (часовая) единицей

оборудования (производительность

оборудования);

—

средняя стоимость единицы оборудования.

—

средняя стоимость единицы оборудования.

Факторами второго порядка будут: изменение количества единиц работающего технологического оборудования (т. е. его стоимости), изменение времени работы единицы оборудования и изменение производительности оборудования.

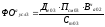

Для расчета влияния факторов второго порядка изменения фондоотдачи используется также прием цепных подстановок. Для этого следует на первом этапе рассчитать фондоотдачу прошлого года (2002г.)

.(

2.0

)

.(

2.0

)

Для определения влияния изменения структуры оборудования на уровень фондоотдачи, необходимо рассчитать условный показатель фондоотдачи. Для этого следует вместо прошлогодней среднегодовой стоимости единицы оборудования, подставить значение отчетного периода (2003 года).

(

2.0

)

(

2.0

)

Разность между первой подстановкой и показателем фондоотдачи активной части за прошлый год покажет влияние изменения количества единиц работающего технологического оборудования.

Для определения влияние изменения отработанного оборудованием количества дней рассчитывается второй условный показатель фондоотдачи. Здесь на уровне 2003 года берется структура оборудования и количество отработанных дней, а остальные показатели остаются на уровне 2002 года.

(

2.0

)

(

2.0

)

Разность, между второй подстановкой и первой, покажет влияние изменения отработанных оборудованием дней на уровень фондоотдачи.

На следующем этапе рассчитывают влияние на фондоотдачу коэффициента сменности. Но так как на анализируемом предприятии односменный режим работы и из приведенной табл. . видно, что за оба года они равны 1, то при расчете фондоотдачи его можно опустить, так как за год ни каких изменений с этим показателем не произошло. Поэтому можно сразу рассчитывать влияние на фондоотдачу продолжительности смены. Разница между третьим и вторым условными показателями и покажут нам влияние на фондоотдачу продолжительности смены.

(

2.0

)

(

2.0

)

На последнем этапе рассчитывается показатель фондоотдачи отчетного 2003 года.

(

2.0

)

(

2.0

)

Разница между показателем фондоотдачи за 2003 год и последним условным показателем покажет влияние среднечасовой выработки единицы оборудования.10

Расчеты конечной эффективности использования основных фондов по предложенной выше методике представлены в таблице 2.11: