23. Операционная деятельность компании. Управление товарно-материальными запасами (тмз).

Операционная деятельность – основной вид деятельности, создающий выручку компании, а также прочая деятельность за исключением инвестиционной или финансовой деятельности.

Товарно-материальные запасы - товары, которые компания держит для производства и продажи: наличные запасы сырья, готовая продукция и товары на складе, незавершенное производство, товары, закупленные для перепродажи.

Функции ТМЗ:

1.удовлетворение ожидаемого спроса на товары

2.защита фирмы от внезапных прекращений поставок

3.позволяют использовать преимущества циклических заказов для снижения затрат на хранение

4.защита от резкого увеличения цен на сырье

Менеджеры должны обеспечить поддержание ТМЗ компании на необх уровне. Если такие запасы становятся слишком большими, то тогда компания теряет возможность более эффективного использования средств. Если они слишком малы, то тогда компания может проиграть в объеме продаж. Существует оптимальный уровень ТМЗ. Управление ТМЗ имеет 2 основных аспекта:

1.достижение удовлетворительного уровня обслуживания потребителя

2.удерживать расходы на поддержание ТМЗ в разумных пределах

Для эффективного управления запасами необходимо создать оперативную систему учета и контроля запасов на складе, определять, когда необходимо пополнять запасы. 3 основных вида расходов:

1.стоимость хранения (складские расходы)

2.стоимость выполнения заказа

3.издержки излишнего заполнения/нехватки

В иды

запасов на предприятии: запасы зависимого

спроса/готовые изделия

иды

запасов на предприятии: запасы зависимого

спроса/готовые изделия

Типы ТМЗ:

1.сырье, закупочные детали и комплектующие

2.частично закупочные товары (незавершенное производство)

3.запасные части

4.готовая продукция

5.товары, находящиеся в пути к потребителю

Модели управления ТМЗ.

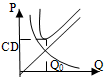

1.Метод красной линии. Уровень тмз, при кот компания делает новый заказ на данное изделие, опр. красной линией. Данная линия должна проходить на таком уровне, кот по t позволит получить новую поставку до израсходования текущих запасов. Недостатки: он срабатывает только в отношении тех изделий, кот все хранятся в одном месте. Кроме того, точка запаса может нереалистично отражать ожидаемый расход, V резервных запасов или t, необходимое для получения и размещения заказа.

2. Система АВС (система приоритетов). Некоторые изделия более значимы, чем другие, и ТМЗ пополняют согласно их значимости. Можно применять более сложные критерии разбивки изделий на группы (по периодичности поставок или согласно их стратег значимости и ь.д.)

3.Модель оптимального размера заказа (базовая модель объема заказов).Модель с постоянным пополнением запасов. Предпосылки для расчета модели:

1.все расчеты относятся только к одному виду товара.

2.известны нормы спроса

3.спрос равномерно распределен по годовому периоду

4.время исполнения заказа не меняется

5.каждый заказ поступает отдельной поставкой

6.цена за единицу продукции не зависит от объема заказа

Q![]() -

объем заказа. Q/2-

среднее кол-во запасов, находящихся на

складе в течение года. Функция поставки:

-

объем заказа. Q/2-

среднее кол-во запасов, находящихся на

складе в течение года. Функция поставки:

D— годовой спрос в единицах изделия;

H — стоимость приобретения компанией единицы изделия,

S –стоимость одного заказа

P – стоимость хранения = стоимость затрат

P=H*Q/2+S*D/Q

D/Q – сколько раз заказываем

Компания min совокупные затраты на поддержание ТМЗ, dP/dQ=0, получаем: Q0=[2DS/H]0.5

С учетом задержек поставки и возможностей складских помещений:

1 .гарантийный

(страховой) запас, он восстанавливается

при необходимости во время след.поставок

через пересчет размеров запаса

.гарантийный

(страховой) запас, он восстанавливается

при необходимости во время след.поставок

через пересчет размеров запаса

2 .пороговый

уровень запаса – уровень ТМЗ, при

котором делают след.заказ, его величина

рассчитывается так, чтобы поступление

заказа на склад происходило в момент

снижения ТМЗ до гарантийного уровня.

.пороговый

уровень запаса – уровень ТМЗ, при

котором делают след.заказ, его величина

рассчитывается так, чтобы поступление

заказа на склад происходило в момент

снижения ТМЗ до гарантийного уровня.

3.максимальный желательный запас – постоянный уровень, полонение до которого считается целесообразным.

Для предприятия, которое само обеспечивает себя ТМЗ:

С – общие расходы

Cmin= H*Jmax/2+D*S/Q0

Jmax – максимальный уровень запасов

Jmax= Q0*(p-u)/p, p-темп производства, u-темп потребления

Tц - время м/д возобновлением запасов (или производственных циклов, продолжительность циклов) Тц=Q0/u

Тпр – продолжительность производства (производственная фаза цикла), Тпр=Q0/p

Q 0=[2DC/H]0.5*[p/(p-u)]0.5

0=[2DC/H]0.5*[p/(p-u)]0.5

Модель с учетом количественных скидок:

Pmin=H*Q0/2+S*D/Q0+C*D, C- цена за единицу изделия

Планирование материальных потребностей производства (MRP)

Задача MRP – планирование оптимального тактического ресурсного обеспечения деятельности предприятия в целом. MRP – система на основе БД о наличие запасов и кол-ве необходимых комплектующих изделий для готовой продукции и контрольный график. В MRP задают производственный план – график, ведутся БД1 (книга учета запасов), БД2 (перечень необходимого для производства). На выходе получают график заказов на закупку и производство материалов и т.д. Такая система удобна для серийного производства изделий.

MRPII –расширенный вариант MRP, учитываются мощности предприятия на входе. Если мощностей не хваает, то составляется документы с рекомендациями по изменению производственной программы. MRP II представляет собой методологию, направленную на более широкий охват ресурсов предприятия, нежели MRP. В отличие от MRP, в системе MRP II производится планирование не только в материальном, но и в денежном выражении.