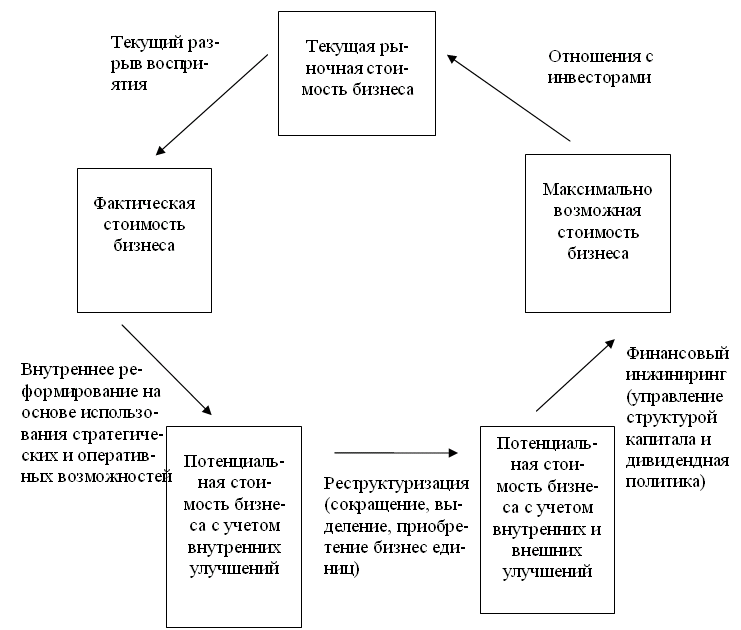

40. Основные элементы управления стоимостью компании. Пентаграмма Маккинзи.

Схема управленческих действий, направленных на рост стоимости бизнеса (Пентаграмма Маккинзи).

Фактор стоимости - характеристика деятельности предприятия, от которой зависит результативность его функционирования.

Последовательность определения факторов стоимости:

Анализ создания стоимости - установление связи операционных элементов бизнеса с процессом создания стоимости.

Установление приоритетов – определение факторов, оказывающих на стоимость наиболее сильное влияние.

Установление целевых нормативов (целей) и планирование – на основе ключевых факторов разрабатываются цели на уровне предприятия, основных бизнес-направлений и структурных подразделений и создается система оценки работы предприятия.

Факторы, определяющие потенциал увеличения стоимости компании:

41. Факторы стоимости и их характеристики.

Фактор стоимости - характеристика деятельности предприятия, от которой зависит результативность его функционирования.

Последовательность определения факторов стоимости:

Анализ создания стоимости - установление связи операционных элементов бизнеса с процессом создания стоимости.

Установление приоритетов – определение факторов, оказывающих на стоимость наиболее сильное влияние.

Установление целевых нормативов (целей) и планирование – на основе ключевых факторов разрабатываются цели на уровне предприятия, основных бизнес-направлений и структурных подразделений и создается система оценки работы предприятия.

Факторы, определяющие потенциал увеличения стоимости компании:

Положение предприятия на соответствующем рынке.

Качество и компетентность руководства.

Структура системы управления предприятия.

Отношение руководства к внешним акционерам.

Политика регионального руководства.

Качество бизнес-плана компании и отдельных проектов

Структура предприятия и аффилированных лиц (особенно в отношении денежных потоков).

Объем и качество доступной информации о предприятии.

Система внутренней и внешней безопасности предприятия.

Финансовые показатели предприятия в стандартах GAAP и IAS.

Наличие и качество независимого реестродержателя.

Наличие «изюминки» на предприятии.

Факторы, влияющие на стоимость бизнеса

1. базовые факторы -формируют оценочную стоимость любых объектов собственности (в том числе и бизнеса):

Спрос. На спрос влияют предпочтения покупателей, которые зависят от доходов, приносимых бизнесом, от времени получения этих доходов, от сопряженных с этим рисков, от степени контроля и возможности перепродажи бизнеса. Верхняя граница цены спроса определяется текущей стоимостью приносимых бизнесом в будущем денежных потоков. Минимальная стоимость бизнеса может быть определена затратами на его создание.

Соотношение спроса и предложения. Спрос на предприятия наряду с полезностью зависят от платежеспособности потенциальных инвесторов и покупателей, покупательной способности и стоимости денег, степени доступности кредитов, наличия альтернативных возможностей инвестиций с аналогичным уровнем риска и доходности. Кроме того, на спрос влияют макроэкономические и социально-политические факторы, в том числе политическая и экономическая стабильность.

Доход. Доход, получаемый собственником объекта, зависит от сферы и характера бизнеса, а также от возможности получения прибыли от продажи объекта после использования. Рост доходов, приносимых компанией собственнику, приводит в увеличению стоимости бизнеса.

Время. Для формирования стоимости компании большое значение имеет время получения дохода. Более позднее время получения доходов уменьшает стоимость бизнеса, определяемую на конкретную дату.

Риск. Величина стоимости зависит от риска недополучения запланированных доходов. Увеличение рисков неизбежно приводит к уменьшению стоимости бизнеса.

Степень контроля над компанией. Стоимость бизнеса или его части (пакета акций) растет при увеличении степени контроля над компанией, которую получает собственник. Поэтому условная стоимость акции из контрольного пакета всегда превышает стоимость акции из неконтрольного.

Степень ликвидности. Является одним из важнейших факторов, влияющих при оценке на стоимость бизнеса компании или ее имущества. Чем меньшее время требуется для превращения активов в деньги с минимальной потерей стоимости, тем больше рынок готов заплатить за эти активы. Теоретически считается, что именно в связи с этим стоимость открытых акционерных обществ (и их акций) выше аналогичных закрытых. В отечественных условиях это утверждение не всегда соответствует истине.

2. внутренние факторы, оказывающие значительное влияние на стоимость компании:

объем реализации (в натуральном и стоимостном выражении);

затраты на производство и реализацию;

структура затрат (соотношение постоянных и переменных затрат);

маржинальный доход;

величина чистого оборотного капитала;

стоимость внеоборотных (фиксированных) активов;

структура капитала компании (соотношение собственного и заемного капитала);

стоимость капитала компании (в том числе и стоимость обслуживания долга).

Осуществляя воздействие на эти факторы, компания может в соответствии с выбранными стратегиями (операционными, инвестиционными и финансовыми) максимально увеличить денежный поток, а, следовательно, и стоимость бизнеса компании.