Резюме по § 2.4.2

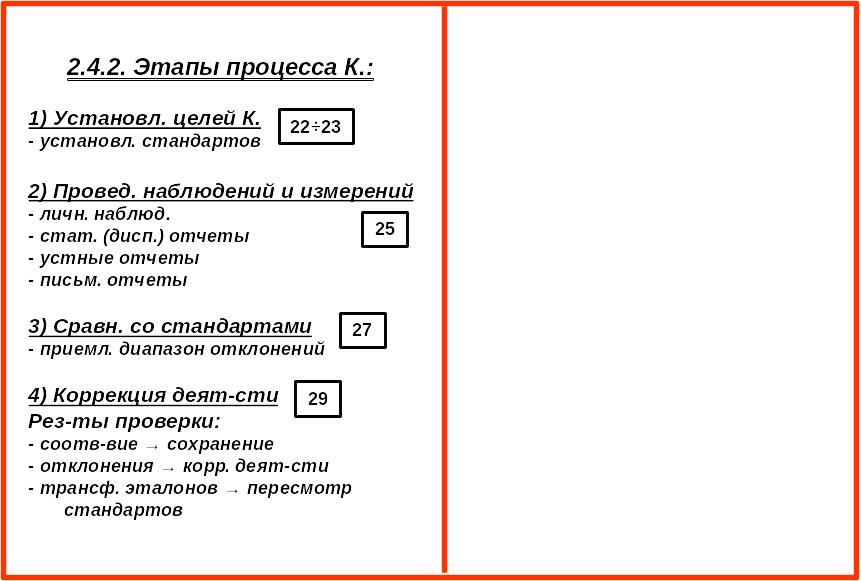

Процесс контроля основан на проведении наблюдений и измерений, сравнении со стандартными показателями и коррекции несоответствий в деятельности. Для организации процесса контроля, в первую очередь, необходимо определить цели контроля или использовать плановые показатели. Это исходное условие для осуществления контроля, его первый этап. Чтобы определить, насколько эффективно выполняется работа в реальности, менеджер должен обладать полной информацией о рабочем процессе.

Кадр ЛОС № 30

На втором этапе процесса контроля обязательно проведение наблюдений и измерение фактических показателей. На третьем этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям. При этом он должен понимать, насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов. Четвертый и заключительный этап процесса контроля – проведение коррекции деятельности по результатам контроля, т.е. в регулировании.

На первом этапе стандарты контроля могут разрабатываться, но часто для контроля берутся плановые показатели. Параметры, используемые для контроля в качестве стандартов, должны иметь временные рамки и конкретный критерий – это показатели результативности работы организации. На втором этапе для измерения фактических показателей используются различные источники информации: личное наблюдение, статистические, устные и письменные отчеты. На третьем этапе важно понимать, насколько допустимы или относительно безопасны обнаруженные отклонения от установленных стандартов. Сокращение допустимых отклонений может требовать больших затрат. На стадии сравнения, в первую очередь, менеджеров должны волновать размер и направленность. В результате четвертого этапа могут возникнуть три ситуации: результаты контроля совместимы со стандартами – фирма поддерживает status quo (сохраняет текущее состояние); в ходе работы замечены отклонения – менеджеру следует предпринять корректирующие действия; произошли радикальные изменения, делающие задания невыполнимыми, – необходима трансформация эталонов (изменение самих стандартов и показателей).

2.4.3. Эффективность контроля (к. 31÷42)

Фрагмент кадра ЛОС № 32 |

Запись номера параграфа на доске. Обратимся к плану гл. 2.4 «Контроль и регулирование» (к. 31). Изучение § 2.4.3 позволит нам понять, что определяет эффективность контроля и какими характеристиками должен обладать эффективный контроль. Посмотрите на СЛС главы (к. 32). В § 2.4.2 мы рассмотрели, каким образом процессуально осуществляется контроль, а сейчас мы изучим, как на эффективность контроля влияют его параметры и что необходимо делать, чтобы контроль был результативным и эффективным. |

Мы поймем содержание действенности (к. 32-10), гибкости (к. 32-11), систематичности (к. 32-12), комплексности (к. 32-13), экономичности (к. 32-14), гласности (к. 32-15), своевременности (к. 32-16), и понятности (к. 32-17), как характеристик эффективного контроля в организациях.