Резюме по § 2.4.4

Кадр ЛОС № 63 |

Кадр ЛОС № 64 |

Никто не заставляет компанию внедрять инновации в сфере контроля. Но если есть внутренняя потребность менеджмента в достоверной и объективной информации о работе компании, если руководство хочет принимать обоснованные управленческие решения, то выход один – внедрение новых методов, технологий и форм организации контроля и регулирования деятельности.

TQM (всеобщее управление качеством) – это развивающаяся система практических навыков, приемов и методов управления компаниями с целью качественного удовлетворения нужд потребителя в условиях возрастающей конкуренции. Тотальное управление качеством улучшает работу компаний в нескольких областях: улучшает процесс управления производством продукта и сам процесс производства, устраняет дефекты продукта, усиливает привлекательность дизайна продукта, ускоряет доставку и снижает стоимость.

Управление качеством в организации должно опираться на главные принципы TQM: ориентация на потребителя; лидерство руководства; вовлечение сотрудников; процессный подход; системный подход к управлению; постоянное улучшение, подход к принятию решений, основанный на фактах; взаимовыгодные отношения с поставщиками.

Контроллинг – новое явление в теории и практике современного управления, это новый тип управления: он интегрирует учет, контроль, планирование, экономический анализ, бюджетирование и менеджмент для достижения оперативных и стратегических целей организации. Контроллинг, как часть системы управления предприятием, по-новому реализует контрольные функции и организует регулирование деятельности компании, развивая подход к организации контроля и изменяя его содержание.

Контроллинг однозначно и полностью отрицает необходимость планирования и учета всех затрат на производство и сбыт. Он базируется на системе, основанной на группировке затрат в зависимости от их связи с объемом производства и реализации изделий и услуг, количеством отработанного времени и другими показателями, характеризующими степень использования производственных мощностей, возможностей предприятия и резервов.

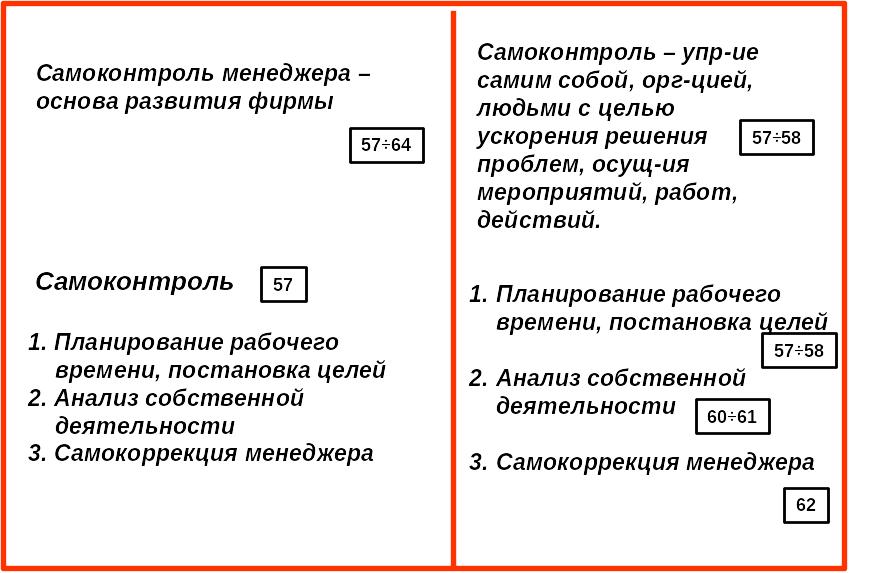

Самоконтроль как система включает в себя ряд элементов, которые, будучи использованы в совокупности, являются основой самоорганизации, необходимой для осуществления различных производственных процессов. К этим элементам относятся: постановка целей, которые хочет достигнуть менеджер в ходе использования самоконтроля; планирование рабочего времени; анализ собственной деятельности менеджера и коррекция процессов нерационального использования личных ресурсов.

ЗАКЛЮЧЕНИЕ (К. 65)

Кадр ЛОС № 65 |

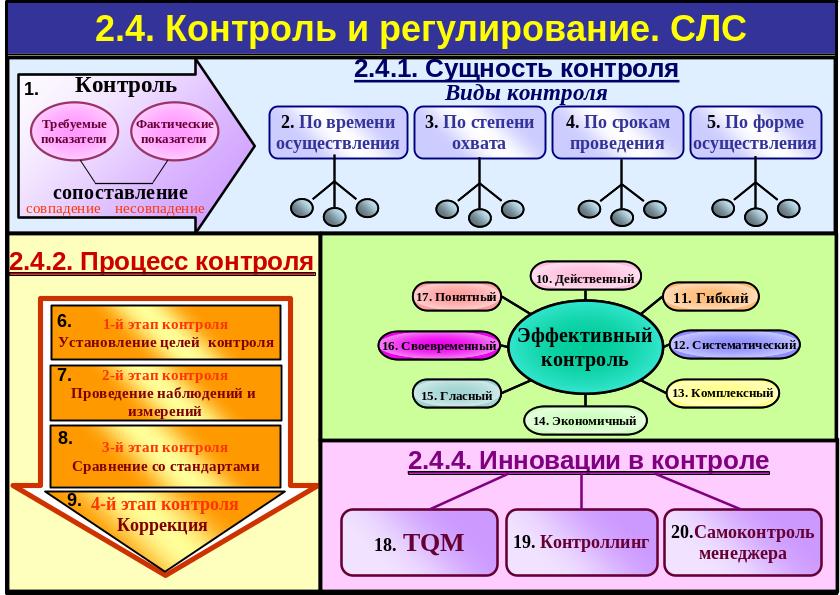

Обратимся к СЛС (к. 65). Подводя итоги изучения главы «Контроль и регулирование», можно сказать, что контроль является неотъемлемой функцией управления организацией. Контроль – это процесс обнаружения несоответствия фактически достигнутых результатов плановым и коррекция несоответствия (к. 65-1).

|

Существуют различные виды контроля. Его разделяют на четыре группы:

по времени осуществления (к. 65-2): предварительный, текущий, заключительный:

по степени охвата (к. 65-3): общий, выборочный;

по срокам проведения (к. 65-4): систематический, периодический, разовый;

по форме осуществления (к. 65-5): финансовый, административный, технический.

Итак, контроль – это процесс, основанный на проведении наблюдений и измерений, сравнении со стандартными показателями и коррекции несоответствий в деятельности.

Исходным условием для осуществления процесса контроля является определение целей контроля или использование плановых показателей (к. 65-6). Чтобы определить, насколько эффективно выполняется работа в реальности, менеджер должен обладать полной информацией о рабочем процессе. Поэтому на втором этапе процесса контроля обязательно проведение наблюдений и измерение фактических показателей (к. 65-7). На следующем этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям (к. 65-8). При этом он должен понимать, насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов. Четвертый и последний этап процесса контроля заключается в проведении коррекции деятельности по результатам контроля, т.е. в регулировании (к. 65-9).

Для оптимального решения задач организации контроль должен соответствовать определенным требованиям, а именно, быть: действенным (к. 65-10), гибким (к. 65-11), систематическим (к. 65-12), комплексным (к. 65-13), экономичным (к. 65-14), гласным (к. 65-15), своевременным (к. 65-16) и понятным (к. 65-17). Соответствие контроля этим характеристикам делает его действенным и эффективным.

Никто не заставляет компании внедрять инновации в сфере контроля. Но если есть внутренняя потребность менеджмента в достоверной и объективной информации о работе компании, если руководство хочет принимать обоснованные управленческие решения, то выход один – внедрение новых методов, технологий и форм организации контроля и регулирования деятельности: TQM, контроллинга и самоконтроля персонала.

TQM (всеобщее управление качеством) (к. 65-18) – это развивающаяся система практических навыков, приемов и методов управления компаниями с целью качественного удовлетворения нужд потребителя в условиях возрастающей конкуренции. Тотальное управление качеством улучшает работу компаний в нескольких областях: улучшает процесс управления производством продукта и улучшает сам процесс производства, устраняет дефекты продукта, усиливает привлекательность дизайна продукта, ускоряет доставку и снижает стоимость.

Управление качеством в организации должно опираться на главные принципы TQM: ориентация на потребителя; лидерство руководства; вовлечение сотрудников; процессный подход; системный подход к управлению; постоянное улучшение, подход к принятию решений, основанный на фактах; взаимовыгодные отношения с поставщиками.

Контроллинг (к. 65-19) – это новое явление в теории и практике современного управления, это новый тип управления: он интегрирует учет, контроль, планирование, экономический анализ, бюджетирование и менеджмент для достижения оперативных и стратегических целей организации.

Контроллинг, как часть системы управления предприятием, по-новому реализует контрольные функции и организует регулирование деятельностью компании, развивая подход к организации контроля и изменяя его содержание.

Контроллинг однозначно и полностью отрицает необходимость планирования и учета всех затрат на производство и сбыт. Он базируется на системе, основанной на группировке затрат в зависимости от их связи с объемом производства и реализации изделий и услуг, количеством отработанного времени и другими показателями, характеризующими степень использования производственных мощностей, возможностей предприятия и резервов.

С другой стороны, самоконтроль (к. 65-20) как система включает в себя ряд элементов, которые, будучи использованными в совокупности, являются основой самоорганизации, необходимой для осуществления различных производственных процессов. К этим элементам относятся: постановка целей, которые хочет достигнуть менеджер в ходе использования самоконтроля; планирование рабочего времени; анализ собственной деятельности менеджера и коррекция процессов нерационального использования личных ресурсов. Без организации и внедрения самоконтроля невозможно развитие организаций.