2.1. Поняття і класифікація банківських кредитів

Визначення поняття фінансовий кредит дано в підпункті 3.1 ст. 1 Закону України "Про фінансові послуги та державне регулювання ринків фінансових послуг" від 12 липня 2001 р. № 2664-ПІ (далі — Закон № 2664), згідно з яким це — кошти, які надаються в позику юридичній або фізичній особі на певний строк і під відсоток. У свою чергу надання коштів у позику, в тому числі й на умовах фінансового кредиту, є відповідно до підпункту 6 п. 1 ст. 4 цього закону фінансовою послугою. Фінансові послуги можуть надаватися фінансовими установами, а також, якщо це прямо передбачено законом, фізичними особами — суб'єктами підприємницької діяльності.

Нагадаємо, що фінансова послуга згідно з підпунктом 1 п. 1 ст. 1 Закону № 2664 — це юридична особа, яка відповідно до закону надає одну або декілька фінансових послуг і внесена до відповідного реєстру в порядку, встановленому законом. До фінансових установ належать банки, кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди та компанії та інші юридичні особи, виключним видом діяльності яких є надання фінансових послуг.

Правила надання фінансових кредитів установлює Національний банк України (щодо банківських кредитів), а також Кабінет

Облік короткострокових зобов'язань за розрахунками з банками...

249

Міністрів України (щодо небанківських фінансових організацій) відповідно до законодавства. Основним документом, що регулює порядок надання, використання та погашення кредитів, є Положення "Про кредитування", затверджене постановою Правління НБУ від 28 вересня 1995 р. № 246, зі змінами та доповненнями (далі — Положення № 246). Крім того, при наданні фінансових послуг банками, а також небанківськими фінансовими установами слід керуватися постановою Кабінету Міністрів України та Національного банку України "Про Сорок рекомендацій Групи з розробки фінансових заходів боротьби з відмиванням грошей (FATF)" від 28 серпня 2002 р. № 1124.

Відповідно до п. 2 розділу II Положення № 246 суб'єкти господарської діяльності можуть використовувати такі форми кредиту: банківський, комерційний, лізинговий, іпотечний, бланковий, консорціумний.

Зупинимося на розгляді питань, пов'язаних з отриманням банківського кредиту.

Класифікація банківських кредитів

Банківські кредити можна класифікувати по-різному. Найбільш прагматичною можна вважати класифікацію, відповідно до якої банківські кредити розрізняють за такими критеріями й ознаками:

терміном використання;

забезпеченням;

ступенем ризику;

методом надання;

способом повернення;

строком повернення;

характером визначення відсотка;

способом сплати відсотка;

кількістю кредиторів; ,

10) призначенням.

Також є банківські послуги кредитного характеру.

За терміном використання розрізняють такі види кредитів:

короткострокові;

середньострокові;

довгострокові.

250

Розділ 2

Короткострокові кредити надаються на строк до одного року. В українській банківській практиці вони є найпоширенішими. Середньострокові кредити надаються на період від одного до трьох років, а довгострокові — понад три роки.

Згідно з критерієм забезпечення розрізняють кредити забезпечені й незабезпечені.

Більшість банківських кредитів надаються під певне забезпечення. Формами забезпечення банківських кредитів в основному є рухоме і нерухоме майно позичальника.

Незабезпечені кредити становлять невелику частку в позичковому портфелі банків. Вони можуть надаватися при високому ступені довіри банку до позичальника, їх розмір, як правило, обмежується власним капіталом банку.

За ступенем ризику розрізняють дві групи банківських кредитів — стандартні та з підвищеним ризиком.

До стандартних кредитів належать кредити, надані позичальникам, що мають належну фінансову стійкість і забезпечують своєчасне і повне повернення раніше отриманих позик і сплату відсотків за ними.

Кредити з підвищеним ризиком надаються банками без забезпечення, а також клієнтам з нестійким фінансовим станом, які порушують строки повернення раніше отриманих позик і сплати відсотків за ними.

За методом надання розрізняють банківські позики, які клієнти одержують одноразово, перманентно, гарантовано.

Одноразові позики — це позики, рішення про надання яких приймається банком окремо за кожною позикою на підставі заяви та інших документів клієнта.

Перманентні позики надаються банками в міру виникнення у клієнтів потреби в межах відкритої кредитної лінії. Позики надаються, як правило, шляхом безпосередньої оплати з позикового рахунка розрахункових документів клієнта (доручень, чеків та ін.) без погодження з банком розміру окремих позик і документального їх оформлення.

Гарантовані позики бувають двох видів:

з попередньо обумовленою датою видачі;

з видачею в міру виникнення в ній потреби.

Сутність гарантованої позикової операції полягає зобов'язанні банку надати клієнту при виникненні у нього потреби кредит у

Облік короткострокових зобов'язань за розрахунками з банками... 251

визначеному розмірі протягом обумовленого терміну (як правило, кварталу).

Щодо способу повернення розрізняють позики, що повертаються:

поступово (в розстрочку);

водночас, тобто одноразовим платежем після закінчення строку;

відповідно до особливих умов, передбачених у кредитних угодах;

за вимогою кредитора;

з регресією платежів.

Поступовий порядок погашення (в розстрочку) встановлюється щодо довгострокових кредитів, а також тих, які надаються перманентно до встановленої позичальником кредитної лінії.

Одноразовим платежем здійснюється повернення одноразових короткострокових позик, які опосередковують поточну виробничу діяльність підприємця. Для банківської практики України — це найпоширеніший спосіб розрахунків щодо боргів банкам.

Особливі умови повернення передбачаються при застосуванні окремих видів кредиту, зокрема контокорентного, за овердрафтом, під заставу векселів тощо. Особливість тут полягає в тому, що повернення позики здійснюється за ініціативою не позичальника, що є загальною нормою, а банку піляхом зарахування поточних надходжень коштів безпосередньо на позиковий рахунок.

За вимогою кредитора стягують позики у тих випадках, коли клієнт порушує принципи кредитування, зокрема цільовий характер, строковість, або не виконує умов кредитної угоди щодо звітності та іншої обов'язкової інформації, що має надаватися банку.

З регресією платежів повертаються кредити, які надані під гарантію, поручительство або інше боргове зобов'язання третьої особи.

За строком повернення банківські позики поділяються:

на строкові;

до запитання;

прострочені;

відстрочені.

252

Розділ 2

Строкові позики надаються банком на строк, зафіксований у кредитній угоді. До строкових належить переважна більшість банківських кредитів.

Позики до запитання, або безстрокові, надаються банками на невизначений строк. Клієнт зобов'язаний повернути таку позику за першою вимогою банку. Якщо банк не вимагає повернення, то позика сплачується на розсуд клієнта.

Простроченими вважаються позики, за якими закінчилися строки повернення, встановлені в кредитних угодах між банком і позичальником, а кошти банку не повернені. Такі позики враховують на окремому рахунку, і за ними клієнт мусить сплачувати підвищену відсоткову плату.

Відстрочені — це позики, за якими банком перенесені строки повернення на пізніший час. Для цього необхідне обґрунтоване клопотання позичальника. Пролонгація позики оформляється додатковою кредитною угодою і супроводжується встановленням вищої відсоткової ставки.

За характером визначення відсотка банківські позики бувають:

з фіксованою відсотковою ставкою;

плаваючою відсотковою ставкою.

Фіксована відсоткова ставка застосовується за згодою сторін (банку і позичальника) і притаманна стабільній економіці та короткостроковим кредитам.

Плаваюча відсоткова ставка є засобом зменшення ризику банківських втрат в умовах нестабільної економіки, значних темпів інфляції і при довгостроковому кредитуванні. У цих ситуаціях відповідно до кредитної угоди відсоткова ставка періодично переглядається і прив'язується, як правило, до облікової ставки центрального банку з урахуванням ситуації на кредитному ринку.

За способом сплати відсотка розрізняють такі банківські позики:

з виплатою відсотків у міру використання позикових коштів (звичайний кредит);

з виплатою відсотків одночасно з одержанням позикових коштів (дисконтний кредит).

За переважною більшістю банківських кредитів відсоток сплачується через певний час після надання (як правило, через місяць). Це — звичайні позики. На відміну від них надання дис-

Облік короткострокових зобов'язань за розрахунками з банками... 253

контного кредиту передбачає утримання відсотка (дисконту) одночасно з наданням позики. Прикладом такого кредиту є обліковий, який надається шляхом купівлі банком переказних векселів у клієнтів векселедержателів.

За кількістю кредиторів банківські позики поділяються:

на ті, що надаються одним банком;

синдиковані (або консорціальні);

паралельні.

Найпоширеніші позики, які надаються одним банком, такі.

Синдиковані позики надаються банківським консорціумом, в якому один з банків виконує роль менеджера, збирає з банків-учас-ників необхідну для клієнта суму ресурсів, складає з позичальником кредитну угоду і надає позику. Банк-менеджер розподіляє також відсотковий дохід від кредитної операції між банками — учасниками консорціуму. За операції, пов'язані з таким кредитуванням, банк-менеджер отримує відповідну грошову винагороду.

Паралельні позики передбачають участь у їх наданні декількох банків, але кожний банк окремо оформляє кредит клієнту на однакових погоджених умовах.

Розрізняють також кредити за критеріями суб'єктного й об'єктного призначення.

До кредитів суб'єктного призначення належать позики:

торговельно-промисловим підприємцям;

сільськогосподарським підприємцям;

міжбанківські;

небанківським фінансово-кредитним установам;

органам влади.

Серед позик об'єктного призначення розрізняють кредити:

іпотечний;

споживчий;

контокорентний;

під цінні папери;

пов'язані з вексельним обігом.

До банківських послуг, що мають кредитний характер, належать:

254

Розділ 2

акцептний кредит;

авальний кредит;

обліковий кредит;

факторинг;

форфейтинг.

2.2. Процес банківського кредитування

Початковим етапом процесу кредитування є розгляд заявки клієнта на кредит. Для одержання кредиту позичальник звертається до банку з обґрунтованим клопотанням, до якого додаються певні документи. У сукупності це має назву "кредитна заявка".

У клопотанні, як правило, йдеться про суму кредиту, строк користування ним, сутність та економічний ефект від заходу, що буде прокредитовании, та ін. До клопотання додаються інші матеріали, перелік яких залежить від конкретних обставин.

Клієнт, як правило, подає банку такі документи:

лист (клопотання, заявку, заяву) про надання кредиту;

бізнес-план, техніко-економічне обґрунтування, довідку-роз-рахунок повернення кредиту та нарахованих відсотків;

копії документів, що обґрунтовують необхідність отримання кредиту (договори, рахунки-фактури на поставку товарно-матеріальних цінностей чи обладнання, з метою придбання яких береться кредит);

фінансову звітність (баланс і звіт про фінансові результати підприємства) за останнє півріччя (рік);

документи, що гарантують повернення кредиту в разі нерентабельності проекту, що кредитується;

кредитний договір.

Якщо розрахунковий рахунок позичальника відкрито в іншому банку, то, крім перелічених вище документів, він подає до банку:

засновницькі документи із зазначенням юридичної адреси;

картку зі зразками підписів, завірену банком;

довідку банку про залишки коштів на рахунках і наявність заборгованості за позиками.

Облік короткострокових зобов'язань за розрахунками з банками... 255

Кредитний працівник банку проводить попередню бесіду з потенційним позичальником, ураховуючи інформацію, що міститься в кредитній заявці. Ця бесіда має суттєве значення для принципового рішення про кредитування. Вона дає можливість спеціалісту банку з'ясувати багато важливих деталей, пов'язаних з майбутнім кредитом. Зокрема, сформувати думку щодо клієнта, оцінити професійну підготовленість керівництва позичальника, визначити перспективу його розвитку.

Якщо попередня бесіда спеціаліста банку з клієнтом пройшла успішно, починається наступний (другий) етап процесу кредитування. Він полягає у вивченні кредитоспроможності потенційного позичальника й оцінюванні ризику за позикою.

Банк глибоко та ретельно вивчає фінансовий стан позичальника й оцінює його можливість і спроможність повернути позичку.

Під час експертизи кредитної заявки клієнта використовують різні джерела інформації:

матеріали, одержані безпосередньо від позичальника;

відомості про клієнта, що містяться в архіві банку;

інформацію про клієнта, одержану за межами цього банку.

Вивчаючи кредитну заявку банк може здійснювати перевірки позичальника на місці. Відвідуючи клієнта, можна з'ясувати питання, які не обговорювалися під час попередньої бесіди, оцінити рівень компетенції працівників, що очолюють бухгалтерську, фінансову і маркетингову служби, адміністративний апарат, скласти уявлення щодо стану майна клієнта.

Збереження основної суми боргу є одним з головних принципів, якого завжди має дотримуватися банк, здійснюючи позикові операції. Тому оцінювання платоспроможності потенційного позичальника є одним із важливих етапів процесу кредитування. При цьому особливе значення має встановлення обґрунтованості кредиту. Жодні додаткові заходи захисту не зможуть запобігти кризовій ситуації, якщо позика у своїй основі не є обґрунтованою.

Одним з елементів оцінки кредитоспроможності є з'ясування персональних якостей потенційного позичальника. Тут увага банку має зосереджуватися на таких моментах, як репутація, порядність і чесність, професійні якості, матеріальна забезпе-

Розділ 2

Кредитний ризик — це ризик несплати у визначений строк основного боргу і відсотків за позиками, що належать кредитору.

Визначаючи кредитний ризик, необхідно враховувати такі фактори:

репутація;

можливість;

капітал;

умови;

застава.

Репутація полягає у бажанні та рішучості позичальника погасити свої зобов'язання перед банком. Репутацію позичальника банкір може визначити тільки тоді, коли він достатньо добре через особисті стосунки вивчив клієнта.

Банкіру не слід забувати, що не є винятком ситуації, коли потенційний позичальник свідомо не має наміру повертати позику, одержану в банку. Тому тільки впевненість банкіра в чесності й порядності позичальника може бути підставою для довіри до нього.

Можливість — це спроможність позичальника отримувати гроші за своїми активними операціями і конкретними проектами, що будуть прокредитовані, ефективно керувати грошовими потоками з тим, щоб забезпечити повне і своєчасне погашення кредитної заборгованості та відсотків за нею.

Капітал. Цей фактор означає, що потенційний позичальник повинен мати певну суму власного капіталу, яка буде використана в проекті, що кредитуватиметься. Інакше кажучи, позичальник мусить розділити кредитний ризик з банком.

Для світової банківської практики характерно, що частка власного капіталу позичальника у фінансуванні проекту традиційно становить близько ЗО % його вартості. 70 % вартості проекту банк кредитує.

Умови. Згідно з цим фактором банкір повинен добре знати стан місцевої, регіональної і національної економіки, а також умови господарювання позичальника, здійснювати їх періодичний огляд і прогнозування.

Облік короткострокових зобов'язань за розрахунками з банками... 259

Неоднакові економічні умови та прогнози для окремих галузей господарства свідчать про те, що критерії для надання позик мають бути різними.

Застава. Надійне забезпечення кредиту у формі застави може подолати слабкість інших параметрів кредитної угоди. Однак банкіру необхідно приділяти увагу якості застави, її юридичному оформленню, співвідношенню між вартістю застави і позики і частоті змінювання цієї вартості.

Третій етап процесу кредитування полягає у підготовці до складання кредитної угоди. Він можливий за умови позитивного для клієнта завершення попереднього етапу, тобто оцінки кредитоспроможності та ризику. Цей етап також називають структуру ванням позики.

У процесі структурування банк визначає такі параметри позики: вид кредиту, суму, строк, забезпечення, порядок надання і погашення, ціну позики тощо.

Правильне визначення виду кредиту є важливим для встановлення реальних джерел погашення банківських позик. Якщо кредит надається на формування оборотного капіталу клієнта і належить до короткострокових, то джерелом його повернення будуть поточні грошові надходження, які виникнуть після реалізації проекту, що прокредитований.

Кредит, наданий на відтворення основного капіталу позичальника, є, як правило, довгостроковим і має повертатися за рахунок прибутку від експлуатації прокредитованого об'єкта.

Важливе значення у структуруванні позики має правильне визначення суми позики. Заниження цієї суми може призвести до порушення строків її повернення, оскільки об'єкт, що кредитується, не буде завершений у строк, а завищення — до нецільового використання надлишково отриманих у банку коштів.

Успіх кредитної угоди істотною мірою залежить від правильного визначення строку позики. Якщо будуть встановлені занадто стислі строки повернення позики, то у позичальника може виявитися брак капіталу, що спричинить спад виробництва. Якщо ці строки будуть занадто ліберальними, тобто набагато більшими від періоду, протягом якого буде отримана віддача від позики, то позичальник певний час користуватиметься неконт-рольованими з боку банку коштами.

260

Розділ 2

Більшість банківських позик надається під відповідне забезпечення.

Під формою забезпечення повернення банківської позички слід розуміти конкретне джерело погашення боргу, юридичне оформлення права кредитора на його використання, організацію контролю банку за достатністю цього джерела.

Основною передумовою повернення банківської позики є цільові грошові надходження, дохід, прибуток від реалізації об'єкта, що прокредитований. Але будь-яка кредитна операція пов'язана з певним ризиком. Тобто можлива ситуація, що позичальник не зможе одержати достатню суму цільових грошових надходжень, доходу, прибутку, і тому не забезпечить своєчасного повернення боргу. Для страхування від цього ризику застосовуються певні форми страхування повернення боргу, або певні гарантії.

В Україні згідно з чинним законодавством банки можуть використовувати такі форми забезпечення позичок:

застава;

гарантія;

перевідступлення (цесія) на користь банку вимог і рахунків до третьої особи;

іпотека;

страхова угода (поліс).

Надання і повернення кредиту можуть здійснюватися різними способами: одноразово, різними частками протягом періоду дії кредитної угоди, шляхом проведення поточних грошових операцій позичальника через позичковий рахунок. Тому одним з елементів структурування майбутньої позики є чітке визначення порядку її надання і повернення.

У разі погашення кредиту рівними внесками необхідно розробити графік платежів за позикою відповідно до строків обороту капіталу, на формування якого надана позика.

Значна увага при структуруванні позички приділяється розрахунку вартості кредиту. Основним видом плати за користування банківським кредитом є відсоток. Поряд з відсотком банки можуть установлювати комісію, що застосовується як додатковий елемент ціни банківського кредитування. Комісія встановлюється, як правило, коли в процесі кредитування банк виконує додаткову роботу, пов'язану з оформленням позики і контролем

Облік короткострокових зобов'язань за розрахунками з банками... 261

або з наглядом за здійсненням проекту, що кредитується. Комісія може сплачуватися окремо або додаватися до відсотка. Рівень відсоткової ставки залежить від таких факторів:

облікова ставка центрального банку;

рівень інфляції;

строк позики;

ціна сформованих ресурсів;

ризик;

розмір позики;

попит на банківські позики;

якість застави;

зміст заходів, що кредитуються;

витрати на оформлення позики і контроль;

ставка банку-конкурента;

характер відносин між банком і клієнтом;

норма прибутку від інших активних операцій.

Після закінчення роботи щодо структурування позики банк приступає до переговорів з клієнтом про укладання кредитної угоди. При цьому потенційному позичальнику пропонуються умови майбутньої кредитної угоди, які можуть істотно відрізнятися від умов, що містяться в кредитній заявці клієнта. Зближення позицій банку і клієнта й досягнення компромісу є кінцевою метою переговорів. Щоб зменшити вірогідність помилки і забезпечити об'єктивність при ухваленні рішення, банк, як правило, обмежує повноваження окремих посадових осіб при вирішенні питань щодо кредитування. Ці обмеження стосуються, зокрема, суми кредиту, строку, ризику тощо.

Посадова особа, котра веде переговори з клієнтом щодо кредиту, повинна ознайомити його з обов'язковими умовами майбутньої кредитної угоди, без виконання яких позика не може бути надана, а також з умовами, стосовно яких можливий компроміс.

Обов'язковою умовою, наприклад, може бути наявність майнового забезпечення або гарантії третьої особи, якщо їх відсутність може призвести до неповернення кредиту.

Умовами, щодо яких може бути досягнуто компроміс, як правило, є відсоткова ставка, розмір комісії тощо.

Після визначення й узгодження всіх параметрів майбутньої кредитної угоди складається відповідний висновок щодо креди-

262

Розділ 2

ту. Цей документ подається на розгляд кредитного комітету (комісії). У разі позитивного рішення цього органу відбувається підписання кредитної угоди представником керівництва банківської установи і клієнтом.

У кредитній угоді передбачаються мета, сума і строк позики, умови і порядок її надання і погашення, форми забезпечення зобов'язань клієнта за кредитом, відсоткова ставка, порядок внесення плати за позичку, обов'язки, права і відповідальність сторін щодо надання і погашення кредиту, перелік документів і періодичність їх подання банку та інші умови процесу кредитування.

Порядок погашення кредиту

Згідно з пунктом 25 розділу II Положення № 246 погашення кредиту і нарахованих за ним відсотків (комісій) здійснюється позичальником з розрахункового чи поточного (валютного) рахунка. Якщо розрахунковий рахунок позичальника відкрито в іншому банку, погашення боргу за кредитом і сплата відсотків здійснюються за платіжним дорученням позичальника. У разі неможливості сплати боргу позичальником він стягується з гарантів (поручителів) у встановленому законодавством порядку.

Відстрочення банком погашення кредиту з підвищенням відсоткової ставки можливе у разі виникнення в позичальника тимчасових фінансових труднощів внаслідок непередбачених обставин за умови вжиття таким позичальником відповідних заходів для їх усунення. Таке відстрочення має бути оформлене додатковим договором між позичальником і банком.

У разі несвоєчасного погашення боргу за кредитом і сплати відсотків (комісій), за відсутності домовленості про відстрочення погашення кредиту, банк має право на застосування штрафних санкцій у розмірах, передбачених договором.

2.3. Оподаткування кредитних операцій

Визначення поняття "фінансовий кредит" з податкового погляду дано в Законі України "Про оподаткування прибутку підприємств" у редакції від 22 травня 1997 р. № 283/97-ВР, зі змінами та доповненнями. Згідно з підпунктом 1.11.1 ст. 1 цього закону фінансовий кредит — це кошти, які надаються банком-резидентом або нерезидентом, кваліфікованим як банківська уста-

Облік короткострокових зобов'язань за розрахунками з банками... 263

нова згідно із законодавством країни перебування нерезидента, або резидентами чи нерезидентами, котрі мають статус небанків-ських фінансових установ, згідно з відповідним законодавством, у позику юридичній або фізичній особі на певний строк, для цільового використання під відсоток.

Відповідно до підпункту 7.9.1 ст. 7 Закону "Про оподаткування прибутку підприємств" не включаються до валового доходу і не підлягають оподаткуванню кошти або майно, залучені платником податку у зв'язку з отриманням фінансових кредитів від інших осіб-кредиторів, а також поверненням основної суми фінансових кредитів, наданих платником податку іншим особам-дебі-торам. У свою чергу на підставі підпункту 7.9.2 ст. 7 зазначеного закону не включаються до валових витрат кошти у зв'язку з поверненням основної суми кредиту іншим особам-кредиторам, а також наданням кредиту іншим особам-дебіторам.

Під терміном "основна сума" згідно із Законом "Про оподаткування прибутку підприємств" мається на увазі сума наданого кредиту або депозиту (строкових, довірчих рахунків) без урахування відсотків (фіксованих виплат, премій, виграшів).

Щодо суми відсотків, сплачуваної позичальником кредитору, то вона включається до складу валових витрат на підставі підпункту 5.5.1 ст. 5 Закону "Про оподаткування прибутку підприємств". У цьому підпункті зазначено, що до складу валових витрат входять будь-які витрати, пов'язані з виплатою або нарахуванням відсотків за борговими зобов'язаннями (у тому числі за будь-якими кредитами, депозитами) протягом звітного періоду, якщо такі виплати або нарахування здійснюються у зв'язку з веденням господарської діяльності платника податку.

Платникам податків, 50 і більше відсотків статутного фонду яких перебувають у власності чи управлінні (безпосередньо чи опосередковано) осіб, котрі є нерезидентами, а також є відповідно до п. 7.11 ст. 7 Закону "Про оподаткування прибутку підприємств" неприбутковими, віднесення витрат на виплату або нарахування відсотків за борговими зобов'язаннями на користь зазначених вище осіб до складу валових витрат у будь-якому податковому періоді дозволяється згідно з підпунктом 5.5.2 ст. 5 зазначеного Закону в сумі, що не перевищує суми доходів такого платника податків протягом звітного періоду, отриманих у вигляді відсотків, збільшеної на суму, що дорівнює 50 % оподатковуваного прибутку звітного періоду, без урахування суми отриманих відсотків.

264

Розділ 2

Окремо слід згадати про ситуацію, коли фінансовий кредит використовується для придбання, виготовлення (будівництва), а також поліпшення основних виробничих фондів. У такому разі може виникнути запитання: чи включаються витрати, пов'язані зі сплатою відсотків за фінансовий кредит, до складу валових витрат підприємства або вони, збільшуючи балансову вартість об'єктів основних фондів, підлягають амортизації?

Для відповіді на це запитання необхідно звернутися до підпунктів 8.1.2і8.4.1ст.8 Закону "Про оподаткування прибутку підприємств", якими встановлено переліки витрат, що збільшують балансову вартість основних фондів і відповідно підлягають амортизації. Витрати на сплату відсотків за фінансовий кредит не включено до зазначених переліків. Отже, враховуючи, що придбання, виготовлення (будівництво) або поліпшення основних фондів у цій ситуації здійснюються для виробничих цілей, витрати на сплату відсотків за кредит включаються до складу валових витрат платника на підставі підпункту 5.5.1 статті 5 цього Закону. Це підтверджується листами Державної податкової адміністрації України від 15 травня 2002 р. № 7858/7/15-1117 (див.: Податки та бухгалтерський облік. — 2002. — № 49) і від 10 липня 2002 р. № 4354/6/15-1116 (див.: Податки та бухгалтерський облік. — 2002. — № 60).

2.4. Бухгалтерський облік кредитних операцій

Короткострокові і довгострокові кредити банків, відповідно до норм пунктів 7 і 11 Положення (стандарту) бухгалтерського обліку 11 "Зобов'язання", затвердженого наказом Міністерства фінансів України від 31 січня 2000 р. № 20, належать до поточних і довгострокових зобов'язань.

Відповідно до пункту 4 П(С)БО 2 "Баланс" під поточними розуміють зобов'язання, що будуть погашені протягом операційного циклу підприємства або мають бути погашені протягом дванадцяти місяців, починаючи з дати балансу. Всі інші зобов'язання віднесені до категорії довгострокових.

Згідно з пунктом 12 П(С)БО 11 поточні зобов'язання відображаються у балансі за сумою погашення, а не за дійсною вартістю, як це передбачено для довгострокових зобов'язань, на які нараховуються відсотки.

Облік короткострокових зобов'язань за розрахунками з банками... 265

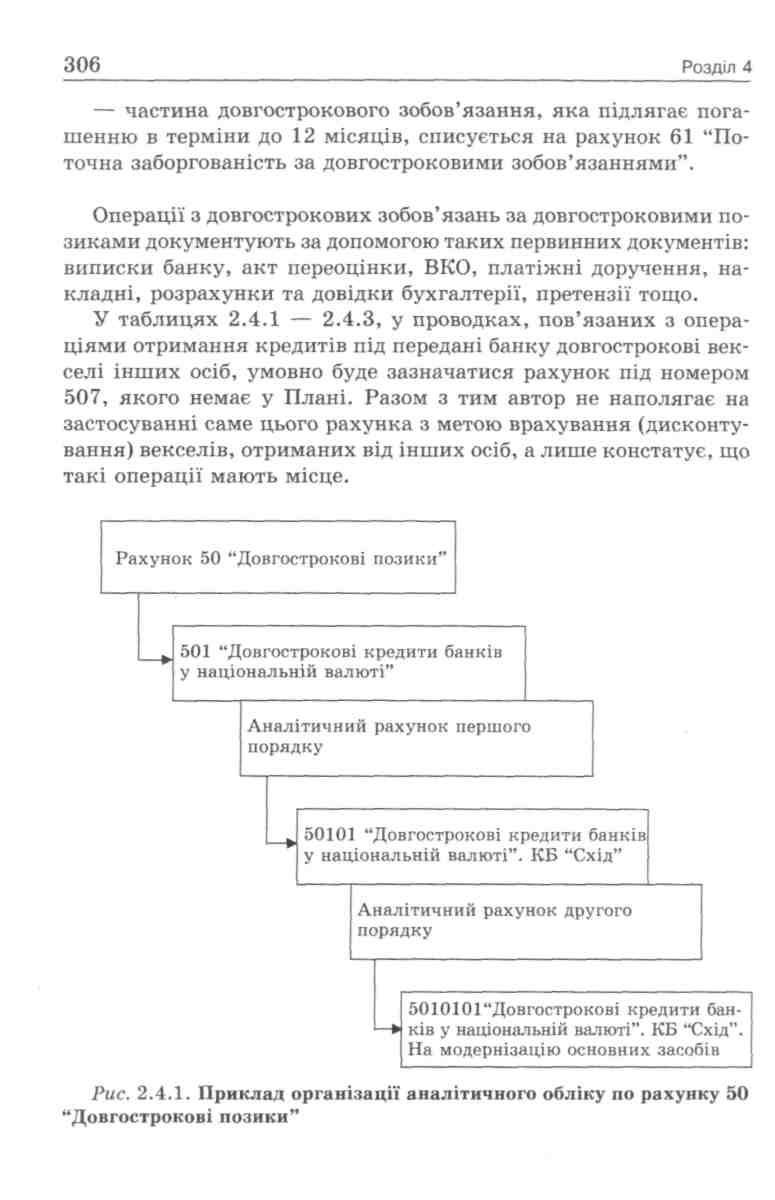

Відповідно до Інструкції про застосування Плану рахунків бухгалтерського обліку активів, зобов'язань і господарських операцій підприємств і організацій, затвердженої наказом Міністерства фінансів України від ЗО листопада 1999 р. № 291, для відображення в обліку довгострокових кредитів і нарахування цих відсотків використовується рахунок 50 "Довгострокові позики".

На цьому рахунку ведеться облік розрахунків за довгостроковими позиками банків та іншими залученими позиковими засобами в інших осіб, що не є поточним зобов'язанням.

За кредитом рахунка 50 відображають суму отриманих довгострокових позик, а також переведення (до довгострокових) короткострокових (відстрочених), за дебетом — погашення заборгованості за ними і переведення до поточної заборгованості за довгостроковими зобов'язаннями.

Для відображення в обліку короткострокових кредитів використовується рахунок 60 "Короткострокові позики". На ньому ведеться облік розрахунків у національній та іноземній валюті за кредитами банків, термін повернення яких не перевищує дванадцяти місяців з дати балансу, і за показниками, термін погашення яких минув.

За кредитом цього рахунка відображають суму отриманих кредитів, за дебетом — суму погашення їх і переведення до довгострокових зобов'язань у разі відстрочення кредитів.

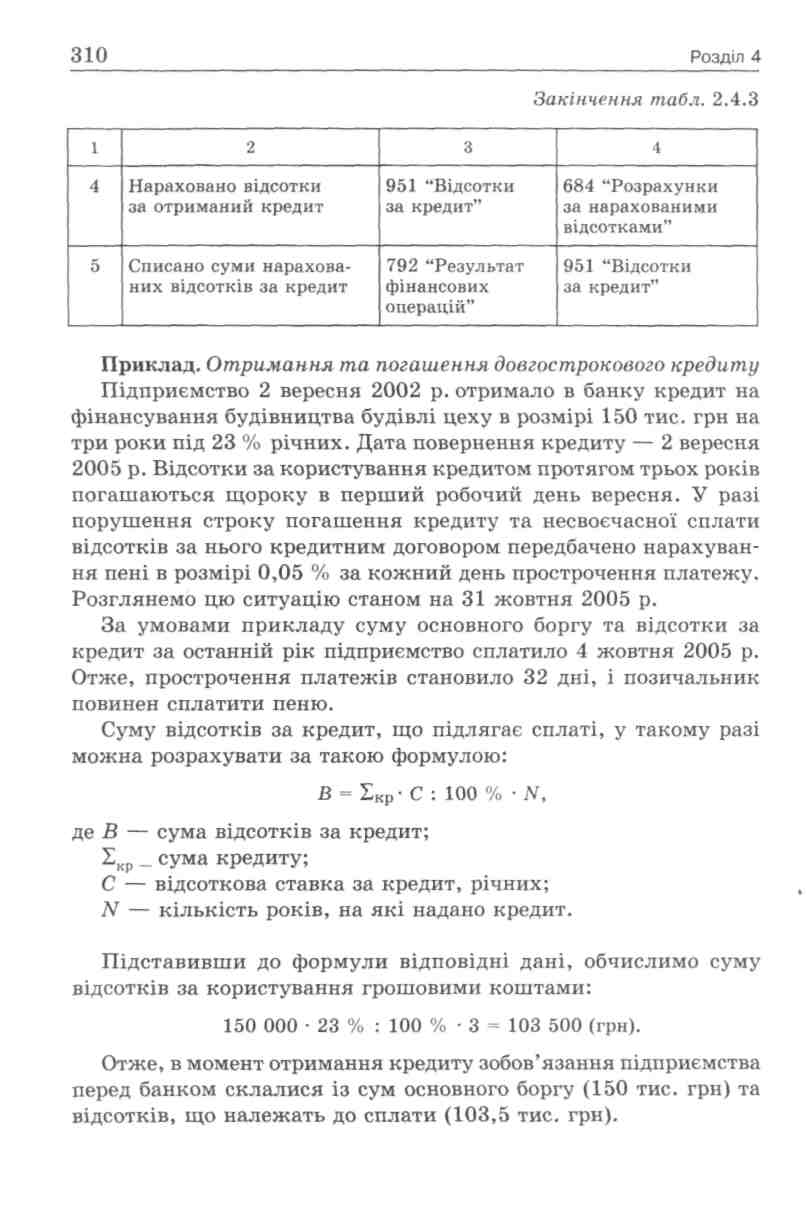

На субрахунку 684 "Розрахунки за нарахованими відсотками" ведеться облік нарахованих відсотків за використання коштів чи товарів (робіт, послуг), отриманих у кредит.

На субрахунку 951 "Відсотки за кредит" ведеться облік витрат, пов'язаних з нарахуванням і сплатою відсотків тощо за користування кредитами банків.

Крім того, використовується рахунок 61 "Поточна заборгованість за довгостроковими зобов'язаннями", призначений для узагальнення інформації про стан розрахунків з поточних зобов'язань, переведених зі складу довгострокових, при настанні терміну погашення протягом дванадцяти місяців з дати балансу.

Розглянемо приклади короткострокових банківських кредитів на підприємстві, а також недодержання термінів погашення кредитів і переоформлення їх (табл. 2.2.1, 2.2.2).

Розглянемо на умовних прикладах порядок відображення в бухгалтерському обліку позичальника операцій, пов'язаних з отриманням і погашенням фінансового кредиту.

266

Розділ 2

Таблиця 2.2.1. Облік короткострокових кредитів банку

№ |

Зміст операції |

Кореспонденція рахунків |

|

Д-т |

К-т |

||

1 |

Отримано на поточний рахунок суми короткострокових банківських кредитів |

31 "Рахунки в банках" |

601 "Короткострокові кредити банків у національній валюті" |

2 |

Використання кредиту без надходження на поточний рахунок підприємства (погашення заборгованості постачальників) |

631 "Розрахунки з вітчизняними постачальниками" |

601 "Короткострокові кредити банків у національній валюті" |

3 |

Погашено короткострокові кредити банку |

601 "Короткострокові кредити банків у національній валюті" |

31 "Рахунки в банках" |

4 |

Нараховано відсотки за отриманий кредит |

951 "Відсотки за кредит" |

684 "Розрахунки за нарахованими відсотками" |

5 |

Сплачено відсотки за користування кредитом |

684 "Розрахунки за нарахованими відсотками" |

31 "Рахунки в банках" |

6 |

Списано нарахованих відсотків за кредит |

792 "Результат фінансових операцій" |

951 "Відсотки за кредит" |

Приклад

Отримання та погашення короткострокового кредиту

Підприємство 10 червня 2002 р. отримало кредит на купівлю обладнання в розмірі 50 тис. грн на чотири місяці під 35 % річних. Відсотки за користування кредитом сплачуються щомісяця останній робочий день поточного місяця та одночасно з кінцевим строком погашення кредиту. Кредит погашено 10 жовтня 2002 р.

Суму відсотків, що підлягає сплаті щомісяця, короткострокового кредиту можна розрахувати за такою формулою:

![]()

Облік короткострокових зобов'язань за розрахунками з банками... 267

де П — сума відсотків за кредит; Ікр — сума кредиту;

С — відсоткова ставка за кредит, річних; 365 — кількість календарних днів у році; Д — кількість календарних днів у місяці.

Підставивши до формули відповідні цифри, обчислимо суми, які підприємство зобов'язане сплатити протягом дії кредитного договору.

Ці операції відображають бухгалтерськими записами, показаними в табл. 2.2.З.

Таблиця 2.2.2. Недодержання термінів погашення кредитів і переоформлення їх

№ |

Зміст операції |

Кореспонденція рахунків |

|

Д-т |

К-т |

||

1 |

Несвоєчасне повернення у встановлений термін кредитів банку |

601 "Короткострокові кредити банків у національній валюті" |

605 "Прострочені позики в національній валюті" |

2 |

Пролонгація короткострокових банківських кредитів |

601 "Короткострокові кредити банків у національній валюті" |

603 "Відстрочені короткострокові кредити банків у національній валюті" |

3 |

Переоформлення короткострокових (відстрочених) кредитів у довгострокові зобов'язання |

603 "Відстрочені короткострокові кредити банків у національній валюті" |

501 "Довгострокові кредити банків у національній валюті" |

268 Розділ 2

Строк сплати |

Відсотки |

Сума основного боргу, грн |

1 |

2 |

3 |

30.06.2002 |

1006,85 (50 000 • 35 % : 100 % : 365 • 21) |

— |

31.07.2002 |

1486,30 (50 000 • 35 % : 100 % : 365 • 31) |

— |

31.08.2002 |

1486,30 (50 000 • 35 % : 100 % : 365 ■ 31) |

— |

30.09.2002 |

1438,36 (50 000 • 35 % : 100 % : 365 • ЗО) |

— |

10.10.2002 |

479,45 (50 000 • 35 % : 100 % : 365 • 10) |

50 000 |

Таблиця 2.2.3. Відображення отримання та погашення короткострокового кредиту

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

Сума, грн |

|

Д-т |

К-т |

|||

1 |

Отримано на поточний рахунок підприємства короткостроковий кредит банку 10.06.2002 |

311 |

601 |

50 000 |

2 |

Нараховано відсотки за користування грошовими коштами за червень 2002 р. |

951 |

684 |

1 006,85 |

3 |

Списано на фінансовий результат нараховані відсотки за червень 2002 р. |

792 |

951 |

1 006,85 |

4 |

Сплачено відсотки за користування кредитом за червень 2002 р. |

684 |

311 |

1 006,85 |

Аналогічно відображаються нарахування та сплата відсотків за липень, серпень, вересень і десять днів жовтня 2002 р. |

||||

5 |

Погашено короткостроковий кредит 601 311 50 000 банку 10.10.2002 |

|||

Облік короткострокових зобов'язань за розрахунками з банками... 269

Контрольні запитання та тести

Контрольні запитання

Визначте сутність поняття "кредитори".

Що таке кредит?

Чим відрізняються між собою кредити за терміном використання?

Які види кредиту ви знаєте?

Які документи має надати підприємство для отримання кредиту?

На яких основних критеріях базується оцінка кредитоспроможності постачальника?

За обставин забороняється надавати кредит?

Пригадайте основні види забезпечення кредиту.

Що є початковим процесом кредитування?

У чому, на вашу думку, полягає відмінність між штрафами та пенею?

Як поділяються банківські позики за строком їх повернення?

За якими критеріями й ознаками розрізняють банківські кредити?

Що таке забезпечений кредит?

Як за способом повернення розрізняють позики?

У яких випадках за вимогою кредитора стягують позики?

Як іншими словами можна назвати дисконт?

Які послуги, що мають кредитний характер, належать до банківських?

Які джерела інформації використовують під час експертизи кредитної заявки клієнта?

Які фактори слід враховувати при визначенні кредитного ризику?

Тести

1. В якому із законів України дано визначення поняття "фінансовий кредит":

а) Закон України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами";

270

Розділ 2

б) Закон України "Про фінансові послуги та державне регу лювання ринків фінансових послуг";

в) Закон України "Про господарські товариства";

г) Закон України "Про підприємства в Україні"?

2. Яка з позик не належить до банківської за строком повер нення:

а) строкова;

б) до запитання;

в) прострочена;

г) за вимогою кредитора?

3. Яка з названих нижче юридичних осіб, не є фінансовою установою:

а) кредитна спілка;

б) фізична особа, що не є суб'єктом господарської діяльності;

в) лізингова компанія;

г) установа накопичувального пенсійного забезпечення?

4. На який термін, як правило, надається короткостроковий кредит:

а) до одного року;

б) від одного до трьох років;

в) від трьох до шести років;

г) понад шість років?

5. До якого з видів кредиту належить визначення: "... — це відносини між юридичними особами, які виникають у разі орен ди майна":

а) банківський кредит;

б) комерційний кредит;

в) державний кредит;

г) лізинговий кредит?

6. Яка кореспонденція означає: отримано кредит на купівлю обладнання в розмірі 50 тис. грн на 4 місяці:

а) Д-т 311 — К-т 601;

б) Д-т 311 — К-т 501;

в) Д-т 312 — К-т 601;

г) Д-т 312 — К-т 501?

Облік короткострокових зобов'язань за розрахунками з банками... 271

7. На підставі якого Положення (стандарту) бухгалтерського обліку позичальник відображає в бухгалтерському обліку інфор мацію про отримані кредити:

а) 10 "Дебіторська заборгованість";

б) 11 "Зобов'язання";

в) 15 "Дохід";

г) 20 "Консолідована фінансова звітність"?

8. Яка проводка означає: сплачено відсоток за користування кредитом:

а) Д-т 951 — К-т 684;

б) Д-т 792 — К-т 951;

в) Д-т 684 — К-т 311;

г) Д-т 601 — К-т 311?

9. Які з банківських позик є найпоширенішими за наявністю кредиторів:

а) синдиковані;

б) консорціальні;

в) паралельні;

г) ті, що надаються одним банком?

10. Що не є основним критерієм оцінки кредитоспроможності постачальника:

а) діяльність підприємства на ринку цінних паперів;

б) якість продукції, що випускається;

в) попит на продукцію;

г) обсяги експорту продукції?

11. До кредитів суб'єктного призначення належить кредит:

а) іпотечний;

б) споживчий;

в) обліковий;

г) міжбанківський?

12. Який з наведених документів не подається при оформленні кредиту, коли клієнт не вперше звертається до цього банку:

а) бізнес-план;

б) лист про надання кредиту;

в) кредитний договір;

г) установчий договір.

272

Розділ 2

13. Який рахунок використовується для обліку витрат, пов'яза них з нарахуванням та сплатою відсотків:

а) 684 "Розрахунки за відсотками";

б) 91 "Загальновиробничі витрати";

в) 951 "Відсотки за кредит";

г) 952 "Інші фінансові витрати"?

14. Що означає кореспонденція рахунків Д-т 951 — К-т 684:

а) сплачено відсоток за користування кредитом;

б) списано на фінансовий результат перераховані відсотки за перший рік;

в) відображено відсотки за кредит за перший рік;

г) отримано на поточний рахунок короткостроковий кредит банку?

15. Який з документів не належить до документації операцій з довгострокових позик:

а) виписка банку;

б) вексель;

в) акт переоцінки;

г) платіжне доручення?

16. Яка кореспонденція рахунків означає: нараховано комісійні банку:

а) Д-т 951 — К-т 684;

б) Д-т 685 — К-т 311;

в) Д-т 684 — К-т 311;

г) Д-т 951 — К-т 685?

17. Що не може бути предметом застави:

а) цінні папери, що належать позикодавцю на правах власності;

б) національні культурні та історичні цінності, що є держав ною власністю;

в) корпоративні права;

г) рухоме майно?

18. Скільки відсотків становить частка власного капіталу пози чальника у фінансуванні проекту:

а) ЗО %;

б) 40 %;

Облік короткострокових зобов'язань за розрахунками з банками... 273

в) 70 %;

г) 80 % ?

19. Який з видів кредиту не можна віднести до критерію забез печення:

а) забезпечений заставою;

б) ломбардний; в)бланковий; г) лізинговий?

20. Яка кореспонденція рахунків означає: переведено коротко строковий кредит банку, отриманий в іноземній валюті (у частині, що її погашають не раніше ніж за дванадцять місяців):

а) Д-т 602 — К-т 604;

б) Д-т 602 — К-т 502;

в) Д-т 502 — К-т 602;

г) Д-т 602 — К-т 312?

Матриця відповідей на тести

Запитання |

1 |

2 |

3 |

4 |

5 |

Відповідь |

б |

г |

б |

а |

г |

Запитання |

6 |

7 |

8 |

9 |

10 |

Відповідь |

а |

б |

в |

г |

а |

Запитання |

11 |

12 |

13 |

14 |

15 |

Відповідь |

г |

г |

в |

в |

б |

Запитання |

16 |

17 |

18 |

19 |

20 |

Відповідь |

г |

б |

а |

г |

б |

18 —4-1132

Розділ З

ОБЛІК РОЗРАХУНКІВ З ОПЛАТИ ПРАЦІ

ТА СОЦІАЛЬНОГО СТРАХУВАННЯ

Фінансовий облік праці та її оплати.

Податок із доходів фізичних осіб.

Відображення в бухгалтерському обліку утримань із заробітної плати працівників.

Облік операцій, пов'язаних з нарахуванням і виплатою відпускних.

3.1. Фінансовий облік праці та її оплати

У бухгалтерському обліку нарахування виплат, пов'язаних з оплатою праці, відображають за кредитом рахунка 66 і кредитом рахунків витрат. При цьому рахунок, що дебетують, залежить тільки від того, до якої категорії належить працівник і у зв'язку з чим призначено виплату.

Основна заробітна плата — це винагорода за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку, обслуговування; посадових обов'язків). Для нарахування основної заробітної плати працюючим з погодинною оплатою праці необхідно мати відомості про посадові оклади (за штатним розкладом), присвоєні розряди, а також дані табельного обліку відпрацьованого ними часу за відповідний період. При нарахуванні основної заробітної плати працюючим, яким встановлено відрядну оплату праці, крім табеля, необхідно мати відомості про виробіток і розцінки за виконані роботи. Для розрахунку заробітної плати спеціаліста за повний робочий місяць потрібно проставити встановлений йому оклад згідно з наказом по підприємству; за неповний робочий місяць — оклад слід поділити на кількість робочих днів у цьому робочому місяці і отриману денну заробітну плату помножити на кількість відпрацьованих за табелем робочих днів.

Облік розрахунків з оплати праці та соціального страхування 275

З : П = Оклад : Кількість днів місяця • Кількість днів відпрацьованих.

Додаткова заробітна плата — це винагорода за працю понад установлені норми, трудові успіхи, винахідливість, особливі умови праці. Всі види додаткової заробітної плати обліковуються за середнім заробітком за табелем та відповідними документами. У табл. 2.3.1 наведено бухгалтерські записи з нарахування сум виплат різним категоріям працівників підприємства.

Таблиця 2.3.1. Бухгалтерські записи з нарахування сум виплат різним категоріям працівників підприємства

№ |

Зміст операції |

Д-т |

К-т |

1 |

2 |

3 |

4 |

1 |

Нараховано заробітну плату та інші виплати, пов'язані з оплатою праці працівникам: |

||

1.1 |

Які виконують будівельні роботи господарським способом, які зайняті виготовленням основних засобів, інших необоротних матеріальних активів, нематеріальних активів |

15 |

661 |

1.2 |

Основного виробництва |

23 |

661 |

1.8 |

Які виконують роботи з виправлення браку |

24 |

661 |

1.4 |

Зайнятим підготовчими роботами в сезонних галузях виробництва |

39 |

661 |

1.5 |

Які виконують роботи в межах заходів, що фінансуються за рахунок коштів цільового фінансування |

48 |

661 |

1.6 |

Зайнятих організацією виробництва й управлінням цехами, дільницями, бригадами |

91 |

661 |

1.7 |

Які належать до адміністративно-управлінського персоналу |

92 |

661 |

1.8 |

Зайнятих збутом продукції товарів, робіт, послуг |

93 |

661 |

1.9 |

Зайнятих дослідженнями та розробками |

941 |

661 |

1.10 |

Житлово-комунальних та обслуговуючих господарств, дитячих дошкільних закладів тощо |

949 |

661 |

18*

276

Розділ З

Закінчення табл. 2.3.1

1 |

2 |

3 |

4 |

1.11 |

Зайнятих ліквідацією об'єктів основних засобів |

976 |

661 |

1.12 |

Які виконують роботи, пов'язані із запобіганням надзвичайним подіям або ліквідацією їх наслідків |

99 |

661 |

2 |

Повернення працівником до каси надмірно виплачених йому коштів у зв'язку з оплатою праці |

ЗО |

661 |

3 |

Нараховано відпускні за рахунок резерву майбутніх відпусток |

471 |

661 |

4 |

Нараховано допомогу з тимчасової непрацездатності за рахунок фонду соціального страхування |

65 |

661 |

5 |

Нараховано суму матеріальної допомоги |

949 |

661 |

6 |

Підприємствами, які для обліку витрат застосовують тільки рахунки класу 8 або 8 та 9 одночасно, відображено нарахування: |

|

|

6.1 |

Основної заробітної плати відповідно до системи оплати праці, прийнятої на підприємстві |

811 |

661 |

6.2 |

Додаткової заробітної плати (премії, заохочення тощо) |

812 |

661 |

6.3 |

Гарантійних та компенсаційних виплат персоналу, в тому числі пов'язаних з індексацією |

813 |

661 |

6.4 |

Суми відпускних |

814 |

661 |

6.5 |

За час простоїв не з вини працівників |

815 |

661 |

6.6 |

Сум інших виплат, пов'язаних з оплатою праці |

816 |

661 |

6.7 |

Сум оплати п'яти перших днів тимчасової непрацездатності працівників підприємства |

817 |

661 |

7 |

Виплати, які не належать до операційної діяльності підприємства |

85 |

661 |

Отже, для підприємства будь-які виплати, пов'язані з оплатою праці, — це практично завжди витрати, які належать до різних категорій:

Облік розрахунків з оплати праці та соціального страхування 277

витрати поточного періоду (рахунки класів 8 та 9);

витрати, що підлягають амортизації (рахунок 15);

витрати майбутніх періодів (рахунок 39);

витрати відображені в обліку та звітності раніше (рахунок 47).

3.2. Податок із доходів фізичних осіб

Нижче подається добірка довідково-аналітичної інформації, яка, впевнені, не раз стане в пригоді під час опрацьовування нових правил оподаткування. Маючи їі під рукою, ви зможете швидко знайти відповідь на запитання, що вас цікавить.

Прийняті скорочення:

Закон — Закон України "Про податок з доходів фізичних осіб" від 22 травня 2003 p. № 889-IV;

МЗП — мінімальна заробітна плата; ПСП — податкова соціальна пільга; ЗМ(Р)ОД — загальний місячний (річний) оподатковуваний дохід.

Таблиця 2.3.2. Ставки податку з окремих доходів

Вид доходу |

Ставка податку |

Заробітна плата |

13 % (15 %) |

Дивіденди |

13 % (15 %) |

Доходи нерезидентів: |

|

—,у вигляді процентів на банківський депозит, вклад до небанківської фінансової установи, проценти (дисконтні доходи) на депозитний сертифікат |

5 % |

— у вигляді дивідендів, роялті, інших процентів |

13 % (15 %) |

— інші |

26 % (30%) |

278

Розділ З

Таблиця 2.3.3. Терміни сплати податку податковими агентами

Вид доходу і умови виплати |

Терміни сплати |

У грошовій формі своєчасно (або несвоєчасно, але до закінчення ЗО календарних днів, наступних за місяцем нарахування доходу) |

При виплаті оподатковуваного доходу. Банки не мають права приймати платіжні документи на виплату доходу, які не передбачають сплати (перерахування) цього податку до бюджету |

У грошовій формі несвоєчасно (після закінчення ЗО календарних днів, наступних за місяцем нарахування доходу) |

У терміни, встановлені законом для місячного податкового періоду (протягом 30 календарних днів, наступних за останнім днем місяця, в якому нараховано дохід) |

Виплата доходу готівкою з каси (у тому числі з виручки) |

Протягом одного банківського дня, наступного за днем такої виплати |

Виплата доходу в негрошовій формі |

|

Дохід, нарахований до 1 січня 2004 р. (якщо виплата здійснюється протягом 2004 р.) |

Одночасно з отриманням в установах банків коштів на виплату відповідних доходів |

"Натуральний коефіцієнт"

При нарахуванні доходів у будь-яких негрошових формах об'єкт оподаткування визначається як вартість такого нарахування, визначена за звичайною ціною, помножена на коефіцієнт, що нараховується за такою формулою:

К = 100 : (100 - Сп), де Сп — ставка податку, встановлена для таких доходів на момент такого нарахування.

Вартість такого нарахування визначається виходячи зі звичайної ціни, збільшеної на суму:

ПДВ (для платників ПДВ);

акцизного збору, якщо надається підакцизний товар.

Приклад. Підприємство надає фізичній особі туристичну путівку вартістю 600 грн (у тому числі ПДВ 100 грн). Визначаємо: коефіцієнт: К = 100 : (100 - 13) = 1,1494;

Облік розрахунків з оплати праці та соціального страхування

279

нарахований дохід: 600 • 1,1494 = 689,64 (грн); суму податку: 689,66 • 13 % = 89,65 (грн).

Таблиця 2.3.4. Порядок надання ПСП

Де застосовується |

Застосовується до нарахованого місячного доходу платника у вигляді заробітної плати виключно за одним місцем роботи |

Що для цього потрібно? |

Платник подає працедавцю заяву про самостійне обрання місця застосування ПСП за формою, визначеною центральним податковим органом. Однак із 1 січня 2004 р. ПСП застосовується за місцем отримання платником основного доходу (визначеним у трудовій книжці) без подання заяви про застосування пільги. Платник, який змінює за самостійним рішенням місце отримання ПСП, зобов'язаний подати роботодавцю за попереднім місцем її застосування заяву про відмову від такої пільги за формою, визначеною центральним податковим органом |

Умова надання |

ПСП застосовується до заробітної плати протягом звітного податкового місяця, якщо її розмір не перевищує суми місячного прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 грн (на сьогодні — 510 грн, з 1 січня 2004 р. — передбачено 530 грн) |

Таблиця 2.3.5. Розмір ПСП

Категорії платників |

Розмір (п. 6.1 Закону) |

Розмір на 2004 р. (п. 22.4 Закону) |

1 |

2 |

3 |

Будь-який платник |

1 МЗП (з розрахунку на місяць) |

ЗО % х х 237і грн = = 71,10 грн |

1 Розмір мінімальної заробітної плати взято умовно з таких міркувань: згідно із Законом України "Про встановлення мінімальної заробітної плати на 2003 рік" з 1 грудня 2003 р. мінімальна заробітна плата становитиме 237 грн. Однак можливий інший розвиток подій, зокрема продовження дії нинішнього розміру — 185 грн. А отже, зараз точно визначити суму соціальної пільги складно.

280

Розділ З

Закінчення табл. 2.3.5

1 |

2 |

3 |

Платник податку, який: — є одинокою матір'ю чи одиноким батьком (опікуном, піклувальником) — з розрахунку на кожну дитину віком до 18 років; — утримує дитину-інваліда І або II групи; — з розрахунку на кожну дитину віком до 18 років; — має трьох або більше дітей віком до 18 років з розрахунку на кожну таку дитину; — є вдівцем або вдовою; — є особою, віднесеною законом до 1-ї та 2-ї категорій осіб, постраждалих унаслідок Чор нобильської катастрофи, включаючи осіб, нагороджених грамотами Президії Верховної Ради УРСР у зв'язку з їх участю в ліквідації наслідків Чорнобильської катастрофи; — є учнем, студентом, аспірантом, ордина тором, ад'юнктом, військовослужбовцем строкової служби; — є інвалідом І або II групи, у тому числі з дитинства; — є особою, якій присуджено довічну сти пендію як громадянину, який зазнав пере слідувань за правозахисну діяльність, включаючи журналістів |

150 % МЗП |

150 % х х 71,10 грн -= 106,65 грн |

Платник податку, який є: — Героєм України, Героєм Радянського Союзу або повним кавалером ордена Слави чи Трудової Слави; — учасником бойових дій під час Другої світової війни або особою, яка в той час працювала в тилу та має відповідні дер жавні відзнаки; — колишнім в'язнем концтаборів, гетто та інших місць війни або особою, визнаною репресованою чи реабілітованою; — особою, яку було насильно вивезено з території колишнього СРСР під час Другої світової війни чи територій, окупованих фашистською Німеччиною та її союзниками; — особою, яка перебувала на блокадній території колишнього Ленінграда (Санкт- Петербург, Російська Федерація) в період з 8 вересня 1941 р. до 27 січня 1944 р. |

200 % МЗП |

200 % х х 71,10 = = 142,20 грн |

Облік розрахунків з оплати праці та соціального страхування

281

Якщо платник податків має право на ПСП з декількох підстав, то надається найбільший розмір ПСП.

Таблиця 2.3.6. Утримання податку із заробітної плати

Основні питання і поняття |

Пояснення до основних питань |

1. База для нарахування податку |

Нарахована сума заробітної плати, зменшена на суму внесків до фондів загальнообов'язкового державного соціального страхування (у тому числі і внеску до Пенсійного фонду), що утримуються з доходів працівників ЗП, що підлягає включенню до загального місячного оподатковуваного доходу ЗП, що підлягає включенню до загальномісячного оподатковуваного доходу = ЗП нарахована - Внески на загальнообов'язкове державне соціальне страхування, а саме: пенсійне; від тимчасової непрацездатності; від безробіття |

2. Податковий агент |

Роботодавець |

3. Терміни сплати податку при виплаті у грошовій формі |

При своєчасній сплаті — одночасно з отриманням у банку коштів на виплату зарплати1 Якщо дохід нараховується, але не виплачується, — протягом ЗО днів, наступних за останнім днем місяця, в якому проведено нарахування доходу |

4. Кому сплачувати? |

Відділенню Держказначейства за місцем реєстрації роботодавця |

1 Як зазначалося (див. "Терміни сплати податку податковими агентами"), при виплаті доходу з каси підприємства податок має сплачуватися протягом одного банківського дня, наступного за днем виплати. Проте рекомендуємо не ризикувати і до появи офіційних роз'яснень сплачувати податок за старими правилами — одночасно з отриманням коштів на виплату доходу.

Таблиця 2.3.7. Приклад розрахунку податку та відображення в обліку його утримання

Зміст операції |

Кореспондуючі рахунки |

Сума, грн |

|

Д-т |

К-т |

||

1 |

2 |

3 |

4 |

1. Нараховано заробітну плату |

23, 91, 32, 93.. |

661 |

500 |

282

Розділ З

Закінчення табл. 2.3.7

1 |

2 |

3 |

4 |

2. Утримано внески до соціальних фондів: |

|

|

|

— Пенсійного фонду (2 %) |

661 |

651 |

10 |

— Фонду з тимчасової непрацездатності (0,5 %) |

661 |

652 |

2,5 |

— Фонду безробіття (0,5 %) |

661 |

653 |

2,5 |

3. Утримано прибутковий податок: |

|

|

|

— якщо працівник не має права на ПСП (500- 10 - 2,5 - 2,5) • 13 %) |

661 |

64/ПП |

63,05 |

— якщо працівник має право на ПСП ((500 - 71,10 - 10 - 2,5 - 2,5) 13 %) |

661 |

64/ПП |

53,81 |

4. Виплачено заробітну плату: |

|

|

|

— якщо працівник не має права на ПСП |

661 |

301 |

421,95 |

— якщо працівник має право на ПСП |

661 |

301 |

431,19 |

Таблиця 2.3.8. Основні пільги щодо податку (доходи, що не включаються до складу загального місячного (річного) оподатковуваного доходу)

Вид "пільгових" доходів |

Норма Закону |

До ЗМ(Р)ОД не включають |

|

1 |

2 |

1. Страхові виплати (підпункт 4.3.1) |

Сума страхових виплат, одержуваних платником податку з фондів загальнообов'язкового державного соціального страхування згідно із законом, за винятком виплат, пов'язаних із тимчасовою втратою працездатності. Примітка. На нашу думку, виняток стосується тільки суми допомоги з тимчасової непрацездатності, виплачуваної при настанні таких страхових випадків: 1) тимчасової непрацездатності в результаті захворювання або травми, не пов'язаної з нещасним випадком на вироб ництві; 2) необхідності догляду за хворою дитиною; 3) необхідності догляду за хворим членом сім'ї; |

Облік розрахунків з оплати праці та соціального страхування

283

Продовження табл. 2.3.8

1 |

2 |

|

4) догляду за дитиною віком до трьох років або дитиною- інвалідом віком до 16 років у разі хвороби матері чи іншої особи, яка доглядає за цією дитиною; 5) карантину, накладеного органами санітарно-епідеміо логічної служби; 6) тимчасового переведення застрахованої особи згідно з ме дичним висновком на більш легку, нижчеоплачувану роботу; 7) протезування з поміщенням до стаціонару протезно- ортопедичного підприємства; 8) санаторно-курортного лікування. Інакше кажучи, сума допомоги у зв'язку з вагітністю та пологами, доглядом за дитиною до досягнення нею трирічного віку не повинні обкладатися податком із доходів |

2. Виплати "чорнобильцям" (підпункт 4.3.4) |

Сума відшкодування платнику податку розміру шкоди, заподіяної йому в результаті Чорнобильської катастрофи, в порядку та сумах, визначених законом |

3. Гарантійні заміни (підпункт 4.3.12) |

Вартість товарів, що надходять платнику податку як гарантійна заміна, в порядку, встановленому законом, а також грошова компенсація вартості таких товарів, надана платнику податку в разі їх повернення продавцю чи особі, уповноваженій таким продавцем здійснювати їх гарантійне обслуговування (заміну) протягом гарантійного терміну, але не вище ціни придбання таких товарів. Примітка. Очевидно, якщо при поверненні товару неналежної якості у разі зміни його ціни покупцю виплачується сума коштів, що перевищує суму, яку він сплатив при купівлі, різницю слід оподатковувати |

4. Спецодяг (підпункт 4.3.14) X |

Вартість безкоштовного харчування, миючих та знешкоджуючих засобів, а також робочого одягу, взуття, обмундирування, засобів особистого захисту, отриманих у тимчасове користування платником податку, який перебуває у відносинах трудового найму з працедавцем, котрий надає таке майно, згідно з переліком і граничними термінами їх використання, щороку встановлюваними Кабінетом Міністрів України шляхом прийняття відповідної постанови |

Розділ З

Продовження табл. 2.3.8

1 |

2 |

5. Дивіденди (підпункт 4.3.17) |

Дивіденди, що нараховуються на користь платника податку у вигляді акцій (часток, паїв), емітованих юридичною особою — резидентом, який нараховує такі дивіденди, за умови, що таке нарахування ніяк не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента, і внаслідок чого збільшується статутний фонд такого емітента на сукупну номінальну вартість таких нарахованих дивідендів |

6. Навчання (підпункт 4.3.20) |

Сума, сплачена роботодавцем на користь навчальних закладів у рахунок компенсації вартості підготовки чи перепідготовки платника податку — найманої особи за профілем діяльності або загальними виробничими потребами такого роботодавця, але не більшого за розмір суми місячного прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 грн (на сьогодні — 510 грн, а в 2004 р. передбачено — 530 грн). Із розрахунку на кожний повний або неповний місяць підготовки чи перепідготовки такої найманої особи |

7. Допомога на поховання (підпункт 4.3.21) |

Кошти або вартість майна (послуг), що надається як допомога на поховання платника податку: а) будь-якою фізичною особою або благодійною організацією; б) роботодавцем такого померлого платника податку за його останнім місцем роботи (у тому числі перед ви ходом на пенсію) в розмірі, що не перевищує подвійного розміру суми місячного прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 грн (на сьогодні — 510 грн, а у 2004 р. передбачено — 530 грн). Сума перевищення над такою сумою, за її наявності, підлягає остаточному оподаткуванню при її виплаті за ставкою 13 % (15 %) |

8. Путівки (підпункт 4.3.24) |

Вартість путівок на відпочинок, оздоровлення та лікування на території України платника податку або його дітей віком до 18 років, що надаються йому безкоштовно або зі знижкою (в розмірі такої знижки) професійною спілкою, до якої зараховуються профспілкові внески такого платника податку — члена такої професійної спілки, створеної відповідно до законодавства України, або за рахунок коштів відповідного фонду загальнообов'язкового державного соціального страхування |

Облік розрахунків з оплати праці та соціального страхування 285

Закінчення табл. 2.3.8

1 2

9. Вторси- Сума, одержувана платником податку за здану (продану)

ровина ним вторинну сировину та побутові відходи, за винятком

(підпункт брухту чорних або кольорових металів 4.3.31)

Таблиця 2.3.9. Підзвітні суми

Основні питання і поняття |

Пояснення до основних питань і понять |

1. Проблема |

В окремих випадках за несвоєчасне повернення до каси підприємства "надміру витрачених" підзвітних сум (коштів, виданих працівнику з каси на відрядження або господарські потреби, понад суми, щодо яких він відзвітував) передбачено накладення на працівника штрафу, а також обкладення таких сум податком із доходів |

2. Коли має бути повернено підзвітні суми? |

Надлишок коштів повертається до каси або зараховується на банківський рахунок підприємства (або суб'єкта підприємницької діяльності — фізичної особи) до або під час подання Звіту про використання коштів. У свою чергу Звіт подається: до закінчення третього банківського дня, наступного за днем, в якому платник податку: а) завершує відрядження; б) завершує виконання окремої цивільно-правової дії за дорученням і за рахунок особи, яка надала кошти під звіт |

3. Коли накладається штраф? |

Якщо кошти не повертаються у триденний термін |

4. Розмір штрафу |

15 % |

5. Коли ці кошти оподатковуються? |

Якщо не повертаються до кінця місяця, в якому закінчився триденний термін |

6. Джерело податку і термін сплати |

Податок утримується за рахунок будь-якого оподатковуваного доходу (після його оподаткування) платника податку за відповідний місяць, а за недостатності суми такого доходу — за рахунок оподатковуваних доходів наступних звітних місяців, до повної сплати суми такого податку. Наприклад, якщо податок утримується із заробітної плати, то й термін сплати податку з цих сум збігається з терміном сплати податку з такої заробітної плати |

286

Розділ З

Приклад. Підприємством видано працівнику кошти на відрядження в сумі 900 грн. Після повернення з відрядження 13 січня 2004 р. працівник надав авансовий звіт, який затверджено в сумі 700 грн. Залишок невитрачених коштів працівником повернено:

а) 20 січня;

б) 2 лютого.

Що в цих випадках загрожує працівнику за порушення?

І у випадку "а", і у випадку "б" на працівника має бути накладено штраф у розмірі 15 % від суми неповернених коштів:

(900 - 700)-15 % - ЗО (грн).

У випадку "б", коли кошти не повертаються до кінця місяця, в якому закінчився триденний термін (січень), сума неповернених коштів додатково до штрафу обкладається ще й податком з доходів за ставкою 13 % . Причому сума податку утримується із заробітної плати за січень. Для визначення доходу, з якого утримується податок, застосовується "натуральний коефіцієнт":

200-100 : (100 - 13) - 229,88 (грн).

Податок становитиме:

229,88 • 13 %= 29,88 (грн).

Таблиця 2.3.10. Навчання працівників

Основні питання і поняття |

Пояснення до основних питань і понять |

1. Спосіб (механізм) оплати |

Суми оплати за навчання має бути спрямована на користь навчального закладу як компенсація підготовки чи перепідготовки працівника |

2. Напрямок навчання |

Працівник має навчатися за профілем діяльності або загальними виробничими потребами працедавця |

3. Яка сума оплати за навчання не оподатковується? |

Сума не більша за розмір суми місячного прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 грн (на сьогодні — 510 грн, а у 2004 р. передбачено — 530 грн) з розрахунку на кожний повний або неповний місяць підготовки чи перепідготовки такої найманої особи. Наприклад, провадиться оплата за 3 місяці навчання. Сума плати — 1800 грн. Граничний розмір ("ліміт") розраховується так: 3 510 = 1530 (грн). Отже, 1530 грн не оподатковуються. Сума перевищення "ліміту" становить 270 грн (1800 - 1530) |

Облік розрахунків з оплати праці та соціального страхування 287

Закінчення табл. 2.3.10

4. Як оподатковується перевищення граничного розміру? |

У місяці, в якому здійснено оплату, сума перевищення "ліміту" в розрахунку за всі місяці оплаченого навчання (тобто всі 270 грн) включається до загального місячного оподатковуваного доходу працівника та оподатковується. При цьому, на нашу думку, нарахування доходу провадиться з використанням "натурального коефіцієнта" |

5. Якщо працівник звільняється |

Якщо працівник звільняється протягом навчання або до закінчення другого календарного року, в якому закінчується навчання, сума оплати прирівнюється до додаткового блага, наданого такій найманій особі протягом року, на який припадає таке припинення трудових відносин, і підлягає оподаткуванню в загальному порядку |

Таблиця 2.3.11. Відображення в податковому обліку

Зміст операції |

Сума, грн |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

Перераховано оплату за навчання за 3 місяці |

1800 |

371 |

311 |

Оплату навчання віднесено на витрати майбутніх періодів |

1800 |

39 |

371 |

Нараховано дохід у сумі належного до сплати податку (270 • 100 : (100 - 13) ■ 13 %) |

40,34 |

94 |

661 (685) |

Утримано податок із доходів із суми оплати, що перевищує граничний неоподатковуваний розмір |

40,34 |

661 (685) |

641 |

Таблиця 2.3.12. Оренда нерухомого майна у фізичної особи

1. Орендар |

Юридична особа або суб'єкт підприємницької діяльності — фізична особа |

2. Податковий агент |

Орендар |

3. Об'єкт оренди |

Нерухоме майно |

4. Об'єкт оподаткування |

Визначається виходячи з розміру орендної плати, зазначеної в договорі оренди, але не менше певної |

288

Розділ З

Закінчення табл. 2.3.12

|

мінімальної суми орендного платежу за повний чи неповний місяць оренди. Примітка. Мінімальна сума орендного платежу визначається за методикою, встановленою КМУ. Якщо її не встановлено і не оприлюднено до початку звітного податкового року, об'єкт оподаткування визначається виходячи з розміру орендної плати, визначеної в договорі оренди. Якщо об'єктом оренди є земельна ділянка сільськогосподарського призначення, земельна частка (пай), майновий пай, мінімальна сума орендного платежу визначається згідно із законодавством із питання оренди землі |

5. Термін сплати податку |

У день виплати орендної плати |

Приклад 1. Орендодавець — працівник підприємства

Працівнику підприємства нараховано заробітну плату в розмірі 600 грн і суму орендної плати за договором оренди приміщення під офіс у розмірі 400 грн.

Оподаткування зарплати Утримання внесків:

до Пенсійного фонду: 600 • 2 % = 12 (грн);

до Фонду з тимчасової непрацездатності: 600 • 0,5 % = З (грн);

до Фонду з безробіття: 600 • 0,5 % = 3 (грн). Податок з доходів: (600 - 12 - 3 - 3) • 13 % = 75,66 (грн).

Оподаткування орендної плати Утримання внесків:

— до Пенсійного фонду: 400 ■ 2 % = 8 (грн)1. Податок з доходів: 400 • 13 % + 52 (грн).

Приклад 2. Орендодавець — не працівник підприємства

Договір оренди будівлі під офіс укладено підприємством з фізичною особою, яка не є працівником підприємства. Сума орендної плати склала 500 грн.

1 Є підстави доводити, що в цьому разі внесок до Пенсійного фонду утримувати не слід, однак із роз'яснень працівників Пенсійного фонду випливає, що вони з такою позицією не згодні. Будемо сподіватися, що у 2004 р. щодо цього відбудуться певні позитивні зміни.

Облік розрахунків з оплати праці та соціального страхування 289

Зазначена сума орендної плати підлягає обкладенню тільки податком з доходів фізичних осіб.

Сума податку: 500 • 13 % = 65 (грн).

Таблиця 2.3.13. Відображення оренди нерухомого майна у фізичної особи в бухгалтерському обліку

Зміст операції |

Сума, грн |

Кореспондентські рахунки |

|

Д-т |

К-т |

||

Нараховано орендну плату |

500 |

92 |

685 |

Нараховано податок з доходів фізичних осіб |

65 |

685 |

641 |

Виплачено орендну плату |

435 |

685 |

301 |

Таблиця 2.3.14. Звітність

Назва форми |

Хто подає |

Термін подання |

Підстава |

1 |

2 |

3 |

4 |

Податковий розрахунок загальної суми утриманих з них податків (у складі податкової декларації з податку на прибуток) |

Податковий агент, який нараховує проценти (банки, небан-ківські фінансові установи) |

Щокварталу, протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу |

Підпункт 9.2.2 |

Податковий розрахунок |

Резидент, який виплачує дивіденди платникам цього податку |

Щомісяця, протягом 20 календарних днів, наступних за останнім календарним днем звітного (податкового) місяця |

Підпункт 9.3.3 |

Резидент, який здійснює нарахування та виплату роялті |

Підпункт 9.4.1, 9.4.3 |

||

Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, а також сум утриманого з них податку |

Усі інші податкові агенти |

Щокварталу, протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу |

П. 19.2 |

19 — 4-1132

290

Розділ З

Закінчення табл. 2.3.14

1 |

2 |

3 |

4 |

Інформація про всі випадки отримання заяв платників податку про застосування пільги (ПСП) та заяв про відмову від такої пільги |

Роботодавець |

Щороку, у складі річної податкової звітності |

Підпункт 6.3.2 |

Відомості про суму виплаченого на користь платника доходу, суму застосованих ПСП та суму утриманого податку |

Податковий агент |

На вимогу платника податків |

П. 19.2 |

Відповідальність

Розмір штрафних (фінансових) санкцій за порушення норм Закону "Про податок з доходів фізичних осіб" та підстави для їх застосування визначаються законом, що регулює такі питання. На сьогодні цим Законом України є "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" від 21 грудня 2000 р. № 2181-ІП.

Таблиця 2.3.15. Норми закону, які не набирають чинності з 1 січня 2004 р.

Норма закону |

Вид доходів, витрат |

Коли набирає чинності |

1 |

2 |

3 |

Підпункт 5.3.1 |

Іпотечне кредитування (у тому числі й можливість витрат на сплату процентів за іпотечним кредитом до податкового кредиту) |

Після набрання чинності Законом "Про іпотеку", але не раніше 1 січня 2005 р. Оскільки Закон України "Про іпотеку" від 5 червня 2003 р. № 898-4 набирає чинності з 01.01.2005 |

Ст. 10 |

||

Підпункт 5.3.4 |

Податковий кредит щодо витрат, пов'язаних з медичним обслуговуванням |

3 початку нового року, наступного за роком, в якому набирає чинності закон про загальнообов'язкове медичне страхування |

Підпункт 5.3.5 |

Податковий кредит щодо витрат, пов'язаних: |

Після набрання чинності законом, що регулює питання недержавного |

Облік розрахунків з оплати праці та соціального страхування

291

Закінчення табл. 2.3.15

1 |

2 |

3 |

|

— зі сплатою внесків; — за недержавним; — пенсійним страхуван ням |

пенсійного страхування, але не раніше 1 січня 2005 р. Оскільки Закон України "Про недержавне пенсійне забезпечення" від 9 липня 2004 p. № 1057-IV набирає чинності з 1 січня 2004 p., ця норма набирає чинності з 1 січня 2005 р. |

Підпункт 9.1.1.— 9.1.2. |

Проценти за банківським депозитом, вкладом до небанківської фінансової установи, проценти (дисконтні доходи) на депозитний (ощадний сертифікат) |

3 1 січня 2005 р. |

Ст. 11, 13, 14 |

Доходи від продажу об'єктів нерухомого майна,у вигляді спадщини, подарунків |

3 1 січня 2005 р. |

Ст. 7 |

Ставка податку |

До 1 січня 2007 р. ставка податку, визначена п. 7.1. (15 %), установлюється на рівні 13 % |

Підпункт 6.1.1 |

ПСП |

На перехідний період (до 1 січня 2007 р.) установлюються такі розміри ПСП: — у 2004 р. — ЗО % МЗП; — у 2005 р. — 50 % МЗП; — у 2006 р. — 80 % МЗП; — у 2007 р. — 100 % МЗП |

3.3. Відображення в бухгалтерському обліку утримань із заробітної плати працівника

Суми, які утримуються із заробітної плати працівників, можна умовно об'єднати у три групи:

— податки, збори, обов'язкові платежі;

19'

292

Розділ З

інші суми, що утримують у випадках, установлених законодавством;

суми, що утримують у випадках, передбачених угодою між працівником та підприємством.

На сьогодні з заробітної плати працівників утримують такі суми:

податку з доходів фізичних осіб відповідно до Закону України "Про податок з доходів фізичних осіб" від 22 травня 2003 р. (Д-т 661 — К-т 641);

збору на державне пенсійне страхування у розмірі 32 % ФОП, що сплачує підприємство (Д-т 23, 92 К-т 651), та 1—2 % ФОП кожного працівника відповідно до 150 грн, що сплачується за рахунок працівника (регулюється Законом України "Про державне пенсійне страхування" № 400/97-ВР) (Д-т 661 К-т 651);

внесків на загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності у розмірі 2,9 % ФОП (зміни внесені Законом України № 2980-Ш від 17 січня 2002 р. та набирають чинності з 9 лютого 2002 p.), що сплачує підприємство (Д-т 23, 92 К-т 652), та 0,25—0,5 % ФОП кожного працівника відповідно до 150 грн, що сплачується за рахунок працівника (Д-т 661 К-т 652);

внесків на загальнообов'язкове державне соціальне страхування на випадок безробіття у розмірі 1,9 % ФОП, що сплачує підприємство (Д-т 23, 92 К-т 653), та 0,5 % ФОП кожного працівника, що вираховується із заробітної плати працівника (Д-т 661 К-т 653);

внесків на загальнообов'язкове державне соціальне страхування від нещасних випадків (розмір внеску до цього фонду визначається залежно від класу професійного ризику виробництва) (Д-т 23, 92 К-т 656).

Усі ці суми визначають розрахунковим шляхом з огляду на базу, встановлену законодавством. Результати розрахунку фіксуються в розрахунковій або розрахунково-платіжній відомості, які в цьому разі виконують функцію первинних документів.

Соціальне страхування, тобто матеріальне забезпечення в разі тимчасової непрацездатності, інвалідності, старості, здійснюється переважно за рахунок держави. Кошти державного соціального страхування та пенсійного забезпечення утворюються з щомісячних відрахувань підприємств у розмірі встановлених законом відсотків нарахованої заробітної плати, а також щомісячних відра-

Облік розрахунків з оплати праці та соціального страхування

293

хувань у розмірі встановлених законом відсотків нарахованої заробітної плати кожного працюючого на страхування пенсійного фонду. Максимальна величина фактичних витрат на оплату праці найманих працівників, оподатковуваного доходу, з яких відповідно до Закону України справляються страхові внески до Фондів соціального страхування, становить 2200 гривень на місяць у розрахунку на кожну фізичну особу — платника внесків.

Відображення в бухгалтерському обліку цього виду утримань подано в табл. 2.3.16.

Таблиця 2.3.16. Відображення в бухгалтерському обліку утримань із заробітної плати

№ |

Зміст операції |

Д-т |

К-т |

1 |

Утримано із суми заробітної плати робітника суму прибуткового податку |

661 |

641 |

2 |

Утримано із заробітної плати працівника суми внесків на соціальні заходи |

||

2.1 |

На обов'язкове пенсійне страхування |

661 |

651 |

2.2 |

На соціальне страхування у зв'язку з тимчасовою втратою працездатності |

661 |

652 |

2.3 |

На соціальне страхування від нещасних випадків на виробництві |

661 |

652 |

2.4 |

На соціальне страхування на випадок безробіття |

661 |

653 |

Певні суми можуть утримуватися із заробітної плати працівника на користь підприємства або третіх осіб у випадках, установлених законодавством; їх можна узагальнити за такими видами (табл. 2.3.17).