1.1.1. Ліміт залишку готівки

Підприємства можуть мати у касі готівку тільки в межах лімітів залишку. Ліміт залишку готівки — це гранична сума грошових коштів, яка може зберігатись у касі підприємства.

Усю готівку понад суми встановлених лімітів підприємства повинні здавати для зарахування на поточний рахунок у порядку та в строки, встановлені й узгоджені з установою банку, в якому відкрито поточний рахунок.

Ліміт залишку готівки в касі для кожного підприємства встановлюють банки з урахуванням режиму й специфіки роботи підприємства, його віддаленості від установи банку, розміру касових оборотів, встановлених строків та порядку здавання касової виручки.

Понадлімітні залишки готівки в касі підприємства визначаються за допомогою прямого розрахунку за кожен робочий день шляхом порівняння залишку готівки в касі суб'єкта господарювання на кінець дня з встановленим йому (або самостійно визначеним) обслуговуючою установою банку лімітом залишку готівки в касі, незалежно від того, чи здійснювались у цей день касові операції (надходження витрачання готівки).

Облік грошових коштів

17

Якщо підприємству ліміт залишку готівки в касі не встановлено, вся наявна в його касі на кінець дня готівка вважається понадлімітною.

Готівка, видана у підзвіт, але з об'єктивних причин не витрачена, має бути повернена до каси підприємства одночасно з авансовим звітом не пізніше наступного робочого дня після її видачі (за відрядженнями — не пізніше трьох робочих днів після повернення з відрядження, на закупівлю сільськогосподарської продукції та заготівлю вторинної сировини і металобрухту — не пізніше 10 робочих днів з дня видачі її у підзвіт).

Строки та порядок здавання виручки встановлюються установами банків кожному підприємству за погодженням із його керівником, виходячи з необхідності прискорення обіговості грошей і своєчасного надходження їх до кас банків:

для підприємств, що розташовані в місцевості, де є установи банків і виручка здається до банку (а у разі відсутності в місцевості установ банків — на підприємства зв'язку), — щоденно в день надходження грошей до їх кас;

для підприємств, що мають невеликі суми виручки (які за п'ять днів не перевищують 10-кратного неоподатковуваного мінімуму доходів громадян) і знаходяться на значній відстані від установ банків або підприємств зв'язку, — не рідше одного разу на п'ять днів.

1.1.2. Відображення операцій на рахунках бухгалтерського обліку

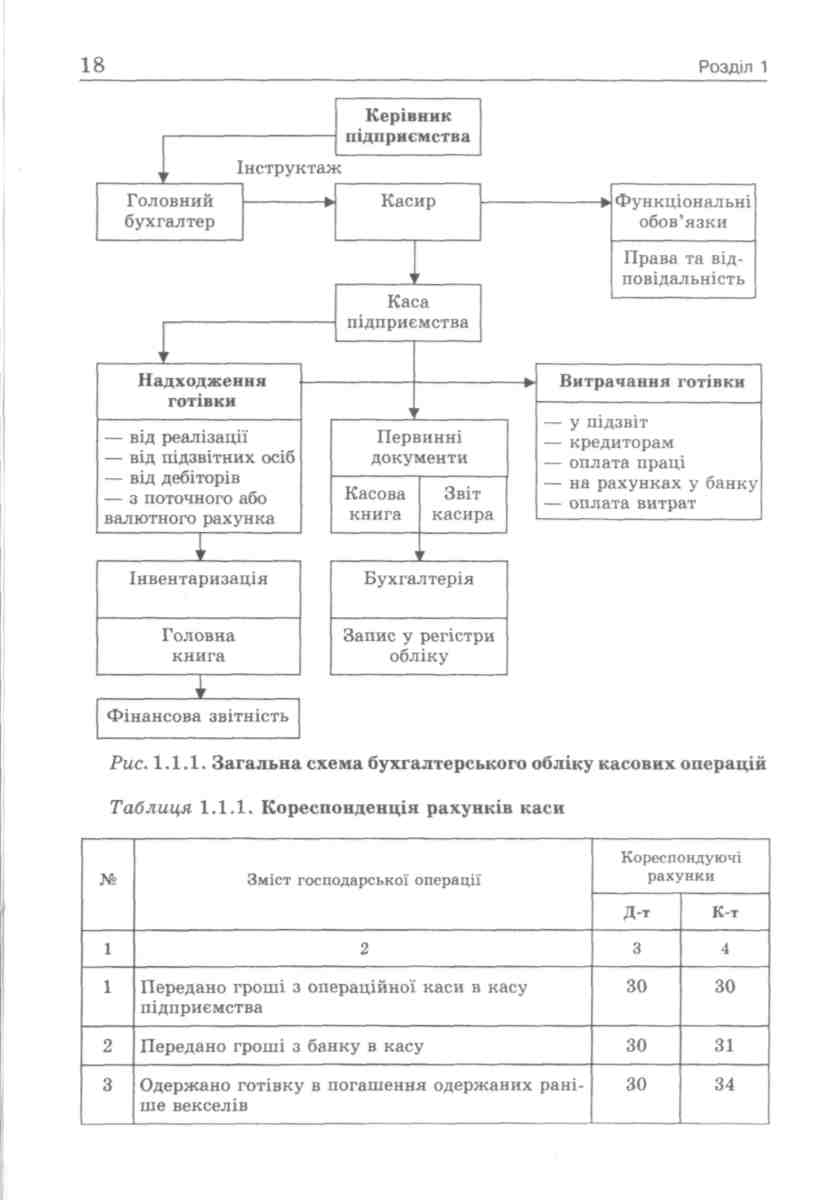

На рис. 1.1.1 представлено загальну схему бухгалтерського обліку касових операцій, а в табл. 1.1.1 — типові бухгалтерські проводки з обліку готівкових коштів.

1.2. Фінансовий облік грошових коштів за поточним рахунком

Поточні рахунки відкриваються підприємствам усіх видів та форм власності, а також їх відокремленим підрозділам для зберігання грошових коштів та здійснення усіх видів операцій за Цими рахунками відповідно до чинного законодавства України.

■

19

Продовження табл. 1.1.1

1 |

2 |

3 |

4 |

4 |

Одержано готівку від покупця в оплату раніше відвантаженої продукції |

ЗО |

36 |

5 |

Зроблено внесок учасником товариства готівкою |

30 |

41 |

6 |

Отримано готівкою безповоротну фінансову допомогу |

ЗО |

42 |

7 |

Отримано готівкою цільове фінансування з бюджету |

ЗО |

48 |

8 |

Надійшла в касу довгострокова позика готівкою |

ЗО |

50 |

9 |

Повернуто заробітну плату, надлишково видану працівникам |

30 |

66 |

10 |

Надійшла в касу виручка від продажу товарів у роздрібній торгівлі |

ЗО |

70 |

11 |

Одержано надзвичайні доходи готівкою |

зо |

75 |

12 • |

Збільшено страхові платежі у вигляді надходжень страховика |

зо |

76 |

13 |

Придбано акції або облігації інших підприємств |

14 |

ЗО |

14 |

Оплачено готівкою витрати на ремонт основних засобів |

15 |

30 |

15 |

Передано гроші з каси в банк |

31 |

30 |

16 |

Видано готівку в підзвіт |

37 |

30 |

17 |

Проведено передоплату за газети та журнали |

39 |

ЗО |

18 |

Повернуто власникам пайові частки |

41 |

30 |

19 |

Викуплено підприємством акції власної емісії |

45 |

30 |

20 |

Погашено короткострокову позику банку готівкою |

60 |

зо |

21 |

Погашено готівкою поточну заборгованість за довгостроковими зобов'язаннями |

61 |

зо |

22 |

Погашено готівкою раніше виданий короткостроковий вексель |

62 |

зо |

2»

20

Розділ 1

Закінчення табл. 1.1.1

1 |

2 |

3 |

4 |

23 |

Погашено готівкою заборгованість перед постачальниками та підрядниками |

63 |

ЗО |

24 |

Погашено готівкою заборгованість перед фондами соціального страхування та пенсійним фондом |

65 |

ЗО |

25 |

Виплачено заробітну плату працівникам підприємства |

66 |

зо |

26 |

Видано працівникам проїзні квитки в рахунок заробітної плати |

66 |

зо |

27 |

Повернуто страхувальнику страхові платежі у разі довгострокового припинення дії договору страхування |

76 |

зо |

Поточний валютний рахунок можуть відкрити:

юридичним особам — резидентам України;

фізичним особам (підприємцям) — резидентам України;

представництвам юридичної особи — нерезидентам;

дипломатичним, консульським, торговельним та іншим представництвам іноземних держав;

іноземним інвесторам (юридичним і фізичним особам);

фізичним особам (не підприємцям) — нерезидентам України.

Обслуговуючим банком називають банк, у якому відкрито рахунки підприємств, організацій, установ усіх форм власності, фізичних осіб — суб'єктів підприємницької діяльності, банків та їх установ, фізичних осіб — та який здійснює для них на договірних умовах будь-яку з операцій чи послуг, передбачених Законом України "Про банки та банківську діяльність".

Клієнти банку можуть відкривати лише один рахунок для формування статутного капіталу господарського товариства (в іноземній та/або національній валюті) і один рахунок (в іноземній та/або національній валюті) за кожною угодою сумісної (спільної) діяльності без створення юридичної особи.

Юридичні і фізичні особи — суб'єкти підприємницької діяльності мають право відкривати необмежену кількість рахунків за своїм вибором і за згодою банків.

Облік грошових коштів

21

У разі відкриття двох і більше поточних рахунків у національній валюті власник рахунка протягом трьох робочих днів з дня відкриття або закриття наступного рахунка визначає один з рахунків у національній валюті як основний, на якому буде обліковуватися заборгованість, що списується (стягується) у без-спірному порядку, і повідомляє номер цього рахунка податковому органу, де він зареєстрований як платник податків.

Для відкриття поточних рахунків підприємства подають установам банків такі документи:

заяву на відкриття рахунка встановленого зразка. Заяву підписують керівник та головний бухгалтер підприємства. Якщо в штаті немає посади головного бухгалтера чи іншої службової особи, на яку покладено функцію ведення бухгалтерського обліку та звітності, то заяву підписує тільки керівник;

копію свідоцтва про державну реєстрацію в органі державної виконавчої влади, іншому органі, уповноваженому здійснити державну реєстрацію, засвідчену нотаріально або органом, який видав свідоцтво про державну реєстрацію;

копію належним чином зареєстрованого статуту (положення), засвідчену нотаріально або органом, що реєструє;

копію документа, що підтверджує взяття підприємства на податковий облік, засвідчену податковим органом, нотаріально або уповноваженим працівником банку;

картку зі зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів підприємства надано право розпорядження рахунком та підписання розрахункових документів, завірену нотаріально або вищою організацією в установленому порядку. До картки включається також зразок відбитка печатки підприємства;

довідку про реєстрацію в органах Пенсійного фонду України.

Підприємство має право відкривати поточні та депозитні рахунки як у національній, так і в іноземній валюті.

Поточний рахунок в іноземній валюті відкривається підприємству для проведення розрахунків у рамках чинного законодавства України в безготівковій та готівковій іноземній валюті при здійсненні поточних операцій, визначених чинним законодавством України, та для погашення заборгованості за кредитами в іноземній валюті.

22

Розділ 1

Суб'єкти підприємницької діяльності можуть використовувати чеки для розрахунків за товари, послуги, роботи. Для цього певна сума коштів вноситься, депонується на особливий рахунок — рахунок лімітованої чекової книжки. У межах цього ліміту підприємству виписують розрахункові чеки постачальникам.

Чеком визнається цінний папір, який містить нічим не обумовлене розпорядження чекодавця банку провести платіж зазначеної в цьому папері суми чекоотримувачу.

Розрахунки чеками становлять собою сукупність операцій з видачі, одержання, обігу та оплати чеків.

Чек дійсний протягом 10 днів, не враховуючи дня, в який він був виписаний.

Акредитив — доручення банку покупця банкові постачальника провести оплату за відвантажену продукцію, товар, надані послуги на підставах, обумовлених у цьому дорученні.

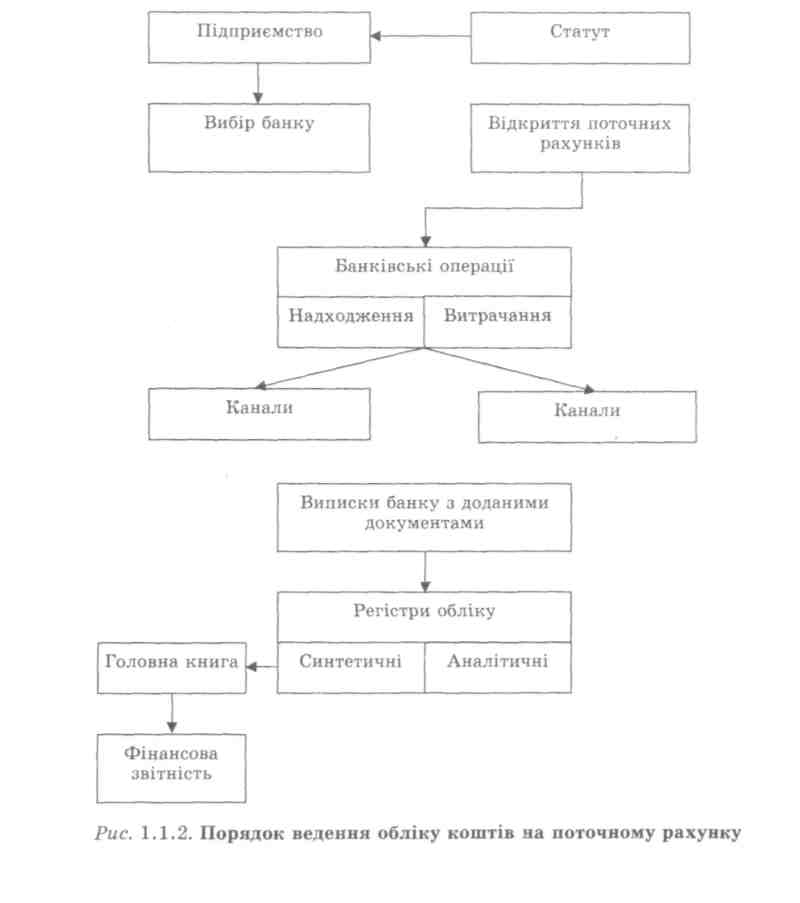

Рахунок 31 "Рахунки в банках" призначено для обліку наявності та руху грошових коштів, які зберігаються на рахунках у банку і можуть бути використані для поточних операцій. За дебетом рахунка 31 "Рахунки в банках" відображається надходження грошових коштів, а за кредитом — їх використання.

Цей рахунок активний, балансовий, призначений для обліку господарських засобів — грошових коштів. Він має такі субрахунки:

311 "Поточні рахунки в національній валюті";

312 "Поточні рахунки в іноземній валюті";

313 "Інші рахунки в банку в національній валюті";

314 "Інші рахунки в банку в іноземній валюті".

Для здійснення операцій за поточним рахунком до банку подають документи, форми яких затверджено НБУ. Документи, що надходять до банку, дійсні лише у разі наявності підписів, ідентичних підписам у банківській картці.

Якщо будь-який реквізит не заповнено або заповнено неправильно, то банк не має права приймати такий документ до виконання. Крім того, в розрахункових документах не допускаються різного роду виправлення, незалежно від того, хто вносить ці

Облік грошових коштів

23

зміни — клієнт чи банк. При цьому підприємства і фізичні особи несуть повну відповідальність за правильність внесених у розрахункові документи даних.

Надані в банк документи мають містити такі реквізити: назву, номер поточного рахунка, ідентифікаційні коди підприємства-відправника та підприємства — отримувача грошових коштів, число, місяць, рік виписки.

Банк реєструє всі здійснені операції з надходження та списання коштів із поточного рахунка в спеціальній виписці з особового рахунка з доданням виправдних документів. Таким чином, виписка — це фактично другий примірник особового рахунка підприємства, відкритого банком.

Виписка банку — це документ, що видається банком підприємству і відображає рух грошових коштів на поточному рахунку.

Бухгалтер при отриманні виписки проводить такі операції, які називаються бухгалтерським терміном контировка виписки:

виписка нумерується;

перевіряється наявність виправдних розрахункових документів, на підставі яких зараховано чи списано кошти;

перевіряється відповідність суми у виписці сумам виправдних документів на перерахування чи зарахування коштів;

проставляється кореспонденція рахунків відповідно до проведених операцій.

При готівкових розрахунках банківськими документами є грошові чеки та об'яви на внесок готівкою; у разі безготівкових перерахувань — платіжні доручення, платіжні вимоги-доручен-ня, розрахункові чеки, акредитиви, векселі.

При внесенні грошових коштів на рахунок банку подається об'ява на внесок готівкою. Виправдним документом при цьому є відмічена банком квитанція, яка заповнюється разом з об'явою на внесок готівкою.

Платіжне доручення — це розпорядження обслуговуючому банку про перерахування визначеної суми на рахунок іншого підприємства, оформлене на спеціальному бланку.

24

Розділ 1

Платіжна вимога-доручення — це комбінований документ, який складається з двох частин: верхньої — вимоги постачальника (отримувача коштів) безпосередньо до покупця (платника) оплатити вартість відпущеної йому за договором продукції, виконаних робіт, наданих послуг; нижньої — доручення платника своєму банку про перерахування з його рахунка визначених сум.

Облік грошових коштів

25

Таблиця 1.1.2. Кореспонденція операцій на поточному рахунку

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

Погашено дебітором довгострокову заборгованість |

31 |

16 |

2 |

Передано готівку з каси в банк |

31 |

зо |

3 |

Безоплатно одержані безготівкові кошти |

31 |

42 |

4 |

Перепродані акції власної емісії |

31 |

45 |

5 |

Одержано короткострокову позику банку |

31 |

60 |

6 |

Отримано грошові кошти у вигляді доплати |

31 |

63 |

7 |

Повернуто з бюджету на рахунок підприємства грошові кошти |

31 |

64 |

8 |

Повернуто з фондів соціального страхування на рахунок підприємства |

31 |

65 |

9 |

Одержано доходи майбутніх періодів |

31 |

69 |

10 |

Депоновано гроші на лімітовану чекову книжку, виставлений акредитив |

31 |

31 |

11 |

Проведено витрати на виправлення браку |

24 |

31 |

12 |

Передано гроші з банку в касу |

30 |

31 |

13 |

Перераховано гроші для придбання валюти |

33 |

31 |

14 |

Повернуто передоплату покупцям |

36 |

31 |

15 |

Проведено передоплату постачальникам |

37 |

31 |

16 |

Оплачено загальновиробничі витрати |

91 |

31 |

17 |

Оплачено адміністративні витрати |

92 |

31 |

18 19 |

Оплачено витрати на збут |

93 |

31 |

Оплачено витрати операційної діяльності |

94 |

31 |

|

20 |

Оплачено фінансові витрати |

95 |

31 |

21 |

Оплачено інші витрати |

97 |

31 |

26

Розділ 1

Контрольні запитання та тести

Контрольні запитання

Дайте визначення фінансових активів.

Вкажіть статті, які відносяться до грошових коштів.

Дайте визначення касових операцій та назвіть рахунки, які використовуються для їх обліку.

Які рахунки використовуються для обліку грошових коштів у банках? Назвіть основні господарські операції, які відображаються з використанням цих рахунків.

Якими основними нормативними актами регулюється облік грошових коштів у касі?

Якими основними нормативними актами регулюється облік грошових коштів на рахунках у банках?

Хто може відкрити поточний валютний рахунок?

Що таке каса?

Що таке поточний рахунок?

Хто встановлює ліміт залишку готівки?

Для чого існує касова книга?

Який порядок відкриття рахунків?

Які рахунки призначені для узагальнення інформації про рух грошових коштів у касі підприємства та на поточному рахунку підприємства?

Тести

1. Передано готівку з каси в банк:

а) Д-т 31 — К-т ЗО;

б) Д-т ЗО — К-т 31;

в) Д-т 5 — К-т 10.

2. Грошові кошти відображаються в балансі у складі:

а) необоротних активів;

б) оборотних активів;

в) власного капіталу;

г) поточних зобов'язань.

3. До складу грошових коштів не включаються: а) кошти на рахунках у банку;

Облік грошових коштів

27

б) кошти, які обмежені у використанні протягом поточного періоду;

в) касова готівка.

4. На підприємствах, де працюють операційні каси, відкри вається субрахунок:

а) 301;

б) 302;

в) 303;

г) 312.

5. Виявлені надлишки грошових коштів оприбутковуються:

а) до каси;

б) на розрахунковий рахунок;

в) у кишеню директора;

г) не відшкодовуються.

6. Банки відкривають своїм клієнтам рахунки відповідно до:

а) Інструкції НБУ № 7;

б) Інструкції НБУ № 3;

в) Постанову НБУ № 21.

7. Аналітичний облік на рахунку 31 здійснюється:

а) за виписками банку;

б) платіжними дорученнями;

в) рахунком-фактурою;

г) акредитивом.

8. Аналітичний облік за рахунком ЗО ведеться:

а) за центрами відповідальності;

б) первинними документами;

в) звітами касира;

г) касовою книгою.

9. Ліміт каси для кожного підприємства встановлюється:

а) податковою інспекцією;

б) директором; в)банком;

г) службовцем.

28

Розділ 1

10. Готівка, видана у підзвіт, має бути повернена до каси під приємства одночасно:

а) з наказом про відрядження;

б) авансовим звітом;

в) видатковим касовим звітом;

г) прибутковим касовим ордером.

11. Оприбуткування готівки в касу здійснюється на підставі:

а) прибуткового касового ордера;

б) чекової книжки;

в) касової книги;

г) акредитива.

12. Скільки підписів має бути на видатковому касовому ордері: а)3;

6)4;

в) 2;

г) 5?

13. Усі факти надходження і вибуття готівки на підприємстві відображаються:

а) у касовій книзі;

б) журналі реєстрації прибуткових і видаткових касових ор дерів;

в) платіжній відомості;

г) чеку.

14. Якою відомчою структурою затверджено форми документів, на підставі яких здійснюються операції за поточним рахунком у банку:

а) Національним банком України;

б) Міністерством фінансів України;

в) Державною податковою адміністрацією України;

г) Міністерством статистики України?

15. При внесенні грошових коштів на рахунок банку подається:

а) виписка банку;

б) об'ява на внесок готівкою;

в) платіжне доручення;

г) чек.

29

Матриця відповідей на тести |

|

|

|||

Запитання |

1 |

2 |

3 |

4 |

5 |

Відповідь |

а |

б |

б |

в |

а |

Запитання |

6 |

7 |

8 |

9 |

10 |

Відповідь |

б |

а |

А |

в |

б |

Запитання |

11 |

12 |

13 |

14 |

15 |

Відповідь |

а |

в |

а |

а |

б |

-

Розділ 2

ОБЛІК КОРОТКОСТРОКОВИХ

І ДОВГОСТРОКОВИХ ФІНАНСОВИХ

ІНВЕСТИЦІЙ

Поняття та види інвестицій.

Організація обліку фінансових інвестицій згідно з П(С)БО 12 "Фінансові інвестиції".

Документування господарських операцій і аналітичний облік фінансових інвестицій.

Облік довгострокових фінансових інвестицій у фінансовому обліку.

2.1. Поняття та види інвестицій

Більшість підприємств має у своєму розпорядженні інвестиції — тимчасово не зайняті грошові кошти, крім мінімальних коштів, необхідних для здійснення щоденних операцій. З метою отримання прибутку такі тимчасово вільні кошти підприємство може інвестувати в окремі об'єкти різних галузей економічної діяльності.

Інвестиції — це грошові, майнові, інтелектуальні цінності, що вкладаються в об'єкти підприємницької та інших видів діяльності з метою отримання прибутку або досягнення соціального ефекту.

В умовах ринкової економіки предметом купівлі-продажу можуть бути не лише основні засоби (земельні ділянки, будівлі, автомашини тощо), матеріальні оборотні засоби (сировина, матеріали, готова продукція, товари і т. д.), нематеріальні активи (патенти, ліцензії, торгові марки і т. д.), а й фінансові інвестиції.

Фінансові інвестиції — це активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигід для інвестора.

Не всі вкладення капіталу є фінансовими інвестиціями. Так, у будь-якої юридичної особи, зайнятої у сфері матеріального ви-

Облік короткострокових і довгострокових фінансових інвестицій 31

робництва або торгівлі, вилучення ресурсів у вкладення з метою отримання доходу будуть означати фінансові вкладення. В організаціях, що зайняті у фінансовій сфері і є професійними учасниками ринку цінних паперів, фінансові вкладення не є вилученням ресурсів і, як наслідок, не є фінансовими вкладеннями. Для названих організацій робота з цінними паперами, що придбані за рахунок власних коштів і за рахунок коштів клієнтів, буде становити предмет їхньої основної (статутної) діяльності, в тому числі за рахунок коштів клієнтів, —посередницьку діяльність. Фінансові вкладення здійснюють із такою метою.

• Отримання відповідного, як правило, сталого доходу. Наприклад, більшість інвесторів, купуючи акції підприємства,

інвестують його з метою отримання прибутку, який складається з двох елементів:

доходу у вигляді дивідендів (відсотків), отриманих протягом інвестиційного періоду;

зростання ринкової вартості цінних паперів, що перебувають у власності інвестора. Інвестори зацікавлені у розширенні підприємства, оскільки це приводить до зростання ринкової вартості цінних паперів.

• Виявлення впливу на діяльність підприємства, що інвесту ється. Цей вплив може виявлятися в можливостях інвестора контролювати повністю або частково виробничу чи фінансову діяльність об'єкта інвестицій.

Під здійсненням контролю слід розуміти володіння безпосередньо або через більшу кількість пов'язаних фізичних чи юридичних осіб найбільшою часткою (паєм, пакетом акцій) статутного капіталу платника податку, або управління найбільшою кількістю голосів у керівному органі такого платника податку, або володіння часткою (паєм, пакетом акцій), не меншою за 20 % статутного капіталу платника податку.

Підприємства, відносини між якими зумовлюють можливість однієї сторони контролювати іншу або суттєво впливати на прийняття, фінансових і оперативних рішень іншою стороною, називають пов'язаними сторонами.

Для фізичної особи загальна сума володіння часткою статутного капіталу платника податку (голосів у керівному органі) визначається як загальна сума корпоративних прав, що належить

32

Розділ 2

такій фізичній особі, членам її сім'ї та юридичним особам, які контролюються такою фізичною особою або членами її сім'ї.

• Отримання податкових пільг за інвестиціями. Термін вилучення ресурсів у фінансові вкладення визначає саме підприємство, якщо його не зазначено у відповідних документах (установчих договорах — документах, які визначають строки функціонування цінних паперів тощо).

Фінансове інвестування здійснюється підприємством в таких основних формах.

Внесення капіталу до статутних фондів спільних підприємств. Ця форма фінансового інвестування найбільш тісно пов'язана з операційною діяльністю підприємства. Вона забезпечує зміцнення стратегічних господарських зв'язків з постачальниками сировини і матеріалів (у разі участі в їхньому статутному капіталі); розвиток своєї виробничої інфраструктури; розширення можливостей збуту продукції або проникнення на інші регіональні ринки; різноманітні форми галузевої і товарної диверсифікації операційної діяльності та інші стратегічні напрямки розвитку підприємства.

Внесення капіталу в дохідні види грошових інструментів. Ця форма фінансового інвестування спрямована перш за все на ефективне використання тимчасово вільних грошових активів підприємства. Основним видом інвестування грошових інструментів є депозитний внесок у комерційних банках. Як правило, ця форма використовується для короткострокового інвестування капіталу, її головною метою є генерування інвестиційного прибутку.

Внесення капіталу в дохідні види фондових інструментів. Ця форма фінансових інвестицій є найбільш масовою і перспективною. Вона характеризується внесенням капіталу в різноманітні види цінних паперів, що вільно обертаються на фондовому ринку.

Використання цієї форми фінансового інвестування пов'язане з широким вибором альтернативних інвестиційних рішень як щодо інструментів інвестування, так і щодо його термінів; найбільш високим рівнем державного регулювання і захисту інвестицій; розвинутою інфраструктурою фондового ринку; наявністю оперативної інформації про стан і кон'юнктуру ринку в розрізі

Облік короткострокових і довгострокових фінансових інвестицій 33

окремих його сегментів тощо. Основною метою цієї форми фінансового інвестування також є генерування інвестиційного прибутку, хоча в окремих випадках він може бути використаний для встановлення форм фінансового впливу на окремі підприємства при вирішенні стратегічних завдань (шляхом придбання контрольного або достатньо вагомого пакета акцій).

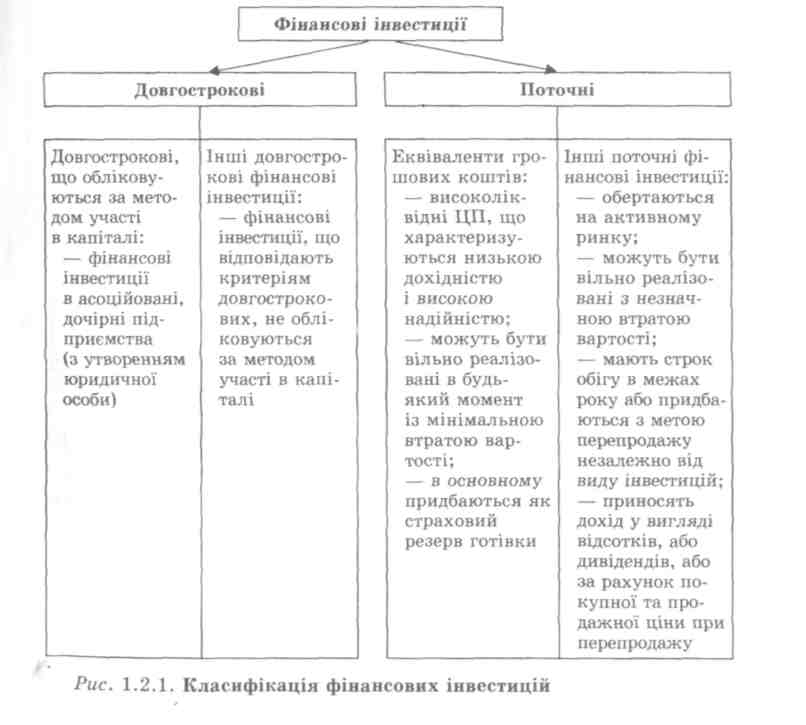

Фінансові інвестиції класифікують за різними ознаками. За термінами вони поділяються на довгострокові — інвестиції зі строком більше ніж один рік та короткострокові — на строк менший ніж один рік. Довгострокові фінансові інвестиції розглядають як необоротні активи, короткострокові — як поточні активи (рис. 1.2.1).

2.2. Організація обліку фінансових інвестицій згідно з П(С)БО 12 "Фінансові інвестиції"

Критеріями визнання фінансових інвестицій (тобто інвестицій і їх відображення у фінансовій звітності) є загальні принципи визнання активів, оскільки фінансова інвестиція є таким же активом, як і запаси, основні засоби та ін.

Відповідно до пункту 10 П(С)БО 12 фінансові інвестиції визнаються активом і відображаються на рахунках бухгалтерського обліку та відповідних статтях балансу за таких умов:

очікується одержання в майбутньому економічних вигід, пов'язаних з їх використанням;

їх оцінку можна достовірно визначити.

Придбані (отримані в будь-який інший спосіб) фінансові інвестиції, які не відповідають зазначеним умовам, не можуть бути відображені в балансі.

Є декілька видів оцінки цінних паперів: за номінальною вартістю (вартість, яка зазначена на бланку цінного папера); емісійною вартістю (ціна первинного розміщення цінного папера); курсовою (ринковою) вартістю; ліквідаційною вартістю; викупною вартістю (сума, яку сплачує акціонерне товариство за придбання власних акцій або у разі дострокового погашення облігацій); балансовою (книжковою) вартістю (вартість майна акціонерного товариства, створеного за рахунок власних джерел, поділена на кількість випущених акцій); обліковою вартістю (вартість, за якою цінні папери обліковуються на балансі підприємства на теперішній час).

Оцінка фінансових вкладень визначається їх видами:

вкладення до статутного капіталу (купівля паю) іншим підприємством оцінюється в розмірі, встановленому засновницькими та іншими аналогічними документами;

надані позики та грошові кошти, перераховані на депозит у банку, оцінюються в розмірі фактичної вартості грошових коштів;

цінні папери, як правило, оцінюються в розмірі фактичних витрат для інвестора (витрат на купівлю цінних паперів, сплати

36 Розділ 2

комісійних винагород посередникам тощо), але, враховуючи специфіку обігу цінних паперів, їх оцінка залежить також від їх видів, терміну обігу та зміни ринкової вартості.

Оцінка інвестицій при придбанні

Основною оцінкою в організації-інвестора при придбанні фінансових інвестицій та постановці їх на облік є оцінка цінних паперів за фактичною собівартістю (купівельною — ринковою вартістю цінних паперів, включаючи суми фактичних витрат підприємства на вкладення, витрати на сплату комісійних винагород посередникам тощо).

Фактичними витратами на придбання фінансових вкладень можуть бути: суми, що сплачуються згідно з договором продавцю; суми, що сплачуються спеціалізованим підприємствам, іншим підприємствам і особам за інформаційні та консультаційні послуги, пов'язані з придбанням цінних паперів; винагороди, що сплачуються посередницьким організаціям, за участю яких придбані цінні папери; витрати на сплату відсотків за позиковими коштами, які використовуються на придбання цінних паперів; інші витрати, безпосередньо пов'язані з придбанням цінних паперів. Формування первісної вартості фінансових інвестицій залежить від способу їх придбання.

Оцінка інвестицій на дату балансу

При складанні звітності застосовують такі методи оцінки: за справедливою вартістю, за амортизованою собівартістю і за методом участі в капіталі.

За справедливою вартістю відображаються всі інвестиції, крім інвестицій, що утримуються підприємством до їх погашення або обліковуються за методом участі в капіталі, а також інвестиції, справедливу вартість яких достовірно визначити неможливо (з урахуванням зменшення корисності інвестицій).

За амортизованою собівартістю відображаються інвестиції, не призначені для продажу (друга група), вони включають інвестиції в боргові цінні папери та акції.

Як правило, інвестиції в боргові цінні папери придбаються з метою одержання доходу у вигляді відсотків і утримуються підприємством до погашення (інвестиції в облігації, векселі), тому такі інвестиції оцінюються за амортизованою собівартістю.

Облік короткострокових і довгострокових фінансових інвестицій 37

Якщо інвестицію придбано дешевше, то вона придбана з дисконтом, а якщо покупець заплатив суму, що перевищує номінальну вартість інвестицій, та він купив її з премією.

Різниця між собівартістю та вартістю погашення фінансових інвестицій (дисконт або премія при придбанні) амортизується інвестором протягом періоду з дати придбання до дати їх погашення за методом ефективної ставки відсотка. Ефективна ставка відсотка визначається шляхом ділення суми, річного відсотка та дисконту (або різниці річного відсотка та премії) на середню величину собівартості інвестиції (або зобов'язання) та вартості погашення.

Метод участі в капіталі — метод обліку інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі та об'єкта інвестування. Цей метод застосовується для фінансових інвестицій в асоційовані дочірні та спільні підприємства, якщо вони не утримуються виключно для продажу протягом дванадцяти місяців з дати придбання і ведуть діяльність в умовах, які обмежують здатність передавати копіти інвестору протягом періоду, що перевищує дванадцять місяців.

При складанні звіту довгострокові фінансові вкладення в акції та інші корпоративні права оцінюють залежно від частки інвестора в капіталі об'єкта інвестування. Якщо вона становить менше ніж 25 % власного капіталу об'єкта інвестування, фінансові вкладення мають бути відображені в балансі за собівартістю або (у разі вкладення в ринкові цінні папери) за нижчою з двох оцінок — собівартістю або ринковою вартістю.

Оцінка фінансових інвестицій при вибутті

При вибутті (продажу, обміні тощо) цінних паперів можуть застосовуватись такі методи їх оцінки:

за вартістю одиниці кожного цінного nanejpa (або одного виду);

за середньою вартістю;

за вартістю останніх за часом закупівель (метод ЛІФО);

за вартістю перших за часом закупівель (метод ФІФО).

Як правило, методи оцінки ЛІФО та ФІФО використовуються підприємствами, що є професійними учасниками ринку цінних паперів. Поточні активи не повинні оцінюватись дорожче їхньої чистої вартості реалізації, що дорівнює сумі грошових коштів, які

38

Розділ 2

отримають підприємства після їх продажу, мінус витрати, необхідні для їх підготовки до продаж організації самого процесу продажу.

Характеристика рахунка 14 "Довгострокові фінансові інвестиції"

Рахунок 14 "Довгострокові фінансові інвестиції" — балансовий, активний, призначений для обліку господарських засобів, узагальнення інформації про наявність та рух довгострокових інвестицій (вкладень) у цінні папери інших підприємств, облігації державних та місцевих позик, статутний капітал інших підприємств, створених на території країни та за кордоном.

На рахунку 14 відображаються фінансові інвестиції на період більший за один рік, а також всі інвестиції, які неможливо вільно реалізувати в будь-який момент. Рахунок 14 має такі субрахунки:

"Інвестиції пов'язаним сторонам за методом обліку участі капіталі";

"Інші інвестиції пов'язаним сторонам";

"Інвестиції непов'язаним сторонам".

За дебетом рахунка 14 відображається вартість довгострокових інвестицій, за кредитом — їх вибуття (списання) чи зменшення вартості, а також одержання дивідендів від об'єкта інвестування, якщо облік інвестицій ведеться за методом участі в капіталі тощо.

2.3. Документування господарських операцій і аналітичний облік фінансових інвестицій

При придбанні, перепродажу цінних паперів з каси або поточного рахунка підставою для здійснення записів у бухгалтерському обліку є ПКО чи виписка банку.

Сплата за придбані акції може проводитись не тільки шляхом перерахування гропювих коштів, а й матеріальними цінностями, нематеріальними активами, основними засобами, що має бути обумовлено в договорі. Підставою для здійснення відповідних записів є документи, які підтверджують факт передачі об'єктів інвестором (акт приймання-передачі основних засобів, накладна на відпуск матеріалів на сторону тощо).

Підставою для оприбуткування депозитних сертифікатів і отримання відсотків є виписка банку з рахунків у банку з доданням виправдних документів.

Облік короткострокових і довгострокових фінансових інвестицій 39

За кожним пакетом придбаних цінних паперів у двох примірниках складається реєстр, який має містити такі обов'язкові реквізити: найменування емітента; номінальну вартість цінного папера; купівельну вартість; номер, серію тощо; загальну кількість; дату купівлі; дату продажу. Всі цінні папери описують у книзі обліку цінних паперів, яка має бути зброшурована, скріплена печаткою підприємства та підписами керівника і головного бухгалтера, сторінки пронумеровані. Виправлення в книгу можна вносити лише з дозволу керівника та головного бухгалтера із зазначенням дати виправлень.

На розрахунок премії або дисконту складається довідка бухгалтерії. Коли придбані підприємством акції, облігації або інші цінні папери передаються банку на тимчасове зберігання, то в регістрах аналітичного обліку посилаються на відповідний документ, який одержано з банку.

Аналітичний облік за рахунком 14 "Довгострокові фінансові інвестиції" ведеться за видами довгострокових фінансових вкладень та об'єктами інвестування.

Побудова аналітичного обліку залежить від видів придбаних цінних паперів та підприємств, що їх емітували (випустили). При цьому вона має забезпечити можливість отримання інформації про фінансові вкладення в об'єкти як на території України, так і за кордоном (табл. 1.2.1).

Таблиця 1.2.1. Аналітичний облік цінних паперів

№ |

Вид цінного папера |

Аналітичний облік |

1 |

Акції |

За акціонерними товариствами та видами акцій із зазначенням номінальної та фактичної (облікової) вартості |

2 |

Акції іноземних акціонерних товариств |

За акціонерними товариствами та видами акцій в гривнях та в іноземній валюті, в якій вони випущені |

3 |

Депозитні сертифікати |

В розрізі установ банку і строків відшкодування грошових коштів |

4 |

Облігації |

За строками, видами та емітентами, із забезпеченням можливості одержання даних про фінансові вкладення в країні і за кордоном, а також у національній та іноземній валютах |

40

Розділ 2

2.4. Облік довгострокових фінансових інвестицій у фінансовому обліку

Бухгалтерський облік фінансових інвестицій ведеться залежно від того, за якими методами обліковують фінансові інвестиції.

Порядок облікових записів щодо надходження фінансових інвестицій визначається, виходячи з джерела такого надходження. Підприємства можуть купувати фінансові інвестиції (цінні папери), одержувати їх як внесок до статутного капіталу, а також в оплату заборгованостей.

Так, оприбуткування фінансових інвестицій, отриманих у результаті внеску засновників (учасників) до статутного капіталу, проводиться в обліку записом на підставі установчого договору (табл. 1.2.2).

Таблиця 1.2.2. Облік надходження фінансових інвестицій, що одер жані в результаті внесків засновників

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

Оголошено статутний капітал |

46 "Неоплачений капітал" |

40 "Статутний капітал" |

2 |

Одержано довгострокові фінансові інвестиції від засновника (учасника) як внеску до статутного капіталу |

14 "Довгострокові фінансові інвестиції" |

46 "Неоплачений капітал" |

Відображення надходження фінансових інвестицій, придбаних у кредит і з оплатою за готівку показано в табл. 1.2.З.

Якщо оплата придбаних фінансових інвестицій здійснюється шляхом передачі матеріальних цінностей, то записи залежать від того, якими саме матеріальними цінностями розраховувалось підприємство. При розрахунках матеріалами, паливом, запасними частинами тощо роблять записи в дебет наведених вище рахунків та кредит рахунка 712 "Дохід від реалізації інших оборотних активів".

Облік придбання інвестицій акціонерним товариством в обмін на емітовані власні акції показано в табл. 1.2.4.

Облік короткострокових і довгострокових фінансових інвестицій 41

Таблиця 1.2.3. Облік придбання довгострокових фінансових інвестицій

N° |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

Оприбутковано інвестиції, придбані в кредит |

14 "Довгострокові фінансові інвестиції" |

63 "Розрахунки з постачальниками і підрядниками" |

2 |

Здійснено фінансові вкладення за грошові кошти |

14 "Довгострокові фінансові інвестиції" |

ЗО "Каса", 31 "Рахунки в банках" |

Таблиця 1.2.4. Облік придбання інвестицій в обмін на емітовані власні акції

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

Сформовано статутний капітал на вартість випущених акцій |

46 "Неоплаче-ний капітал" |

40 "Статутний капітал" |

2 |

Відображено одержання фінансових інвестицій (сума відображення дорівнює номінальній вартості випущених підприємством акцій) |

14 "Довгострокові фінансові інвестиції" |

46 "Неопла-чений капітал" |

3 |

Доведено вартість фінансових інвестицій до справедливої вартості переданих акцій: — якщо вартість фінансових інвестицій більша за номінальну вартість акцій |

14 "Довгострокові фінансові інвестиції" |

421 "Емісійний дохід" |

— якщо вартість фінансових інвестицій менша за номінальну вартість акцій |

975 "Уцінка необоротних активів і фінансових інвестицій" |

14 "Довгострокові фінансові інвестиції" |

|

Облік переоцінки фінансових інвестицій залежить від того, за якою оцінкою обліковуються інвестиції на дату балансу. Переоцінка інвестицій, облік яких ведеться за справедливою вартістю, відображається такими записами:

42

Розділ 2

Д-т 14 "Довгострокові фінансові інвестиції" К-т 746 "Інші доходи від звичайної діяльності" — віднесено суму дооцінки до складу інших доходів за інвестиціями

Д-т 975 "Уцінка необоротних активів і фінансових інвестицій" К-т 14 "Довгострокові фінансові інвестиції" — віднесено різницю між первісною і справедливою вартістю на витрати від іншої діяльності за інвестиціями

Списання таких витрат на фінансові результати здійснюється за допомогою запису:

Д-т 793 "Результат іншої звичайної діяльності"

К-т 975 "Уцінка необоротних активів і фінансових інвестицій"

Якщо на дату балансу склалася ринкова вартість, то зазначене перевищення над первісною вартістю або попередньою балансовою вартістю відображається у складі інших доходів і спричинює збільшення вартості інвестиції. У бухгалтерському обліку ця переоцінка відображається так:

Д-т 143 "Інвестиції непов'язаним сторонам" К-т 746 "Інші доходи від звичайної діяльності"

Списання цих доходів на фінансові результати здійснюється таким записом:

Д-т 746 "Інші доходи від звичайної діяльності" К-т 793 "Результат іншої звичайної діяльності"

Результат переоцінки фактично свідчить про нарахування нереалізованого прибутку або збитку від операцій з фінансовими інвестиціями, тобто це — сума прибутку (збитку), яку б отримав інвестор при реалізації інвестиції на дату балансу.

Фінансові інвестиції, які утримуються підприємством до моменту погашення, відображаються у звітності за амортизованою собівартістю. Проводки з переоцінки інвестицій до амортизованої собівартості показано в табл. 1.2.5.

Відсотки за інвестиціями, що обліковуються за справедливою вартістю та амортизованою собівартістю, відображаються в обліку таким чином:

Облік короткострокових і довгострокових фінансових інвестицій

43

Таблиця 1.2.5. Облік амортизації дисконту (премії)

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

1 |

Віднесено на збільшення вартості інвестицій амортизацію дисконту |

14 "Довгострокові фінансові інвестиції" |

733 "Інші доходи від фінансових операцій" |

2 |

Віднесено на зменшення вартості інвестицій амортизацію премії |

952 "Інші фінансові витрати" |

14 "Довгострокові фінансові інвестиції" |

Д-т 373 "Розрахунки за нарахованими доходами" К-т 732 "Відсотки одержані" — нараховано відсотки за інвестиціями

Д-т ЗО "Каса", 31 "Рахунки в банках"

К-т 373 "Розрахунки за нарахованими доходами" — отримано відсотки за інвестиції

Д-т 732 "Відсотки одержані"

К-т 792 "Результат фінансових операцій" — включено до фінансових результатів відсотки одержані

Відображення доходів за інвестиціями, що обліковуються за методом участі в капіталі, показано в табл. 1.2.6.

Таблиця 1.2.6. Облік амортизації дисконту

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

За інвестиціями одержано прибуток |

|||

1 |

Відображено інвестором прибуток, що належить йому згідно з методом участі в капіталі |

14 "Довгострокові фінансові інвестиції" |

72 "Дохід від участі в капіталі" |

2 |

Нараховано інвестором дивіденди від інвестицій, що обліковуються за методом участі в капіталі |

373 "Розрахунки за нарахованими доходами" |

14 "Довгострокові фінансові інвестиції" |

3 |

Виділено доходи від участі в капіталі, одержані за звітний рік, до складу фінансового результату від фінансових операцій |

72 "Дохід від участі в капіталі" |

792 "Результат фінансових операцій" |

44

Розділ 2

Погашення фінансових інвестицій за номінальною вартістю в обліку відображається за дебетом рахунків грошових коштів і за кредитом рахунка 14 "Довгострокові фінансові інвестиції" (табл. 1.2.7).

Таблиця 1.2.7. Бухгалтерський облік довгострокових фінансових інвестицій

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Д-т |

К-т |

||

|

2 |

3 |

4 |

1 |

Придбано фінансові інвестиції за грошові кошти |

14 "Довгострокові фінансові інвестиції" |

ЗО "Каса", 31"Рахунки в банках" |

2 |

Переведено поточні фінансові інвестиції до складу довгострокових |

14 "Довгострокові фінансові інвестиції" |

35 "Поточні фінансові інвестиції" |

3 |

Збільшено частку інвестора в сумі збільшення додаткового капіталу підприємства, що інвестується, в результаті проведеної дооцінки |

141 "Інвестиції пов'язаним сторонам за методом обліку участі в капіталі" |

423 "Дооцінка активів" |

4 |

Погашено заборгованість засновників (учасників) підприємства довгостроковими фінансовими інвестиціями |

14 "Довгострокові фінансові інвестиції" |

16 "Довгострокова дебіторська заборгованість" |

5 |

Придбано довгострокові фінансові інвестиції за рахунок позики банку |

14 "Довгострокові фінансові інвестиції" |

50 "Довгострокові зобов'язання" |

6 |

Збільшено вартість фінансових інвестицій на суму одержаних брокерських послуг |

14 "Довгострокові фінансові інвестиції" |

68 "Розрахунки за іншими операціями" |

7 |

Одержано дохід у вигляді довгострокових фінансових інвестицій |

14 "Довгострокові фінансові інвестиції" |

70 "Доходи від реалізації", 71 "Інший опе раційний до хід", 72 "Дохід від участі в ка піталі", 73 "Ін ші фінансові доходи", 74 "Ін ші доходи" |

Облік короткострокових і довгострокових фінансових інвестицій 45

Закінчення табл. 1.2.7

|

2 |

3 |

4 |

8 |

Погашено фінансові інвестиції нематеріальними активами, грошовими коштами |

12 "Нематеріальні активи", 30 "Каса", 31 "Рахунки в банках" |

14 "Довгострокові фінансові інвестиції" |

9 |

Переведено довгострокові фінансові інвестиції до складу поточних |

35 "Поточні фінансові інвестиції" |

14 "Довгострокові фінансові інвестиції" |

10 |

Відображено частку інвестора в дивідендах підприємства, що інвестується |

373 "Розрахунки за нарахованими доходами" |

141 "Інвестиції пов'язаним сторонам за методом обліку участі в капіталі" |

11 |

Відображено погашення кредиторської заборгованості за кредитами за рахунок передачі кредитору права на довгострокові фінансові інвестиції підприємства |

50 "Довгострокові зобов'язання", 60 "Короткострокові позики", 68 "Розрахунки за іншими операціями" |

14 "Довгострокові фінансові інвестиції" |

12 |

Відображено зменшення довгострокових фінансових інвестицій на суму понесених збитків від них |

96 "Втрати від участі в капіталі" |

14 "Довгострокові фінансові інвестиції" |

13 |

Списано вартість довгострокових фінансових інвестицій: — у зв'язку з їх реалізацією |

971 "Собівартість реалізованих фінансових інвестицій" |

14 "Довгострокові фінансові інвестиції" |

— у зв'язку з їх знеціненням |

975 "Уцінка необоротних активів і фінансових інвестицій" |

14 "Довгострокові фінансові інвестиції" |

Довгострокові й короткострокові фінансові вкладення в цінні папери (акції, облігації тощо), депозити, статутні фонди (капітал) інших підприємств наводяться в окремих інвентаризаційних описах, в яких вказуються назва фінансового вкладення (акції, об-

46

Розділ 2

лігації, паї, депозити тощо), дата і строк вкладення, номер і серія цінних паперів, назва документа, що підтверджує фінансові інвестиції (установчий договір, інші домовленості, виписки банків, накладні на передачу обладнання тощо), сума, вид вкладення.

При інвентаризації цінних паперів встановлюють:

правильність оформлення цінних паперів;

реальність вартості цінних паперів, що перебувають на балансі;

збереження цінних паперів (шляхом зіставлення фактичної наявності з даними бухгалтерського обліку);

своєчасне і повне відображення в бухгалтерському обліку отриманих доходів за цінними паперами.

Інвентаризацію цих засобів проводять шляхом перевірки наявності цінних паперів, перевірки в установчих та інших документах даних про паї і вкладення до статутних капіталів спільно створених підприємств і депозитаріїв.

Інвентаризацію цінних паперів проводять за їх окремими видами, зі складанням опису, в якому наводяться: номінальна та фактична вартість, строки погашення та їх загальна сума.

При інвентаризації перевіряється наявність обов'язкових реквізитів, щоб запобігти їх навмисній фальсифікації. Реквізити кожного цінного папера порівнюють з даними описів (реєстрів, книг), що зберігаються в бухгалтерії підприємства.

Інвентаризація цінних паперів, що здані на зберігання в спеціальні організації (банк-депозитарій, тобто спеціалізоване сховище цінних паперів тощо), полягає у звірці залишків сум, що обліковуються на відповідних рахунках бухгалтерського обліку підприємства, з даними виписок банку-депозитарію.

Якщо ці цінні папери зберігаються в установі банку, то комісія проводить інвентаризацію за документами банку, які підтверджують їх прийняття.

Фінансові вкладення до статутних капіталів інших підприємств, а також позики, що надаються іншим організаціям, при інвентаризації мають бути підтверджені відповідними документами.

Надлишки фінансових інвестицій оприбутковують такими записами:

Облік короткострокових і довгострокових фінансових інвестицій

47

Д-т 14 "Довгострокові фінансові інвестиції", 35 "Поточні фінансові інвестиції"

К-т 719 "Дохід від реалізації готової продукції"

Нестачі фінансових інвестицій оприбутковують такими записами:

Д-т 947 "Нестачі і втрати від псування цінностей" К-т 14 "Довгострокові фінансові інвестиції", 35 "Поточні фінансові інвестиції"

Контрольні запитання та тести

Контрольні запитання

Як оцінюються інвестиції при придбанні?

Як оцінюються інвестиції на дату балансу?

У чому сутність методу участі в капіталі?

Як оцінюються фінансові інвестиції при вибутті?

За якими видами вкладень ведеться аналітичний облік фінансових інвестицій?

На підставі якого договору проводиться в обліку оприбуткування фінансових інвестицій, отриманих у результаті внеску засновників до статутного капіталу?

Від чого залежить облік переоцінки фінансових інвестицій?

Назвіть основні вимог, які встановлюються при інвентаризації цінних паперів.

Назвіть спільні риси щодо визначення фінансових інвестицій у міжнародному та національних стандартах бухгалтерського обліку.

Тести

1. Фінансове інвестування здійснюється підприємством у таких формах:

а) внесення капіталу до статутних фондів спільних підпри ємств;

б) внесення капіталу в дохідні види грошових інструментів;

в) внесення капіталу в дохідні види фондових інструментів;

г) капітал не вноситься в будь-які фонди.

48

Розділ 2

2. Формування первісної вартості фінансових інвестицій за лежить:

а) від способу оцінки;

б) способу придбання;

в) іншого способу;

г) комісійної винагороди.

3. За формою вкладень довгострокові інвестиції поділяються:

а) на довгострокові;

б) позикові;

в) поточні;

г) пайові.

4. Який номер має Положення (стандарт) бухгалтерського об ліку "Фінансові інвестиції":

а)П(С)БО 11;

б) П(С)БО 10;

в) П(С)БО 14;

г) П(С)БО 12?

5. Собівартість фінансових інвестицій з урахуванням частко вого її списання внаслідок зменшення корисності, яка збільшена (зменшена) на суму накопиченої амортизації дисконту (пре мії), — це:

а) ринкова вартість;

б) амортизована собівартість;

в) справедлива вартість;

г) первісна вартість.

6. Фінансові інвестиції в балансі входять до розділу:

а) оборотні активи;

б) необоротні активи;

в) витрати майбутніх періодів;

г) довгострокові зобов'язання.

7. Облігації номінальною вартістю 50 000 грн придбано 3 січня 2000 р. за 52 019 грн, тобто премія становила 2019 грн (52 019 - - 50 000). Фіксована ставка відсотка за облігаціями встановлена в 9 % річних. Погашення облігації відбудеться через 5 років. Ви плата відсотка здійснюється щорічно наприкінці року, його но-

Облік короткострокових і довгострокових фінансових інвестицій 49

мінальна сума становить 4500 грн (50 000 ■ 9 %). Визначте ефективну ставку відсотка:

а) 10 %;

б) 9 %;

в) 8 %;

г) 11 %.

8. Активи, які утримуються підприємством з метою збільшен ня прибутку, — це:

а) необоротні активи;

б) нематеріальні активи;

в) оборотні активи;

г) фінансові інвестиції.

9. Фінансові інвестиції класифікують за ознаками на такі:

а) довгострокові;

б) короткострокові;

в) поточні;

г) немає правильної відповіді.

10. Виберіть визначення, які стосуються довгострокових фінан сових інвестицій (пайових):

а) приносять дохід у вигляді відсотків;

б) приносять дохід у вигляді дивідендів;

в) утримуються інвестором до строку погашення;

г) не мають встановленого строку обігу.

11. Залежно від чого ведеться бухгалтерський облік фінансо вих інвестицій:

а) змісту операцій;

б) методу;

в) місценадходження фінансових інвестицій;

г) ознак?

12. Підприємство А 3 січня 2000 р. придбало частку (40 %) у власному капіталі підприємства Б за 668 тис. грн. Підприємство А веде облік інвестицій в асоційоване підприємство Б за методом участі в капіталі. Чистий прибуток за 2000 р. асоційованого підприємства становить 110 тис. грн, сума нарахованих дивідендів — 50 тис грн. Вартість фінансової інвестиції підприємства А в

50

Розділ 2

асоційоване підприємство Б, яка відображається в обліку за методом участі в капіталі, становитиме:

а) 815 тис. грн;

б) 78 тис. грн;

в) 12 тис. грн;

г) 717 тис. грн.

13. Основною оцінкою в організації інвестора при придбанні фінан сових інвестицій та постановці на облік є оцінка цінних паперів:

а) за ринковою вартістю;

б) фактичною собівартістю;

в) первісною вартістю;

г) справедливою вартістю.

14. За дебетом рахунка 14 "Довгострокові фінансові інвестиції" відображають:

а) їх вибуття;

б) вартість;

в) собівартість;

г) одержання дивідендів від об'єкта інвестування.

15. Якими записами оприбутковуються надлишки фінансових інвестицій:

а) Д-т 14 — К-т 46;

б) Д-т 975 — К-т 14;

в) Д-т 14 — К-т 421;

г) Д-т 14 — К-т 35?

16. В якому журналі відображаються операції обліку фінансо вих інвестицій:

а) № 1;

б) № 7;

в) № 4;

г) № 2?

17. Ефективна ставка відсотка визначається:

а) шляхом ділення суми річного відсотка та дисконту на серед ню величину собівартості інвестиції та вартості погашення;

б) як різниця між собівартістю та вартістю погашення фінансо вих інвестицій;

Облік короткострокових і довгострокових фінансових інвестицій

51

в) шляхом множенням суми річного відсотка та дисконту на середню величину собівартості інвестиції та вартості пога шення;

г) як добуток між собівартістю та вартістю погашення фінан сових інвестицій.

18. Підприємство 3 січня 2000 р. придбало облігації номіналь ною вартістю 50 000 грн за 46 282 грн, тобто дисконт становив 3718 грн (50 000 - 46 282). Фіксована ставка відсотка за облігацією встановлена в 9 % річних. Погашення облігації відбудеться через 5 років. Виплата відсотків здійснюється щорічно наприкінці року, його номінальна сума становить 4500 грн (50 000 • 9 %).

Визначте ефективну ставку відсотка:

а) 20 %;

б) 11 %;

в) 13 %;

г) 15 %.

19. При складанні звіту довгострокові фінансові інвестиції в акції оцінюють:

а) якщо частка інвестора становить більше 25 % власного ка піталу об'єкта інвестування;

б) залежно від частки інвестора в капіталі об'єкта інвестування;

в) незалежно від частки інвестора в капіталі об'єкта інвесту вання;

г) якщо частка інвестора становить менше 25 % власного ка піталу об'єкта інвестування.

20. Який документ складається для кожного пакета придбаних цінних паперів:

а) реєстр;

б) звіт;

в) план;

г) опис?

52

Матриця відповідей на тести |

|||||

Запитання |

1 |

2 |

3 |

4 |

5 |

Відповідь |

а, б, в |

б |

б, г |

г |

б |

Запитання |

6 |

7 |

8 |

9 |

10 |

Відповідь |

б |

в |

г |

а, в |

б |

Запитання |

11 |

12 |

13 |

14 |

15 |

Відповідь |

б |

в |

б |

б, г |

г |

Запитання |

16 |

17 |

18 |

19 |

20 |

Відповідь |

в |

а |

б |

б |

а |

Розділ З

ОБЛІК ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

Сутність та види дебіторської заборгованості.

Класифікація дебіторської заборгованості.

Бухгалтерський облік дебіторської заборгованості та формування резерву сумнівних боргів.

Облік поточної дебіторської заборгованості.

Облік довгострокової дебіторської заборгованості.

Формування резерву сумнівних боргів.

3.1. Сутність та види дебіторської заборгованості

У процесі діяльності підприємство не завжди проводить розрахунки з іншими підприємствами або фізичними особами одночасно з передачею майна, виконанням робіт, наданням послуг тощо. У зв'язку з цим у нього виникає дебіторська заборгованість.

Дебіторська заборгованість визначається як сума заборгованості дебіторів підприємству на певну дату. Дебіторами можуть бути як юридичні, так і фізичні особи, які заборгували підприємству грошові кошти, їх еквіваленти або інші активи. За даними бухгалтерського обліку можна визначити суму заборгованості на будь-яку дату, але звичайно така сума визначається на дату балансу. Оскільки відповідно до вимог національних стандартів бухгалтерського обліку підприємства подають також проміжну (квартальну) звітність, то суму дебіторської заборгованості підприємства слід визначати щоквартально.

Дебіторська заборгованість відображається у формі № 1 "Баланс" у складі активів. Активи підприємства — це ресурси, що контролюються підприємством, від використання яких очікується отримання економічних вигід у майбутньому. Звичайно економічна вигода від дебіторської заборгованості виражається в тому, що підприємство в результаті погашення такої заборгова-

54

Розділ З

ності розраховує рано чи пізно отримати грошові кошти або їх еквіваленти. Відповідно, дебіторську заборгованість можна визнати активом тільки тоді, коли є ймовірність її погашення боржником. Якщо такої ймовірності немає, суму дебіторської заборгованості слід списати.

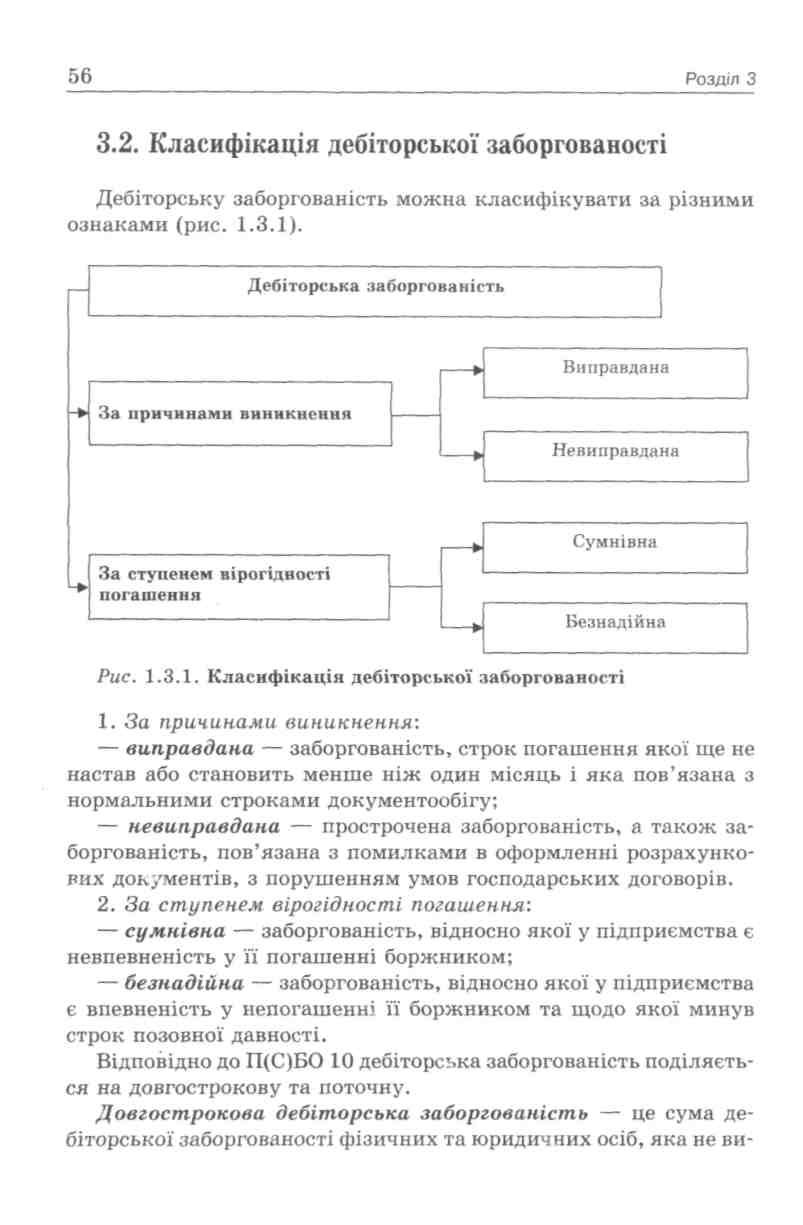

Згідно з П(С)БО 10 дебіторська заборгованість поділяється на довго- і короткострокову.

Довгостроковою дебіторською заборгованістю визнається заборгованість, яка не виникає в ході нормального операційного циклу і буде погашена після 12 місяців з дати балансу.

У П(С)БО 2 "Баланс" дається визначення операційного циклу — це проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів від реалізації виробленої з них продукції або товарів і послуг. Визначення нормального операційного циклу в стандартах немає, однак, використовуючи наведене вище визначення операційного циклу, можна зробити висновок, що це — операційний цикл у звичайних умовах діяльності. Звичайно операційний цикл не перевищує 12 місяців, але за деякими видами діяльності він може продовжуватися більше одного року. Незважаючи на це, заборгованість, що виникла в ході такого операційного циклу, все одно визнається не довгостроковою, а поточною.

Отже, довгострокова заборгованість — це в основному заборгованість, не пов'язана з операційною діяльністю.

Поточна дебіторська заборгованість (короткострокова) — це заборгованість, що виникає в ході нормального операційного циклу або буде погашена протягом 12 місяців з дати балансу.

Таким чином, якщо заборгованість, що виникла, не пов'язана з операційним циклом (наприклад, заборгованість орендарів за операціями фінансової оренди, працівників за наданими їм позиками), але передбачається, що вона буде погашена в термін менший за 12 місяців, то така заборгованість визнається поточною.

Датою балансу звичайно є останній день звітного періоду. З наведених вище визначень довгострокової і поточної дебіторської заборгованості слід зробити висновок: оскільки віднесення заборгованості до поточної або довгострокової прив'язане до дати балансу, то на вказану дату слід переглядати довгострокову заборгованість за окремими дебіторами за термінами її погашення. Якщо виявиться, що до терміну погашення заборгованості зали-

Облік дебіторської заборгованості ЭР

шилося менше ніж 12 місяців, колишню довгострокову заборгованість слід відобразити на дату балансу як поточну.

Несвоєчасне погашення дебіторської заборгованості призводить до платіжної кризи: зростання заборгованості за комерційним кредитом зумовлює збільшення попиту на короткострокові позики, скорочення їх пропозиції і зростання їхньої вартості. Для сплати боргів організації мають перетворювати високоліквідні активи в грошові кошти, в іншому разі їм загрожує банкрутство.

Величина дебіторської заборгованості визначається багатьма факторами, які можна поділити на внутрішні та зовнішні.

Зовнішні фактори такі:

стан економіки в країні: спад виробництва збільшує розміри дебіторської заборгованості;

стан розрахунків у країні: криза неплатежів призводить до зростання дебіторської заборгованості;

ефективність грошово-кредитної політики НБУ: обмеження емісії викликає нестачу готівки та ускладнює розрахунки;

рівень інфляції: у разі високої інфляції дебітори не поспішають позбавитись боргів: чим пізніший строк сплати боргу» тим менша його сума;

вид продукції — якщо це сезонна продукція, дебіторська заборгованість зростає;

— місткість ринку і ступінь його насиченості: якщо ринок малий і насичений певним видом продукції, виникають труднощі з реалізацією.

Внутрішні фактори такі:

кредитна політика підприємства: неправильне встановлення строків і умов надання кредитів, а також критеріїв кредитоспроможності та платоспроможності клієнтів, ненадання знижок при достроковій оплаті ними рахунків, невраховані ризики можуть призвести до різкого зростання дебіторської заборгованості;

види розрахунків: використання розрахунків, які гарантують платіж, скорочує розміри дебіторської заборгованості;

стан контролю за дебіторською заборгованістю;

професіоналізм менеджера, який займається управлінням дебіторською заборгованістю підприємства;

інші фактори.

57

никає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу.

Поточна дебіторська заборгованість — це сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу.

Поточна дебіторська заборгованість класифікується за трьома напрямками (рис. 1.3.2).

Дебіторська забор- |

|

Дебіторська забор- |

|

Дебіторська забор- |

гованість, за якою |

|

гованість, за якою |

|

гованість, за якою |

є впевненість у погашенні її боржни- |

1 |

є невпевненість у погашенні її борж- |

2 |

немає впевненості у погашенні її борж- |

|

|

|||

ком |

|

ником |

|

ником або закінчився строк позовної давності |

— перехід у другу групу, пов'язаний зі створенням на балансі резерву сумнівних боргів, оскільки сумнівним є стягнення дебіторської заборгованості з платника;

— перехід у третю групу, пов'язаний зі списанням з балансу дебіторської заборгованості, оскільки вона перестає відповідати визначенню активу.

Рис. 1.3.2. Класифікація поточної дебіторської заборгованості

3.3. Бухгалтерський облік дебіторської заборгованості та формування резерву сумнівних боргів