9.2. Стратегии, цели и критерии реструктуризации предприятий в условиях кризисной ситуации

Кризисные ситуации, возникающие вследствие неравномерного развития народного хозяйства и его отдельных частей, колебания объемов производства и сбыта, появления значительных спадов производства, следует рассматривать не как стечение неблагоприятных ситуаций (хотя для отдельного предприятия это может быть и так), а как некую общую закономерность, свойственную рыночной экономике. Кризисные ситуации, для преодоления которых не было принято соответствующих превентивных мер, могут привести к чрезмерному разбалансированию экономического организма предприятия с соответствующей неспособностью продолжения финансового обеспечения своей деятельности, что квалифицируется как банкротство.

Рыночная экономика на протяжении многих десятилетий и столетий, являющаяся основой развития западных стран, выработала определенную систему контроля, диагностики и по возможности защиты предприятий от кризисных ситуаций, которая называется системой банкротства.

Как показывает мировой опыт, антикризисный процесс в условиях рыночной экономики — это управляемый процесс. В этой связи необходимо выделить два понятия: антикризисное регулирование и антикризисное управление.

Антикризисное регулирование — это макроэкономическая категория. Оно предусматривает меры организационно-экономического и нормативно-правового воздействия со стороны государства, направленные на защиту предприятий от кризисных ситуаций, предотвращение банкротства или ликвидацию в случае нецелесообразности их дальнейшего функционирования.

Антикризисное управление — совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию. Антикризисное управление является категорией микроэкономической и отражает производственные отношения, складывающиеся на уровне предприятия при его оздоровлении или ликвидации.

Сложилось мнение, что система антикризисного управления — это и есть система банкротства на предприятии. На самом деле следует трактовать это понятие несколько шире — в него следует включить превентивные меры и для сравнительно благополучных предприятий с целью предупреждения появления признаков возможного банкротства.

Для предотвращения кризиса большое значение имеет своевременное обнаружение признаков предстоящей кризисной ситуации. Ранними признаками, или симптомами, грядущего неблагополучия предприятия могут быть:

отрицательная реакция партнеров по бизнесу, поставщиков, кредиторов, банков, потребителей продукции на те или иные мероприятия, проводимые предприятием (например, структурные реорганизации, открытие или закрытие подразделений предприятия, филиалов, дочерних фирм, их слияние, частая и необоснованная смена деловых партнеров, выход на новые рынки и другие изменения в стратегии предприятия);

задержки с предоставлением бухгалтерской отчетности и ее качество, что может свидетельствовать либо о сознательных действиях, либо о низком уровне квалификации персонала;

изменения в статьях бухгалтерского баланса со стороны пассивов и активов и нарушения определенной их пропорциональности;

увеличение задолженности предприятия поставщикам и кредиторам;

уменьшение доходов предприятия и падение прибыльности фирмы, обесценивание акций предприятия, установление предприятием нереальных (высоких или низких) цен на свою продукцию и т.д.

Настораживающими признаками являются внеочередные проверки предприятия, ограничение его коммерческой деятельности органами власти, отмена и изъятие лицензий и т.д. Для выработки мер по своевременному упреждению и предотвращению приближающихся кризисных ситуаций, а также по их преодолению в случае возникновения необходимо знание структуры и закономерностей развития кризисного процесса.

В широком смысле кризисная ситуация [ 1 ] характеризуется не только неплатежеспособностью предприятия, но и ущемлением интересов его собственников и кредиторов. При определении эффективности вложений в собственный капитал необходимо учитывать возможности альтернативного использования инвестированных ресурсов. Выбор концепций реструктуризации должен проводиться с учетом их рискованности и финансовой осуществимости.

В условиях рыночной экономики неизбежно возникают кризисные ситуации как для системы в целом, так и для отдельных хозяйствующих субъектов. Часто в ответ система сама вырабатывает адекватные механизмы, которые сначала проходят апробацию на практике, а затем обосновываются теоретически. Одним из таких механизмов является корпоративная реструктуризация. Согласно общепринятой теории к ней относят любые изменения в производстве, структуре капитала или собственности, не являющиеся частью повседневного делового цикла компании.

Деятельность по реструктуризации можно разделить на два вида:

стратегическая реструктуризация направлена на увеличение стоимости собственного капитала для акционеров, сохранение корпоративной собственности и другие задачи, связанные с поддержанием компании как действующей;

реструктуризация компаний, находящихся в кризисной ситуации, сконцентрирована на решениях, нацеленных на реорганизацию неплатежеспособных фирм или фирм-банкротов с целью вернуть их в состояние функционирующих предприятий.

Исходя из положения, сложившегося в России, наибольший интерес представляют цели, принципы и техника реструктуризации компаний, переживающих кризисную ситуацию. Можно выделить три стадии развития кризисной ситуации:

• ранняя стадия характеризуется отдельными случаями проявления неэффективности в производстве и сбыте, которые выражаются в увеличении товарно-материальных запасов при стабильных или снижающихся темпах роста объемов продаж, ускорении оборачиваемости кредиторской задолженности, возникновении проблем с поставками и качеством производимой продукции;

промежуточная стадия отличается нехваткой материалов (как следствие экономии денежных ресурсов посредством сокращения уровня товарно-материальных запасов), более частыми проблемами, связанными с качеством продукции, приостановкой поставщиками продаж в кредит и требованиями оплаты наличными, несвоевременной выдачей заработной платы;

на поздних этапах кризиса компания в целом находится в состоянии хаоса. Производственные графики не выполняются, нередки возвраты продукции из-за низкого качества, производство сдерживается хроническим недостатком материалов, увеличивается период сбора дебиторской задолженности. Кроме того, поставщики требуют наличной оплаты, а кредиторы — изменения условий кредита. Наконец, у компании наблюдается серьезная нехватка собственных оборотных средств.

Исходя из этих критериев можно заключить, что большинство российских предприятий находится на поздней стадии кризисной ситуации. Это вызывает необходимость совершенствования методов, принятых в отечественной теории и практике антикризисного управления.

Следует расширить понятие "кризисная ситуация" и разграничить понятия "кризис" и "несостоятельность" (банкротства). Необходимо осуществить более раннюю идентификацию кризисной ситуации с целью адекватного реагирования на негативные тенденции в условиях, когда предприятие еще полностью находится под контролем собственников и управляется привлеченными ими менеджерами и, следовательно, имеет большую свободу маневра и более широкий выбор антикризисных процедур по сравнению с кругом мероприятий, осуществляемых в процессе законодательного антикризисного регулирования.

Кризисную ситуацию можно охарактеризовать как недостаточно эффективное управление активами и кредиторской задолженностью предприятия, что обусловливает отток денежных средств от собственников и в конечном итоге приводит к неполному удовлетворению требований кредиторов. Можно предложить следующую классификацию этапов кризисной ситуации:

кризис для собственников предприятия;

кризис для кредиторов;

законодательное регулирование в интересах кредиторов.

В данном разделе не рассматриваются подробно методы выявления и оценки кризисного состояния, антикризисному управлению посвящены многочисленные специальные учебники. Здесь приводятся общие принципы, существенные для реструктуризации.

Кризис для собственников выражается в ухудшении финансово-экономического состояния предприятия, которое пока не сказывается на расчетах с кредиторами. В качестве его критерия выбрано ущемление интересов собственников, т.е. реальные потери ресурсов, инвестированных в собственный капитал.

Для акционеров предприятие представляет объект инвестирования свободных финансовых ресурсов, позволяющий увеличить стоимость вложенных средств. В качестве базы для сравнения эффективности инвестиций можно использовать альтернативные вложения с аналогичным уровнем риска.

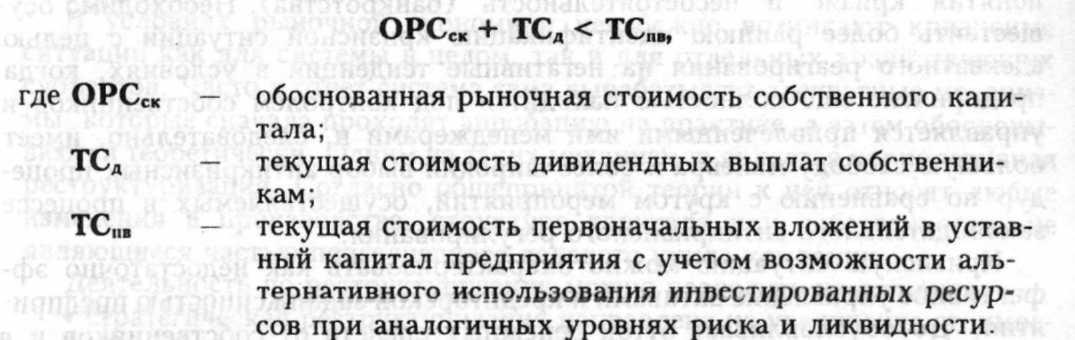

Чтобы определить наличие прямого ущерба, акционерам (собственникам) необходимо сопоставить текущую обоснованную рыночную стоимость собственного капитала компании с текущей стоимостью первоначальных вложений в уставный капитал при условии их альтернативного использования в качестве инвестиционных вложений с аналогичным уровнем риска.

Если текущая стоимость альтернативных вложений превышает текущую рыночную стоимость собственного капитала, можно говорить о реальных потерях для собственников и начале первой стадии кризисной ситуации. Поэтому для идентификации рассматриваемой стадии кризиса необходимо соотнести с первоначальными альтернативными вложениями две составляющие дохода акционеров — стоимость принадлежащих им акций и величину дивидендного дохода.

На основании вышеизложенного в качестве критерия наличия первого этапа кризисной ситуации — кризиса для собственников предприятия — можно использовать следующее неравенство:

Кризис для кредиторов характеризуется несвоевременным или частичным удовлетворением их требований. Однако предприятие все еще является самостоятельно действующим хозяйствующим субъектом, управляемым собственником посредством наемного менеджмента.

Признаки идентификации кризиса для кредиторов сложно выразить какими-то количественными критериями. Федеральный закон "О несостоятельности (банкротстве)" признает наличие ущерба интересам кредиторов при просрочке платежей на срок более 3 мес. Таким образом, само существование просроченных обязательств может означать ущерб для кредиторов.

Однако такая ситуация в российских условиях встречается достаточно часто и не приводит к серьезным последствиям для должника, если размер просроченных обязательств менее 500 установленных законодательством минимальных размеров оплаты труда. Но даже при отсутствии этого условия предприятие может избежать активизации механизмов антикризисного регулирования, мобилизовав внутренние резервы для немедленного погашения просроченных обязательств.

В целях идентификации кризиса для кредиторов можно использовать систему критериев, отражающих наличие у предприятия просроченных обязательств на сумму не менее 500 минимальных размеров оплаты труда при недостатке у должника собственных оборотных средств для немедленного погашения обязательств.

На этапе "законодательного регулирования" сфера управленческих воздействий со стороны собственников предприятия законодательно ограничена с целью защиты интересов кредиторов. Его начало определяется принятием арбитражным судом заявления о признании должника банкротом. С этого момента информация, которая могла представлять коммерческую тайну, становится доступной участникам разбирательства по делу о банкротстве. Предприятие на данной стадии не является полностью самостоятельным хозяйствующим субъектом, так как его деятельность контролируется арбитражным судом, собранием кредиторов, арбитражным управляющим.