Планирование и экономические нормативы

Основные положения по планированию в комплексе должны быть определены и зафиксированы в утвержденных методических положениях, которые являются базовым документом для разработки рабочих инструкций и методик по отдельным вопросам планирования и финансирования. Методические положения должны учитывать следующее: 1. Важнейшей задачей планирования на уровне комплекса является установление обоснованных пропорций между направлениями деятельности, определение приоритета развития тех или иных бизнес-единиц, разработка сбалансированного плана. Аналогичная задача решается планированием на уровне бизнес-единиц.

Принцип единства и комплексности планов требует единого подхода и взаимоувязки планов комплекса и всех бизнес-единиц, координации их функционирования, стратегического планирования, технического, экономического и социального развития совокупности бизнес-единиц как единого комплекса.

Оптимальное сочетание централизованного руководства развитием комплекса с хозяйственно-оперативной самостоятельностью его бизнес-единиц на основе и в соответствии с установленной централизацией и децентрализацией функций управления.

Непрерывность планирования как сочетание перспективных и текущих планов, их разработку по календарным периодам (годам, кварталам, месяцам) с распределением показателей плана по составляющим более коротким временным периодам (кварталам, месяцам, неделям...), регулярную их корректировку на основе анализа хода выполнения, складывающейся ситуации и постоянного исследования рынка.

Обеспечение возможности выполнения и проверки выполнения планов требует разработки напряженных, но реальных планов для коллективов бизнес-единиц, выявления в процессе выполнения резервов, систематического контроля и анализа хода выполнения.

При разработке перспективных планов под установленные контрольные цифры (цели) следует рассматривать, как правило, несколько вариантов планов, из которых выбирается оптимальный вариант.

Методические положения устанавливают единый порядок — схему (состав работ, их последовательность, формы планов, сроки, ответственные подразделения) разработки, согласования и утверждения планов, отчетности, контроля и анализа хода их выполнения. Проекты планов, разработанные бизнес-единицами, должны до их утверждения проходить экспертизу центра.

Основные

планируемые комплексом показатели по

бизнес-единицам

(Центрам)

В

табл. 7.4.1 приведены основные показатели

по бизнес-единицам.

В

табл. 7.4.1 приведены основные показатели

по бизнес-единицам.

|

Объект планирования |

Показатель |

Примечание |

|

2. По доходам |

Сумма выручки (дохода) Сумма затрат, затраты на 1 руб. выручки (дохода) |

Важнейший показатель оценки работы (например, бизнес-единицы, являющейся торговой организацией комплекса) Затраты, финансируемые комплексом |

|

3. По прибыли |

Сумма прибыли, в том числе отчисляемой в централизованные фонды комплекса Другие показатели эффективности работы бизнес-единицы |

Перечень централизованных фондов, порядок их формирования и отчислений в них определяются уставами, соответствующими положениями и договорами между головной организацией и бизнес-единицей Показатели, соответствующие стратегии развития комплекса и бизнес-единицы (например, объем производства, рост средней зарплаты, снижение себестоимости важнейших видов продукции и др.). |

|

4. По инвестициям |

Сумма прибыли, в том числе отчисляемой в централизованные фонды комплекса Показатели целевой программы инвестирования (бизнес-плана) Другие показатели эффективности работы бизнес-единицы |

Перечень централизованных фондов, порядок их формирования и отчислений в них определяются уставами, соответствующими положениями и договорами между головной организацией и бизнес-единицей. В части, относящейся к данной бизнес-единице Показатели, соответствующие стратегии развития комплекса и бизнес-единицы (например, объем производства, рост средней зарплаты, снижение себестоимости важнейших видов продукции и др.) |

|

Неюридические лица: | ||

|

Центры ответственности: | ||

|

1. По затратам |

Сумма затрат, затраты на единицу продукции (услуг) |

Только те затраты, величина которых зависит от данного подразделения. Например, для ремонтного цеха (участка, бригады) единицей является условная единица ремонтной сложности |

|

2. По доходам |

Сумма затрат Сумма выручки (дохода) |

Только те затраты, величина которых зависит от данного подразделения. Например, отдел сбыта, служба быта, руководящая работой детских садов, оздоровительных лагерей и т.д. |

|

3. По прибыли |

Сумма расчетной (условной) прибыли |

Определяется как разница между объемом поставок (услуг) и затратами данного центра ответственности |

|

Объект планирования |

Показатель |

Примечание |

|

|

Другие показатели эффективности работы подразделения |

Показатели, соответствующие стратегии развития бизнес-единицы и подразделения (например, объем производства, увеличение выпуска конкретных изделий, снижение затрат на энергоресурсы и др.) |

|

|

| |

|

4. По инвестициям |

Сумма расчетной прибыли Показатели целевой программы инвестирования (бизнес-плана) Другие показатели эффективности работы подразделения |

Определяется как разница между объемом поставок (услуг) и затратами данного центра ответственности в части, относящейся к данному подразделению Показатели, соответствующие стратегии развития бизнес-единицы и подразделения (например, объем производства, увеличение выпуска конкретных изделий, снижение затрат на энергоресурсы и др.) |

|

Всем бизнес-единицам (центрам ответственности), осуществляющим внутренние поставки продукции, оказывающим услуги другим бизнес-единицам (центрам ответственности), планируются объемы и номенклатура этих поставок (услуг) | ||

При определении перечня планируемых показателей необходимо руководствоваться прежде всего следующим:

1. Планировать подразделению надо только тот показатель, выполнение плана по которому зависит от самого подразделения в соответствии с функциями, закрепленными за ними.

2. Выполнение (невыполнение) плана по показателю оценивается в системе стимулирования данного подразделения.

В зависимости от стратегии деятельности комплекса и в соответствии с его оргструктурой определяется перечень экономических нормативов, используемых для планирования затрат и прибыли по бизнес-единицам, расчета цен на основную продукцию, отчислений бизнес-единицами в централизованный фонд прибыли, арендной платы и др.

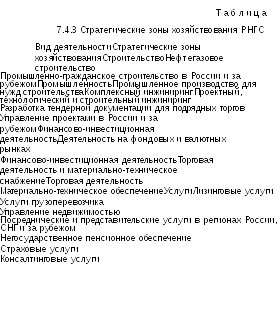

Пример. Реализация рассмотренных принципов на примере реструктуризации ведущей в области нефтегазового строительства российской компании РАО "Роснеф-тегазстрой" (бывший Миннефтегазстрой СССР).

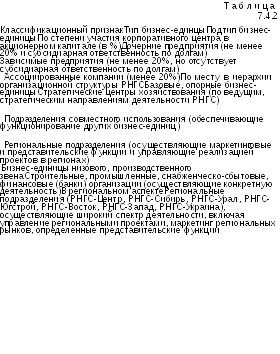

Организационно-управленческая структура РНГС строится на принципах формирования единого корпоративного центра (международного холдинга — материнской компании) и комплекса бизнес-единиц различной степени подчиненности и специализации (рис. 7.4.3) на основе разделения, соединения, ликвидации действующих и организации новых структурных подразделений, присоединения к компании других предприятий, приобретения определяющей доли в уставном капитале или акций сторонних организаций, формирования новой организационно-управленческой структуры основного подразделения компании — корпоративного центра.

Корпоративный центр включает высшее руководство компании и подразделения, не входящие в бизнес-единицы, чьими обязанностями является выработка общей

стратегии

развития и деятельности РНГС и обеспечение

эффективной работы компании (рис.

7.4.4).

стратегии

развития и деятельности РНГС и обеспечение

эффективной работы компании (рис.

7.4.4).

Подразделения (управления) корпоративного центра формируются по основным стратегическим направлениям деятельности компании и являются центрами затрат, так как эффективность их работы оценивается в первую очередь по затратам, качеству и своевременности выполнения работ в соответствии с установленными ограничениями.

Бизнес-единица является юридически самостоятельным, отдельно управляемым подразделением компании, ответственным за всю деятельность, необходимую для осуществления функций, возложенных на него в комплексе (табл. 7.4.2).

Бизнес-единицы

являются центрами ответственности или

центрами прибыли (дохода, инвестиций),

общий критерий эффективности деятельности

которых — рентабельность инвестиций,

прибыльность деятельности.

Бизнес-единицы

являются центрами ответственности или

центрами прибыли (дохода, инвестиций),

общий критерий эффективности деятельности

которых — рентабельность инвестиций,

прибыльность деятельности.

Классификация бизнес-единиц компании

|

|

|

|

|---|---|---|

|

Тип бизнес-единцы |

Подтип бизнес-единицы |

|

Классификационный

признак

Классификационный

признак