4.7.5. Оценка предприятия (бизнеса) в целом

При оценке стоимости предприятия в целом оценщики должны рассматривать его как единый имущественный и производственный комплекс. При этом применяются следующие методы:

чистой стоимости активов;

рыночных сравнений;

доходный.

Метод чистой стоимости активов позволяет определить стоимость предприятия как сумму цен реализации (или восстановления) активов предприятия за вычетом суммы обязательств. Этот метод опирается на затратный подход. При этом исходят из того, что рыночная стоимость предприятия (и соответственно его акций) зависит в первую очередь от того, насколько велика имущественная ценность его активов. Поэтому центральное положение здесь занимает поэлементный расчет стоимости собственных активов предприятия по состоянию на дату оценки.

Реализация метода предполагает:

анализ статьи раздела "основные средства" актива последнего баланса предприятия и определения их современной рыночной стоимости. На этом этапе рассчитывают отдельно текущую стоимость земельного участка, зданий и сооружений, машин и оборудования, нематериальных активов по тем правилам, которые были описаны выше в данной главе. Для всех элементов активов, кроме земли, определяется остаточная стоимость;

переоценку и корректировку оборотных активов. Переоценивают производственные запасы, при этом непригодные и устаревшие запасы списывают, а пригодные — переоценивают по современным ценам. Если предприятие владеет ценными бумагами других предприятий, то эти активы пересчитывают с учетом текущего курса этих бумаг. Нехарактерные доходы из баланса исключают, а нехарактерные убытки, наоборот, включают. Исключают безденежную дебиторскую задолженность;

расчет суммы скорректированных активов;

анализ и корректировку долговых обязательств предприятия (кредиторская задолженность);

получение чистой стоимости собственных средств предприятия как разности между скорректированными активами и уточненными долговыми обязательствами. Стоимость деловой репутации приплюсовывают к рассчитанной стоимости собственных средств.

Метод чистой стоимости активов по сравнению с другими методами дает наиболее пессимистическую оценку, независимую от рыночной конъюнктуры, но требует большой аналитической работы с отчетными документами предприятия.

Метод рыночных сравнений является общим способом определения оценочной стоимости предприятий, долей в капитале предприятий и ценных бумаг, эмитируемых предприятиями, основанным на сравнении данного предприятия с аналогичными компаниями, долями в их капитале и ценными бумагами, которые были реально проданы на рынке.

Компания, используемая для сравнения с оцениваемым предприятием, должна представлять собой надежную базу для сравнения по инвестиционным характеристикам. Следует прежде всего искать компании в той же отрасли, что и оцениваемое предприятие. Однако, если по предприятиям данной отрасли отсутствует достаточная информация о сделках, можно рассматривать другие компании, сходные с оцениваемой по таким инвестиционным характеристикам, как рынки сбыта, продукция, темпы роста, зависимость от циклических колебаний рынка и др.

При наличии различий в методах ведения бухгалтерской отчетности между оцениваемым предприятием и компаниями, отобранными для сопоставления, следует внести поправки в соответствующие статьи финансовых отчетов, чтобы максимально снизить влияние этих различий на стоимостные показатели. Кроме того, следует провести корректировки чрезвычайных и единовременных статей финансовых отчетов (доходов и расходов).

Непосредственное определение величины стоимости оцениваемого предприятия производится на основе применения к нему одного или нескольких оценочных коэффициентов-мультипликаторов, рассчитанных по данным о сопоставимых компаниях и представляющих собой в общем виде отношение фактической цены продажи компании и одного из ее финансовых показателей. Наиболее часто применяется мультипликатор (рыночная цена/доход акционеров на акцию), который характеризует мнение участников рынка ценных бумаг о перспективах роста предприятия и уровне его риска. Среди других финансовых показателей применяют: доход до выплаты процентов по кредитам и налогов, прибыль до выплаты налогов плюс амортизация, балансовая стоимость, прибыль, денежный поток, валовая выручка и т.д.

Использовав разные мультипликаторы, получают несколько значений текущей стоимости предприятия, в качестве конечного результата берут обычно среднее значение. Надежность расчетов значительно повышается, если удается подобрать не одно, а несколько аналогичных предприятий и путем сравнения с каждым из них получают несколько оценок стоимости предприятия, из которых на основе анализа выбирают наиболее приемлемую величину.

При этом оценщик должен учитывать остающиеся количественные и качественные различия между оцениваемым предприятием и сопоставимыми компаниями и при необходимости корректировать величину избранного оценочного коэффициента.

После определения показателя стоимости методом рыночных сравнений следует сделать соответствующие поправки на действие таких факторов, как наличие или отсутствие контрольного пакета акций, а также на уровень ликвидности.

В рамках доходного подхода возможно применение как метода капитализации дохода (прибыли), так и метода дисконтирования будущих доходов (прибылей). При использовании метода капитализации репрезентативная величина дохода за один временной промежуток пересчитывается в стоимость предприятия с помощью коэффициента капитализации.

Метод дисконтирования будущих доходов основан на оценке доходов в будущем для каждого из нескольких временных промежутков. Эти доходы пересчитываются в стоимость при помощи ставки дисконта.

Ожидаемые доходы рассчитываются с учетом ретроспективных данных о деятельности предприятия, его доли на соответствующем рынке, перспектив развития отрасли в целом и непосредственных конкурентов, а также общеэкономических показателей.

При пересчете прогнозных доходов в стоимость предприятия учитываются предполагаемые темпы роста, время и периодичность получения доходов, относительный риск неполучения этих доходов, а также стоимость денег во времени.

При определении величины коэффициента капитализации и ставки дисконта оценщику следует руководствоваться такими показателями, как среднерыночные ставки процента по кредитам, ставки дохода по безрисковым вложениям, ожидаемые инвесторами ставки дохода по альтернативным инвестициям.

В результате оценок необходимо получить обоснованное согласование расчетных оценок стоимости активов (предприятия), полученных в результате использования различных методов оценки, исходя из относительных весов, придаваемых каждому методу. При этом в качестве окончательного заключения об оценке стоимости предприятия могут выступать как единая величина, так и диапазон стоимостей.

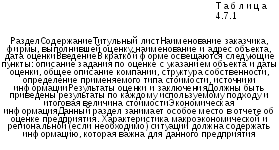

В

табл. 4.7.1. приведена типовая структура

отчета по оценке предприятия как

имущественного и производственного

комплекса.

В

табл. 4.7.1. приведена типовая структура

отчета по оценке предприятия как

имущественного и производственного

комплекса.

Типовая структура отчета об оценке предприятия как имущественного и производственного комплекса

|

Раздел |

Содержание |

|

Отраслевая информация |

В данном разделе необходимо дать характеристику отраслевых особенностей и тенденции отраслевого развития. Особое внимание должно быть уделено сегменту рынка, который занимает выпускаемая предприятием продукция |

|

Характеристика предприятия |

В данном разделе необходимо привести историю предприятия, его местоположение, характеристику кадрового состава, оборудования, маркетинговой ситуации, системы менеджмента. Важным моментом является характеристика прошлых сделок с акциями (паями, долями) предприятия |

|

Финансовый анализ (анализ финансовых отчетов) |

Данный раздел традиционно включает: анализ балансовых отчетов, анализ отчетов о прибылях и убытках, анализ финансовых коэффициентов |

|

Применяемые подходы к оценке |

Выбор конкретных подходов обусловлен характером доступной информации. Подходы, применяемые к оценке, должны соотноситься с категорией отчета. Отчет предполагает использование всех стандартных подходов к оценке недвижимости |

|

Оценка на основе чистой стоимости активов |

Проводится расчет по каждому элементу собственных активов, анализ кредиторской задолженности, оценивается стоимость деловой репутации предприятия |

|

Оценка на основе сравнительного анализа продаж (компании — аналога) |

В данном разделе в виде подраздела или в самостоятельном разделе отчета необходимо привести процедуру отбора и описание сопоставимых компаний |

|

Оценка по предполагаемому доходу |

Каждый из используемых методов должен содержать полный расчет и его итог, а также ограничения и пределы применения полученного результата |

|

Согласование результатов |

Необходимо проанализировать относительную приемлемость каждого подхода для определения итоговой величины стоимости и достоверность данных, использованных при применении каждого подхода. Итоговое значение величины стоимости должно быть результатом причинно-следственного анализа всей проведенной работы по оценке предприятия |

|

Свидетельство (сертификат) стоимости |

Документ, подтверждающий объективность оценки, независимость стоимости работ от результатов оценки и содержащий информацию о применяемых стандартах и другие пояснительные материалы. Обязательно должны быть: заявление, что оценщик не имеет имущественных интересов к оцениваемым активам; сведения об оценщике, включая сведения о квалификационном аттестате (сертификате) и лицензии на право осуществления деятельности по оценке имущества паевых инвестиционных фондов, а также сведения о работнике (работниках), фактически проводившем оценку |

|

Раздел |

Содержание |

|

Допущения и ограничивающие условия |

Раздел, в котором должны быть исчерпывающим образом описаны все допущения и ограничения, на которых базируется процесс оценки. Должны быть указаны причины, по которым устанавливается категория отчета |

|

Приложения |

В приложении должны быть приведены все справочные данные, использованные в отчете |

Резюме

Первым этапом и залогом успешности реструктуризации является комплексная бизнес-диагностика компании, ориентированная на определение проблем компании, ее слабых и сильных сторон, места компании на рынке и среди конкурентов. Диагностика должна дать количественную и качественную оценку состояния компании как целостного организма по отношению к внешнему бизнес-окружению. Компания, являясь, с одной стороны, целостным организмом, выступает в то же время как сложная система, включающая организационную, производственную, финансовую, управленческую структуры во всех их взаимосвязях.