Принципы контроля

Под принципами контроля понимают основные исходные положения его организации и осуществления. Контролю присущи следующие принципы:

Принцип соответствия – соответствие контроля целям и задачам, стоящим перед государством и экономическими субъектами

Принцип эффективности – исправление отрицательных результатов контроля и возмещение ущерба

Принцип плановости – составление плана и программы контрольного мероприятия

Принцип всеобщности – всесторонность и повсеместность контроля

Принцип системности – периодическая систематичность и комплексность контроля

Принцип непрерывности – постоянство предварительного, текущего и последующего контроля

Принцип законности – строгое соблюдение действующего законодательства в ходе контроля

Принцип научности – применение научно обоснованных методов и приемов контроля

Принцип ответственности – ответственность за достоверность информации по результатам контроля. Неотвратимость правовых последствий при нарушении правовых норм законодательства

Принцип объективности (функциональной независимости) – реальность результатов и независимость выводов контроля

Принцип профессиональной компетентности – наличие профессиональной специальной подготовки контролеров

Принцип рациональности – соизмерение расходов на осуществление экономического контроля с экономическими выгодами

Экономический контроль, его цель, задачи и функции

Экономическийконтрольподчеркивает распространение контрольных функций только на сферу экономических явлений, связанных с производственными отношениями и распределением совокупного продукта. Он помогает достаточно эффективно выявлять нерациональные стороны в действиях управления всем механизмом развития общества, и в конкретной отрасли.

Цель контроля – это объективное изучение положения дел в определенных отраслях деятельности предприятия и выявление отрицательно сказывающихся факторов.

К основным задачам экономического контроля относят:

1) укрепление законности и правопорядка, государственной и финансовой дисциплины;

2) обеспечение сохранности принадлежащего организации имущества, денежных средств и выявление фактов недостач, потерь и порчи;

3) достижение целевого, экономного и рационального использования всех средств, находящихся в распоряжении организации;

4) выявление и использование резервов роста и повышения эффективности производства;

5) проверка состояния бухгалтерского учета и внутреннего контроля, достоверности бухгалтерской (финансовой) и налоговой отчетности;

6) выявление путей совершенствования работы субъектов хозяйствования.

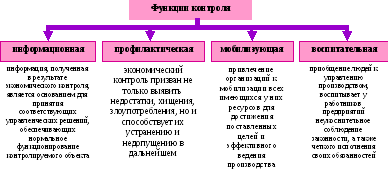

Содержание экономического контроля вытекает, прежде всего, из тех функций, которые он выполняет в системе управления (рис. 3).

Рис. 3. Функции контроля

5. Предмет, объекты и субъекты контроля

Предмет контроля– состояние и поведение объекта управления и контроля, деятельность организаций и органов управления в целом, а также деятельность организаций в отдельных сферах или по отдельным операциям.

В качестве объектов экономического контроля выступают юридические и физические лица, деятельность которых связана с использованием различных ресурсов. При этом контролю подвергаются отдельные хозяйственные средства и процессы, совокупность которых характеризует производственную и хозяйственно-финансовую деятельность организаций, а также отдельных должностных лиц за определенный период.

Под субъектом контроляследует понимать носителя практической деятельности по осуществлению контроля.

Субъектами контроля являются:

- государство в лице специальных контрольных органов (например, Счётная палата РФ);

- негосударственные организации (например, аудиторские фирмы);

- специальные подразделения и органы экономических субъектов (например, службы внутреннего аудита, бухгалтерские службы, ревизионные комиссии и т.д.);

- отдельные высококвалифицированные специалисты и лица, права, обязанности и ответственность которых строго регламентированы нормативными правовыми актами.