4.1.2. Переміщення вантажів суб'єктів зед

У зв'язку з набранням чинності постанови КМУ від 18.08.2000 р. № 1276 «Про внесення змін і доповнень до постанови КМУ від 07.09.98 № 1388 та від 31.12.93 № 1094» при ввезенні на митну територію України з метою вільного використання придбаних громадянами за кордоном двигунів та блоків двигунів механічних транспортних засобів їх митне оформлення потрібно здійснювати безпосередньо в пункті пропуску зі справлянням при цьому згідно із законодавством України належних платежів.

Переміщення вантажів суб'єктів ЗЕД здійснюється відповідно до митних режимів: експорт, імпорт, транзит, тимчасове ввезення (вивезення), митний склад, магазин безмитної торгівлі.

Митне оформлення імпортно-експортних вантажів суб'єктів ЗЕД здійснюється оперативними підрозділами митниць, у зоні діяльності яких була проведена державна реєстрація суб'єкта ЗЕД, або митницею на кордоні та іншими митницями за погодженням з митницею призначення.

Якщо державна реєстрація суб'єкта ЗЕД відсутня, митне оформлення вантажу здійснюється на прикордонній митниці.

У таких випадках місце переміщення і пропуск вантажу співпадають. Це характерно також і для фізичних осіб.

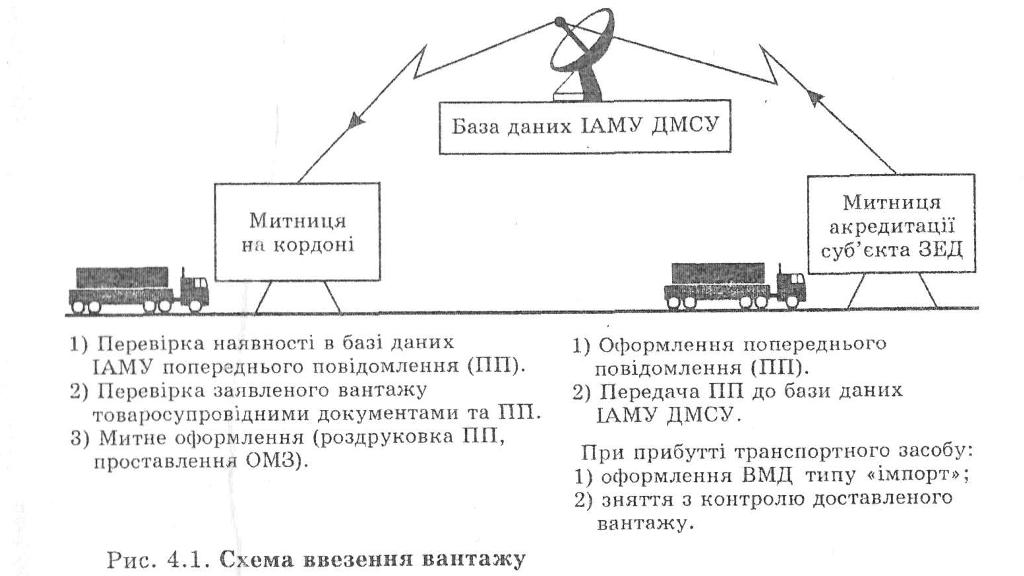

Основні принципи переміщення вантажів розглянемо схематично на прикладі ввезення вантажу (рис. 4.1).

Транзит та експорт вантажу здійснюється за такими ж основними принципами з використанням бази даних ІАМУ. Слід відмітити, що в Законі України «Про транзит вантажів» явно видно стимулювання з боку держави зовнішньоекономічної діяльності та демократизація підходів до цього питання. Наприклад, ст. З так і називається «Свобода транзиту вантажів».

Свобода транзиту вантажів забезпечується шляхом: • відсутності будь-якої дискримінації стосовно учасників транзиту, транзитного вантажу за ознакою його місця походження, відправлення, ввезення, вивезення чи призначення або у зв'язку з обставинами, що відносяться до права власності на цей вантаж або на транспортний засіб транзиту, місця реєстрації чи прапора останнього, а також при оподаткуванні операцій, пов'язаних з транзитом вантажів, за винятком адекватного реагування на дискримінаційні заходи стосовно України чи економічних санкцій міжнародних організацій, підтриманих Україною;

• вільного вибору учасниками транзиту транзитних послуг, робіт (крім випадків, визначених законами та міжнародними договорами України), їх надавачів (виконавців), засобів транзиту, а також маршрутів транзиту;

• відсутності необґрунтованих затримок і обмежень, у тому числі стосовно засобів транзиту, та звільнення від сплати будь-яких інших платежів, крім єдиного збору, що справляється у пунктах пропуску через державний кордон України.

4.1.3. Порядок переміщення валюти

, Порядок переміщення валюти через митний кордон України затверджено постановою Правління Національного банку України від 12.07.2000 № 283 "Про затвердження Інструкції про переміщення валюти України, іноземної валюти, банківський металів, платіжних документів, інших банківських документів і платіжних карток через митний кордон України" (лист ДМСУ від 25.06.2001 р. № 09/09— 3182).

Вивезення за межі України валюти України фізичними особами дозволяється:

— за умови усного декларування митному органу фізичними особами — резидентами на одну особу (незалежно від віку) коштів у сумі, що не перевищує 1000 гривень, з урахуванням ювілейних і пам'ятних монет із недорогоцінних металів, номінал яких виражено в гривнях, та ювілейних і пам'ятних монет із недорогоцінних металів, номінал яких виражено в українських карбованцях;

— з обов'язковим зазначенням у митній декларації фізичними особами — резидентами та нерезидентами на одну особу (незалежно від віку) коштів у сумі, що не перевищує 10 000 гривень, у тому числі:

• коштів у сумі, що не перевищує 5000 гривень (за номінальною вартістю), з урахуванням ювілейних і пам'ятних монет із недорогоцінних металів, номінал яких виражено в гривнях та в українських карбованцях;

• коштів у вигляді ювілейних і пам'ятних монет із золота та срібла, номінал яких виражено в гривнях, та ювілейних і пам'ятних монет із срібла, номінал яких виражено в українських карбованцях, загальна сума яких за номінальною вартістю не перевищує 5000 гривень.

Ввезення в Україну валюти України фізичними особами дозволяється:

— за умови усного декларування митному органу фізичними особами — резидентами на одну особу (незалежно від віку) коштів у сумі, що не перевищує 1000 гривень, з урахуванням ювілейних і пам'ятних монет із недорогоцінних металів, номінал яких виражено в гривнях, та ювілейних і пам'ятних монет із недорогоцінних металів, номінал яких виражено в українських карбованцях;

— з обов'язковим зазначенням у митній декларації фізичними особами — нерезидентами на одну особу (незалежно від віку) коштів, які вивезені раніше з України на законних підставах (за наявності митної декларації на їх вивезення).

Вивезення іноземної валюти за межі України фізичними особами — резидентами та нерезидентами, які виїжджають із туристичною метою або у приватних справах дозволяється:

— за умови усного декларування митному органу: на су*му до 1000 доларів США або еквівалент цієї суми в іншій іноземній валюті за офіційним обмінним курсом гривні до іноземних валют, установленим Національним банком на день перетинання митного кордону;

— з обов'язковим зазначенням у митній декларації:

а) іноземної валюти, що ввезена раніше в Україну на законних підставах (за наявності митної декларації на її ввезення);

б) коштів у сумі до 5000 доларів СІЛА або еквівалент цієї суми в іншій іноземній валюті офіційним обмінним курсом гривні до іноземних валют, установленим Національним банком на день оформлення митної декларації; готівкою, що знята з власного рахунку в іноземній валюті уповноваженого банку України чи куплена через касу уповноваженого банку, та/або дорожніми чеками, купленими через касу уповноваженого банку, за довідкою уповноваженого банку для вивезення іноземної валюти та чеків, виражених в іноземній валюті, за формою 01;

в) банківських металів у вигляді зливків загальною вагою до 100 г на одну особу незалежно від віку.

Ввезення іноземної валюти в Україну фізичними особами дозволяється:

— за умови усного декларування митному органу фізичними особами — резидентами та нерезидентами:

а) коштів у сумі до 1000 доларів США або еквівалент цієї суми в іншій іноземній валюті офіційним обмінним курсом гривні до іноземних валют, установленим Національним банком на день перетинання митного кордону, на одну особу (незалежно від віку);

б) чеків, емітованих іноземними банками, у сумі до 1000 доларів США або еквівалент цієї суми в іншій іноземній валюті за офіційним обмінним курсом гривні до іноземних валют, установленим Національним банком на день оформлення митної декларації;

— з обов'язковим зазначенням у митній декларації фізичними особами — резидентами та нерезидентами:

а) коштів, які вивезені раніше за межі України на законних підставах (за наявності митної декларації на їх вивезення);

б) коштів у сумі до 10 000 доларів США або еквівалент цієї суми в іншій іноземній валюті офіційним обмінним курсом гривні до іноземних валют, установленим Національним банком на день оформлення митної декларації;

в) чеків, емітованих іноземними банками та небанківськими установами, у сумі до 50 000 доларів США або еквівалент цієї суми в іншій іноземній валюті за офіційним обмінним курсом гривні до іноземних валют, установленим Національним банком на день оформлення митної декларації;

г) банківських металів у вигляді зливків загальною вагою до 100 г на одну особу незалежно від віку.