Виды, особенности и классификация бюджета п/п

В процессе внутри хоз. планирования на п/п одним из его главных инструментов выступает бизнес-планирование.

Бизнес-планирование -это всестороннее описание бизнеса и среды, в которой действует п/п, а также система управления, в которой нуждается п/п. В отличие от стратегического планирования бизнес-планирование составляется на более короткий период, в нем не отражаются глубоко проработанные стратегии развития п/п, не ставятся стратегич. цели.

Внутренний бизнес-план можно представить как совокупность связанных бюджетов, объединенных в название «мастер-бюджет» или «главный бюджет»

Бюджет п/п -форма пл. отчета, которая определяет потребность п/п в различных ресурсах (фин, материальных, произв) определяет соотношение доходов и расходов п/п.

Бюджет предприятия необходимо для корректировки хоз. операций, координации использования ресурсов п/п для оптимизации внутрихоз. коммуникаций (связей), для эффективного планирования результирующих показателей деятельности п/п (прибыли и рентабельности)

Определяющими характеристиками для бюджета являются:

1.формализация - все бюджеты составляются в количественных выражениях, т.е. формализованный бюджет - это бюджет составленный в количественных показателях.

2.централизация - все бюджеты п/п составляются при координации верхов и низов. Без этих связей верх-низ невозможно планирование на п/п. Методика составления бюджета может быть разной

-сверху-вниз, т.е. директивное планирование, когда показатели бюджета разрабатываются высшим руководством и спускаются исполнителям.

-снизу-вверх, когда бюджеты разрабатываются в подразделениях с последующей их корректировкой аппаратом управления.

Но несмотря на эти подходы, вертикаль управления в процессе планирования и бюджетирования сохраняется всегда.

3) сквозной характер бюджетирования или системность. При бюджетировании все составленные центрами ответственности бюдж., в конечном итоге, в обязательном порядке формируют главный бюджет п/п.

Для составления бюджетов важен период, на который они составляются. Чаще всего, бюджет п/п составляется по месяцам, кварталам, годам, в некоторых случаях - дням. За основу составления бюджета берут текущий уровень операций, например уровень продаж, показатели бюджета на будущий период формируют путем приращения и сравнивают с исходными данными.

Данный метод имеет существенный недостаток, т.к. не учитывает ряд факторов, например, при планировании объемов продажи может не учитываться фактор выхода на новый рынок, произ-во новых видов продукции; при планировании затрат предыдущие затраты могут дублироваться и увеличиваться, что раздувает в том числе себестоимость продукции.

Основные принципы формирования бюджета

1)Бюдж. интеграция (объединение, слияние) - объединение частных бюджетов обязательно в единый сводный бюджет, что обеспечивает успешное развитие в долгосрочном периоде.

2) принцип последовательности -составление всех бюджетов п/п происходит в единой последовательности по единым правилам и методикам, исходным пунктом которого является как правило составление бюджета продаж

3) использование норм и нормативов -при составлении бюджета используется нормы и нормативы, например, при калькулировании матер затрат нормы и нормативы об. сред-в

4)принцип сквозного планирования -сводный бюджет основан на совокупности отдельных частных бюджетов

5)принцип методической сопоставимости при бюджеировании для качественного составления, исполнения и контроля бюджета необходимо обеспечить единство методик сравнения, сопоставления данных, фактических и за пл. показателей. Это обеспечит корректность всех расчетов.

Составление бюджета на п/п очень зависит от такого фактора как масштаб п/п, чем оно крупнее, чем сложнее его орг. структура, тем важнее для п/п система координации внутрих. связей и тем сложнее бюдж. процесс.

Также бюджетирование на п/п зависит от вида выпускаемой продукции ( штучное и серийное производство), ее номенклатуры и ассортимента. Чем шире диапазон выпускаемой продукции, тем сложнее система бюджетов на п/п, также необходимо понимание руководства в краткосрочном планировании как ведущем типе планирования для построения бюджетов.

Виды бюджетов на п/п. Главный бюджет п/п представляет систему взаимосвязанных бюджетов и описывает в структурированной форме ожидание собственников по доходам и расходам п/п и другим главным хоз. операциям в плановом периоде.

Главный бюджет представляет систему 2 типов бюджета:

1.операционные бюджеты п/п

2.фин. бюджеты п/п

С т.зрения последовательности составления бюджетов п/п этот процесс может быть развит на 2 этапа:

1.Составление операционных бюджетов

2.Составление фин. бюджетов

Операционные бюджеты состав-ся по центрам ответственности, которые соответствуют основным направлениям деят-ти п/п.

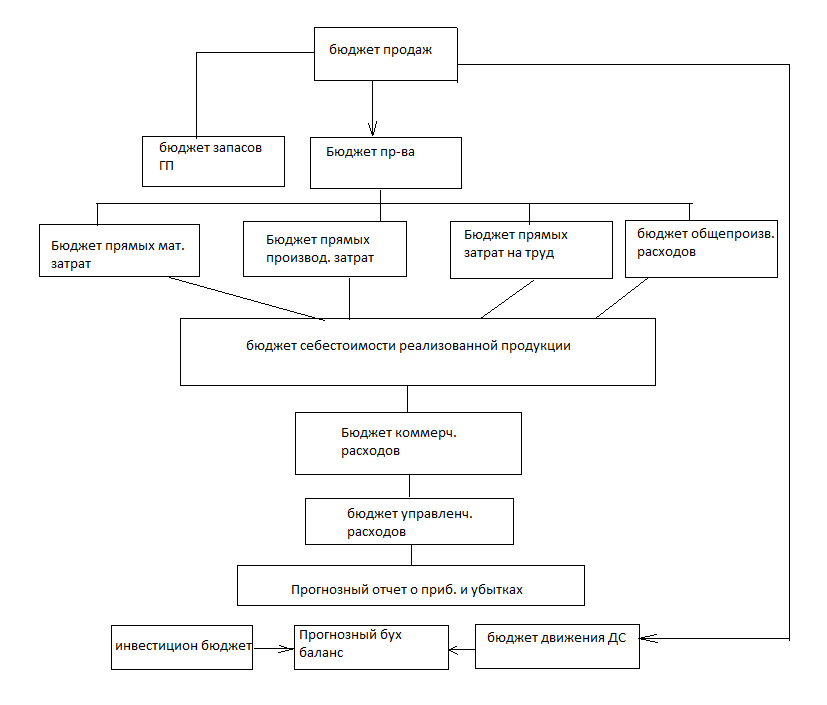

Общая структура главного бюджета представлена на рис 3

Общая структура главного бюджета.

Бюджет продаж представляет информацию об объемах продаж в целом и по номенклатуре и ассортименту продукции, должен учитывать не только текущие данные, но и информацию о росте рынка, о занимаемых и перспективных сегментах рынка, о конъюнктуре перспектив расширения продаж.

Бюджет запасов ГП показывает кол-во запасов ГП с учетом нереализованных остатков на конец предыдущего периода.

Бюджет произ-ва определяет объемы произ-ва прод-ции с учетом показателя по объему продажи запасов ГП.

Бюджет прямых мат-х затрат это бюджет прямых расходов и закупки мат-лов. в нем отражаются потребности в сырье и мат-лах. Величина этих закупок отражает объемы мат. затрат как на весь объем так и на ед. продукции.

Бюджет прямых произв. затрат учитывает как затраты на мат. сердства, так и прямые затраты на ОС, амортизацию.

Бюджет прямых затрат труда отражает общие затраты на привлечение трудовых ресурсов, занятых непосредственно в произ-ве. Здесь также могут отражаться нормы ОТ и расценки.

Бюджет общепроизв-х расходов -это бюджет произв-х накладных расходов, которые составл-ся по статьям накладных расходов.

Бюджет себестоимости реализованной прод-ции представляет процесс калькулирования полной себестоимости продукции по статьям затрат.

Бюджет коммерческих расходов представляет сведения о прогнозной оценке общих накладных расходов на весь объем реализованной продукции.

Бюджет управленческих расходов вкл-ет сведения о прогнозной оценке административных накладных расходов.

Инвестиционный бюджет -это бюджет капиталовложений (приобретение строительства, модернизация.., если они предусмотрены) Источником покрытия этих расходов могут быть как собственные так и заемные ДС.

Итоговым шагом является составление прогнозного бух баланса, в который входят все данные показатели предыдущих рассчитанных бюджетов.

Фин. бюджеты п/п по сути дублируют собой бух отчетность п/п и составляются под руководством собственника и с учетом его хоз. интересов.

При составлении бюджетов п/п очень часто используют 2 метода:

1.приростный метод составления бюджета

2.метод составления бюджетов с «нуля».