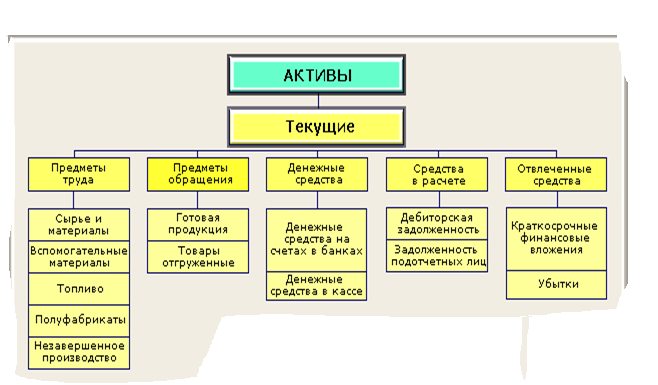

Предметы обращения

Товары отгруженные

Готовая продукция

Рис. 2.4. Состав предметов обращения

Предметы обращения – это готовая продукция на складе предприятия, предназначенная для реализации, и товары отгруженные. Товары отгруженные находятся в собственности предприятия до тех пор, пока к покупателю не перейдет право собственности на них.

К четвертой группе денежные средства относятся:

наличные денежные средства в кассе предприятия,

свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке,

ценные бумаги (акции, облигации, сберегательные сертификаты, векселя).

Денежные

средства

Прочие

счета в банках

Касса

Валютные

счета

Расчетные

счета

Рис. 2.5. Состав денежных средств

Средства в расчетах – это долги других организаций или лиц данному предприятию. Такая задолженность называется дебиторской, а сами должники – дебиторами. Это задолженность за товары и услуги, продукцию по выданным авансам, по полученным векселям. Дебиторская задолженность возникает в результате действующих форм расчетов за товары и услуги, продукцию, в том случае, когда их передача покупателю и платежи за них не совпадают во времени.

Дебиторами могут быть и работники предприятия. Таких должников называют подотчетными лицами.

Средства

в расчетах

Задолженность подотчетных

лиц

Дебиторская задолженность

Рис. 2.6. Состав средств в расчетах

Часть активов по ряду причин может не участвовать в хозяйственном обороте. Их принято называть отвлеченными активами.

Отвлеченные

активы

Долгосрочные отвлеченные

активы

Текущие отвлеченные

активы

Инвестиции

Краткосрочные финансовые вложения

Капитальные вложения

Убытки

Долгосрочные финансовые вложения

Рис. 2.7. Состав отвлеченных активов

В свою очередь отвлеченные активы делятся на долгосрочные и краткосрочные . Краткосрочные отвлеченные активы могут быть представлены краткосрочными финансовыми вложениями и убытками.

Под инвестициями понимаются долгосрочные вложения средств. В их составе выделяют капитальные вложения самого предприятия и долгосрочные финансовые вложения в другие организации.

Под капитальными вложениями понимают затраты, осуществленные в связи со строительством или приобретением основных средств или нематериальных активов.

Долгосрочные и краткосрочные финансовые вложения - это вложения денежных средств или иного имущества в другие организации с целью получения дохода или контроля над их деятельностью. К ним относятся вложения в уставные капиталы, акции, облигации.

Убытки - это потеря активов в результате нерационального хозяйствования или стихийных бедствий. Данная часть активов полностью выбывает из хозяйственного оборота. В каждой организации установлен контроль за убытками по времени их возникновения и порядком их покрытия.

Группировка активов по времени использования предполагает деление их на долгосрочные и текущие активы.

Данная группировка имеет большое значение в контроле за формированием себестоимости продукции, работ, услуг.

Долгосрочные активы - это часть экономических ресурсов хозяйствующего субъекта, используемых в течение длительного времени. К ним относятся основные средства, нематериальные активы, часть отвлеченных активов (кроме краткосрочных финансовых вложений и убытков).

В состав текущих активов включаются предметы труда, денежные средства, предметы обращения, средства в расчетах и часть отвлеченных активов.

Задание 2. 1.

Сгруппировать хозяйственные средства ЗАО «Стройиндустрия» по видам имущества и на 1 февраля 200____г.

Исходные данные:

|

||

№ п/п

|

Наименование имущества и источников его формирования

|

Сумма, руб.

|

1. |

Кирпич |

284.000 |

2. |

Нераспределенная прибыль прошлых лет |

1.202.000 |

3. |

Задолженность автобазе за предоставленные услуги |

65.200 |

4. |

Шифер |

146.400 |

5. |

Компьютеры |

282.110 |

6. |

Телефакс |

92.000 |

7. |

Задолженность Энергосбыту за электроэнергию |

6.000 |

8. |

Задолженность шиферному заводу за материалы |

124.200 |

9. |

Подъемные краны |

210.000 |

10. |

Железобетонные конструкции и детали |

186.000 |

11. |

Краска |

2.050 |

12. |

Трубы водопроводные |

12.000 |

13. |

Песок |

1.400 |

14. |

Задолженность экспедитора по подотчетным суммам |

3.200 |

15. |

Наличные деньги в кассе |

200 |

16. |

Доходы будущих периодов |

824.000 |

17. |

Спецодежда и спецобувь |

14.200 |

18. |

Бульдозеры |

482.000 |

19. |

Здание управления |

607.000 |

20. |

Денежные средства на расчетном счете в банке |

2.403.000 |

21. |

Задолженность перед бюджетом по налогам |

182.100 |

22. |

Задолженность заказчиков за сданные им объекты строительства |

410.000 |

23. |

Гвозди |

7.200 |

24. |

Задолженность работникам предприятия по заработной плате |

704.000 |

25. |

Задолженность поставщику за цемент и песок |

302.000 |

26. |

Грузовые автомобили |

366.500 |

27. |

Незаконченный строительством объект |

5.518.840 |

28. |

Уставный капитал |

2.000.000 |

29. |

Приобретенные программные средства на праве пользования |

9.800 |

30. |

Добавочный капитал |

542.800 |

31. |

Долгосрочные кредиты банка |

1.800.000 |

32. |

Резервный капитал |

290.000 |

33. |

Полученный аванс от заказчика |

750.000 |

34. |

Денежные средства на валютном счете в банке |

120.000 |

35. |

Пиломатериалы |

36.400 |

36. |

Прибыль отчетного года |

2.402.000 |

|

ИТОГО: |

22.388.600 |

Произведите группировку имущества по видам и обобщите полученные данные в таблице 2.1.

Таблица 2.1

№ п/п |

Группа |

Подгруппа активов

|

Виды активов |

Сумма, руб. |

I

|

Средства труда

|

Основные средства

|

|

|

Нематериальные активы |

|

|

||

Итого средств труда |

|

|

||

|

Предметы труда

|

Предметы труда

|

|

|

Итого предметов труда |

|

|

||

II

|

Предметы обращения |

Предметы обращения

|

|

|

Итого предметов обращения |

|

|

||

|

Денежные средства

|

Денежные средства

|

|

|

Итого денежных средств |

|

|

||

|

Средства в расчетах

|

Средства в расчетах

|

|

|

Итого средств в расчетах |

|

|

||

|

Отвлеченные активы

|

Отвлеченные активы

|

|

|

Итого отвлеченных активов |

|

|

||

|

|

Всего активов

|

|

|

Задание 2.2

На основе данных для выполнения задания сгруппировать имущество организации по видам образования.

Исходные данные: