3.7.Проверка гипотезы о законе нормального распределения по критерию Пирсона с помощью табличного процессора Excel

Вместо заполнения большого количества таблиц можно воспользоваться статистическими функциями.

Проверку гипотезы о законе нормального распределения выполним на примере интервального вариационного ряда, построенного в пункте 2.2, и статистических характеристик ряда из пункта 3.4.

Рис. 3. Хи тест

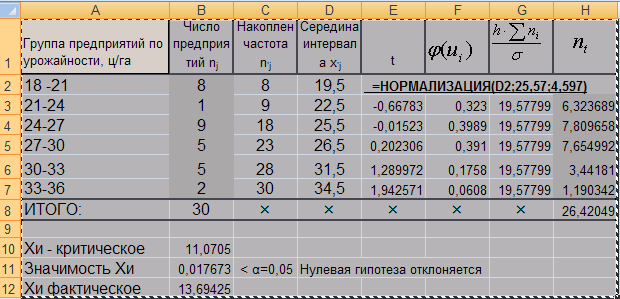

Находим нормализованные значения признака (рис 1.). Вызываем список функций, выбираем функцию «НОРМАЛИЗАЦИЯ» (STANDATRDIZE). В поле «Х» вводим название ячейки первого интервала, во втором поле среднее значение по выборке, в третьем поле стандартное отклонение выборки. Копируем данную формулу для остальных строк.

По таблице плотности распределения φ(u) находим вероятность распределения этих значений и заполняем следующий столбец.

Следующий столбец заполняем рассчитанным выражением .

Находим теоретические частоты по формуле (2) и заполняем последний 8 столбец.

Далее, для вычисления критерия Пирсона, воспользуемся функцией «ХИ2ТЕСТ». В поле «Фактический интервал» выделяем массив фактических частот, в поле «Ожидаемый интервал» вводим массив теоретических частот. В результате получаем значимость фактического критерия Пирсона. Чтобы получить фактическое значение критерия Пирсона, воспользуемся функцией «ХИ2ОБР». В поле «вероятность» вводим полученную значимость критерия (ячейка B11), а в поле «степени_свободы» соответствующее число степеней свободы для данной группировки. В данном случае n-1=5 (n – число групп).

Полученную в пункте 5 фактическую значимость критерия Пирсона «p» сравниваем с установленным уровнем значимости «α». Если αфакт<α=0,05, то утверждаем, что эмпирическое распределение сходно с теоретическим и нулевая гипотеза отвергается. Далее, если нужно, мы находим фактическое значение критерия по значимости «α» и числа степеней свободы.

4.Корреляционно-регрессионный анализ

4.1.Определение параметров уравнения регрессии и показателей тесноты корреляционной связи

Социально-экономические явления находятся между собой в сложной взаимосвязи, зависимости. По характеру зависимости статистика различает два вида связей:

1)функциональную;

2)корреляционную.

Корреляционная связь характеризуется тем, что между изменением независимой переменной (факторного признака) и зависимой переменной нет полного соответствия: каждому значению факторного признака может соответствовать распределение значений результативного.

Корреляционная связь проявляется лишь в массе случаев – в совокупности достаточно большого объема. При этом изменение независимой величины ведет к изменению среднего значения зависимой переменной.

По направлению различают прямые и обратные связи. При прямой связи с увеличением факторного признака увеличивается результативный. При обратной связи с ростом факторного признака значения результативного уменьшаются.

По аналитическому выражению связи делятся на прямолинейные (линейные) и криволинейные (нелинейные). Линейная связь выражается линейной функцией (уравнением прямой), нелинейная – криволинейной в виде параболы, гиперболы, показательной кривой и т.д.

Функция, отображающая корреляционную связь между признаками, называется уравнением регрессии. Уравнение регрессии выражается функцией у = f(х1,х2,…, хn).

Уравнения регрессии могут иметь следующую форму.