19.5. Валютна інтеграція. Спільна валютна політика та запровадження євро

Валютну інтеграцію як невід'ємний елемент економічної інтеграції варто розглядати у контексті послідовності кількох основних стадій організації валютних відносин:

гармонізації, тобто зближення та взаємного пристосування національних господарств і валютних систем;

координації, тобто узгодження цілей валютної політики;

уніфікації, тобто проведення єдиної валютної політики.

Як правило, перехід до кожного наступного етапу інтеграції супроводжується формуванням наднаціонального механізму валютного регулювання і створенням інституціональної інфраструктури — міждержавних валютно-кредитних і фінансових організацій.

Отже, валютна інтеграція передбачає створення регіональних зон, у межах яких забезпечується відносно стійке співвідношення курсів національних валют або поступова заміна їх регіональною валютою, а також спільне регулювання валютних відносин та єдина валютна політика щодо інших країн. Складовими валютної інтеграції найрозвиненіших валютних об'єднань є:

підтримання ринкового курсу власної валюти в межах узгодженого паритету;

використання як паритету валюти країн-учасниць найсильнішої національної валюти або міжнародної розрахункової одиниці;

створення спільного фонду для надання кредитів країнам-учасницям для підтримання курсу власної валюти;

заснування міждержавного органу для грошово-кредитного та валютного регулювання.

Процес валютної інтеграції відбувається через дію механізму валютної інтеграції. Механізм валютної інтеграції — сукупність валютно-кредитних методів регулювання, спрямованих на поступовий перехід до вищого ступеня інтеграції. Як правило, зрілі форми економічної інтеграції вимагають адекватного ступеня інтеграції валютних відносин. Так, уніфікація валютної політики країн — учасниць інтеграційного об'єднання може мати місце за умов вільного руху товарів, послуг, капіталу між ними, що, у свою чергу, передбачає досягнення економічного і валютного союзу.

Валютний союз — один із типів міжнародних валютних систем, представлений групою країн, які встановили межі взаємних коливань курсів своїх національних валют і використовують однакові засоби валютного регулювання. Розрізняють дві головні складові валютного союзу між двома і більше країнами:

1) валютно-курсовий союз — угода країн-учасниць щодо постійного фіксування їх обмінних курсів за відсутності курсових коливань (запровадження єдиної валюти є логічним завершенням такої ситуації);

2) повна фінансова інтеграція, що означає скасування будь-яких перешкод щодо руху фінансового капіталу між учасниками валютного союзу.

Повна фінансова інтеграція має супроводжуватися певними заходами: по-перше, узгодженням грошової політики у країнах-учасницях, оскільки різниця у темпах зростання грошової маси спричинятиме різницю відсоткових ставок, що загрожуватиме встановленим валютним паритетам; по-друге, запровадження єдиної валюти потребує створення центрального банку союзу для контролю грошової пропозиції та регулювання курсу єдиної валюти відносно валют інших (третіх) країн. Для цього необхідним є створеннярезервно-го фонду центрального банку валютного союзу з валют третіх країн.

Отже, характерними ознаками валютного союзу як одного з типів міжнародних валютних систем є: постійне фіксування валютних курсів, логічним завершенням якої є запровадження єдиної валюти; наявність розвинутої інституціональної інфраструктури і єдиного центрального банку союзу; вільний рух фінансового капіталу між країнами — учасницями валютного союзу.

Валютна система сучасного Європейського Союзу мала декілька етапів розвитку (Механізм валютних курсів, план Делора, Маастрихтський договір), ставши міжнародною валютною системою типу "валютний союз", що має назву Європейський валютний союз.

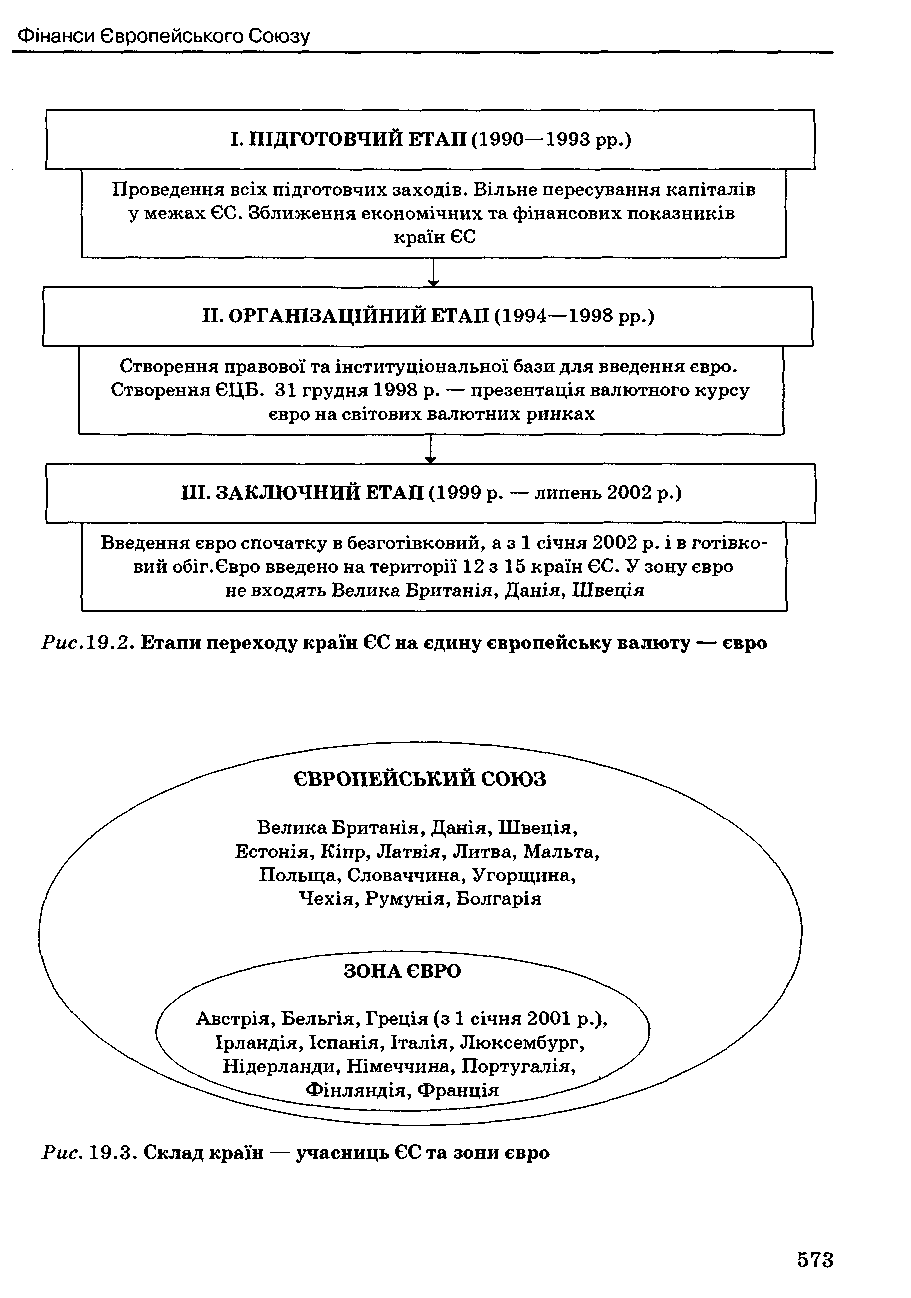

Гармонізація валютної політики у рамках формування валютного союзу проводилася у три етапи (рис. 19.2, 19.3):

1 липня 1990 р. — 31 грудня 1993 р. — лібералізація ринків капіталів і посилення координації та співробітництва в рамках Комітету керуючих центральних банків; досягнення стабільності цін і валютних курсів; посилення координації економічної політики держав-членів;

1 січня 1994 р. — 1 січня 1999 р. — створення Європейського валютного інституту на базі Комітету керуючих центральних банків, підготовка до створення Європейського центрального банку;

з 1 січня 1999 р. введення в обіг єдиної грошової одиниці — євро:

зі січня 1999 р. до 1 січня 2002 р. — євро використовували тільки в безготівковому обігу паралельно з національними валютами. За господарськими суб'єктами зберігалося право вибору між євро та національними грошовими знаками. Лише в євро з 1 січня 1999 р. обов'язково проводилися міжбанківські розрахунки, здійснювалися операції на фінансових ринках, емісія державних цінних паперів;

зі січня до 1 липня 2002 р. — національні валюти країн — учасниць ЄВС повністю замінюються на євро в усіх сферах безготівкових розрахунків. Банкноти та монети в євро надходять у готівковий обіг і використовуються паралельно з національними грошовими знаками, а останні з 1 липня 2002 р. втрачають статус законного засобу платежу;

зі липня 2002 р. — євро — єдиний законний платіжний і розрахунковий засіб у ЄВС. Емітент євро — Європейський центральний банк.

Маастрихтська угода передбачила створення потужного організаційного "каркаса" для нової валютно-фінансової системи в Європі і світі. У результаті формування Європейського економічного і валютного союзу та вироблення механізму реалізації спільної валютної політики впродовж 1990-х років утворено інституційну структуру для управління цим союзом — Європейську систему центральних банків, яка складається з Європейського центрального банку (детальніше про це див. у підрозділі 19.6) і національних центральних банків країн ЄС. На Європейську систему центральних банків покладено відповідальність за спільну монетарну політику країн — членів єврозони, здійснення валютних операцій, управління та підтримання валютних резервів, забезпечення безперебійного функціонування платіжної системи, здійснення банківського нагляду. Європейська центральна система банків має не лише виключне право емісії євробанкнот у межах зони євро, а й сприяє здійсненню заходів, змістом яких є зміцнення стабільності фінансової системи ЄС.

Європейська система центральних банків є незалежним інституціональним елементом Європейського економічного і валютного союзу, що проводить незалежну грошово-кредитну політику, основні напрями якої розробляє Європейський центральний банк, а центральні банки країн-учасниць відповідають за її дотримання. Найважливіше завдання грошово-кредитної політики Європейської системи центральних банків — забезпечення стабільності внутрішніх цін у середньостроковому періоді. Цей показник визначається як темп приросту гармонізованого індексу споживчих цін, який не перевищує 2 % від аналогічного періоду попереднього року. Цінова стабільність у Європейському економічному і валютному союзі спирається на моніторинг, аналіз і прогнозування динаміки цін, визначення факторів ризику їх дестабілізації. Аналітичну базу для цього становить динаміка таких макроекономічних показників: середньої заробітної плати, валютних курсів, курсів цінних паперів.

визначення та здійснення валютної політики ЄС;

проведення операцій з іноземною валютою;

підтримка та регулювання офіційних іноземних валютних резервів дер-жав-членів;

сприяння злагодженому функціонуванню системи платежів.

Капітал Європейської системи центральних банків (5 млрд євро) та іноземний резервний актив (50 млрд євро) як джерела використовують національні банківські системи держав зони євро згідно з критеріями, що ґрунтуються на розмірі національного валового продукту та кількості населення.

Європейська система центральних банків є надзвичайно важливим компонентом Європейського економічного і валютного союзу. її рішення і діяльність роблять багато для того, щоб забезпечити успіх валютної інтеграції та спільної монетарної і валютної політики ЄС. Це, у свою чергу, є запорукою фінансової стабільності, важливою умовою довіри до системи економічного регулювання та невід'ємною складовою формування єдиної фінансової політики в рамках ЄС.