Тема10 соціальні позабюджетні фонди

10.1. Необхідність, зміст і роль соціальних позабюджетних фондів

Позабюджетні фонди — важлива складова державних фінансів і самостійна ланка фінансової системи країни. їх виникнення та функціонування пов'язане з наявністю товарно-грошових відносин.

Державні фонди були запроваджені задовго до формування бюджету як єдиного централізованого грошового фонду й існували у вигляді спеціальних фондів та особливих рахунків. Із розширенням сфери діяльності держава потребувала все більших грошових коштів, що зосереджувалися в особливих фондах і мали спеціальне призначення. Таким фондам притаманний, як правило, тимчасовий характер. Після виконання запланованих заходів і припинення їх фінансування спеціальні фонди ліквідовувалися. Множинність таких фондів створювала певні фінансові незручності й потребувала додаткових коштів на управління.

Із розвитком і зміцненням держави спеціальні фонди було уніфіковано і створено на основі їх об'єднання державний бюджет, який після розгляду і схвалення парламентом набував статусу закону, обов'язкового до виконання.

У сучасних умовах через державні фінанси здійснюється важливий вплив на соціальні та економічні процеси, які відбуваються в суспільстві. Виконуючи властиві для конкретного етапу розвитку функції, держава забезпечує фінансування заходів щодо соціального захисту населення, підтримки державного сектору національної економіки, реалізації пріоритетних загальнодержавних програм. Основну роль у перерозподілі фінансових ресурсів між територіями, галузями, сферами діяльності, юридичними, фізичними особами відіграють державний та місцеві бюджети. Обсяги видатків бюджетів залежать від їх дохідної частини, а також не мають чинити надмірний вплив на підприємницьку діяльність.

З метою вирішення окремих загальнодержавних програм залучаються інші форми перерозподілу централізованих фінансових ресурсів, до яких належать позабюджетні фонди. Ринкові умови господарювання і наявність різних форм власності створюють об'єктивні умови для функціонування позабюджетного механізму розподілу грошових коштів, який надає можливість залучати додаткові фінансові ресурси від підприємств, установ, організацій, фізичних осіб і спрямовувати їх на суспільні потреби.

Позабюджетні фонди мають певні переваги. Зміни, які відбуваються в економіці та соціальному житті суспільства, потребують прийняття оперативних управлінських рішень. Формування і використання бюджетних коштів регламентується нормативно-правовими актами на рік, а в позабюджетних фондах, що регулюються органами виконавчої влади, можливі зміни впродовж звітного періоду. Так, за наявності додаткових надходжень коштів можуть бути збільшені розміри соціальних виплат. Кошти, інвестовані в цінні папери, приносять додатковий дохід. Позабюджетні фонди підлягають управлінню та контролю на засадах трипартизму.

Дослідження теоретичних засад позабюджетних фондів виявило різні підходи до їх визначення. їх розглядають як: державні цільові фонди, що є формою перерозподілу і використання фінансових ресурсів, залучених державою для фінансування суспільних потреб; фонди фінансових ресурсів цільового призначення, які використовуються для задоволення економічних і соціальних потреб держави, підприємницьких структур та окремих громадян; загальнодержавні фонди цільового призначення.

Поняття "фонд" означає кошти, акумульовані на спеціальному рахунку і призначені на конкретні цілі. Фінансові ресурси можуть використовуватись у фондовій та нефондовій (потоковій) формах. Позабюджетні фонди належать до першої групи, а їх назва вказує на цільове призначення. У перспективі фінансова наука може запропоновувати нове поняття або використати іноземний досвід з визначенням їх як спеціальних фондів.

До спеціальних фондів у світовій практиці належать різноманітні автономні і приєднані бюджети, позабюджетні фонди, спеціальні кошториси і рахунки, які виконують, у першу чергу, економічну та соціальну функції. За рахунок коштів таких фондів держава надає соціальні послуги населенню, субсидії та кредити підприємствам, регулює національну економіку тощо.

У фінансових системах більшості країн світу спеціальні фонди займають вагоме місце. Обсяг акумульованих у них коштів є досить значним. У Франції спеціальні фонди за розміром наближаються до державного бюджету країни, в Японії зі спеціальних фондів фінансується більше половини державних видатків, у Великобританії — понад третина.

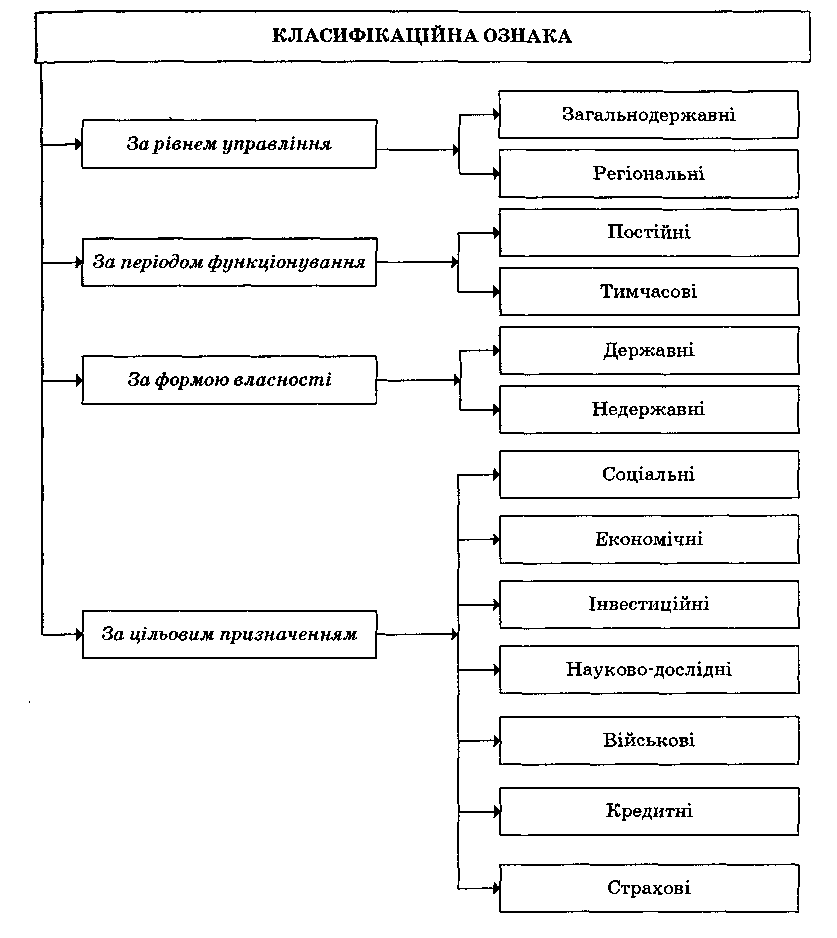

Позабюджетні фонди різняться один від одного за правовим статусом, строком дії, цілями використання тощо (рис. 10.1).

Рис. 10.1. Класифікація позабюджетних фондів

В Україні найбільшого поширення набули загальнодержавні соціальні позабюджетні фонди, що мають постійний характер.

Соціальні позабюджетні фонди доцільно розглядати як особливе явище товарно-грошових відносин. Вони є формою перерозподілу валового внутрішнього продукту у грошовому вираженні з метою формування централізованих фондів грошових коштів та їх використання на соціальні програми.

Всі види розподільних відносин, які здійснюються за допомогою соціальних позабюджетних фондів, можна виокремити в такі групи:

між органами державної виконавчої влади та юридичними особами, які сплачують внески у фонди;

між органами державної виконавчої влади і фізичними особами, які сплачують внески та отримують соціальні допомоги з цих фондів;

між органами державної виконавчої влади, пов'язані з перерозподілом коштів державного бюджету, окремих соціальних фондів;

між органами державної виконавчої влади та кредитними установами з приводу отримання та повернення кредитів, вкладення тимчасово вільних коштів на депозитні рахунки;

між робочими органами фондів й установами, організаціями, які надають громадянам соціальні послуги.

Сукупність зазначених вище грошових відносин характеризує зміст позабюджетних фондів. Об'єктивна необхідність таких фондів пов'язана з тим, що в умовах товарно-грошових відносин держава має ефективно організувати перерозподіл валового внутрішнього продукту, формуючи фонди грошових коштів з метою повної реалізації своєї соціальної політики.

Матеріальним вираженням цих відносин є централізовані фонди грошових коштів, які характеризуються такими ознаками:

цільове призначення коштів;

правове регулювання формування і використання коштів;

перебування коштів у розпорядженні спеціальних органів державної виконавчої влади;

перерозподіл коштів всередині кожного напряму соціальної політики;

динамічність;

мобільність;

наявність резервних фондів у їх складі.

За формою бюджети соціальних позабюджетних фондів є фінансовими планами спеціальних органів державної виконавчої влади, які мають особливий склад і структуру доходів та видатків, характеризуються певним порядком складання, затвердження і виконання.

Організаційна структура позабюджетних фондів складається з правлінь та виконавчих дирекцій, що розпоряджаються коштами цільового призначення.

Робочі органи позабюджетних фондів взаємодіють із законодавчою владою, між собою, з фінансовими та кредитними організаціями (рис. 10.2).

Основним призначенням соціальних позабюджетних фондів є забезпечення спеціальних органів державної виконавчої влади таким обсягом фінансових ресурсів, який був би достатнім для виконання ними своїх повноважень.

Соціальні позабюджетні фонди відіграють важливу роль, яка виявляється у тому, що:

Рис. 10.2. Суб'єкти управління коштами соціальних позабюджетних фондів

1) вони є важливою формою перерозподілу валового внутрішнього продукту, яка активно застосовується державою в умовах ринкових перетворень. Обсяг соціальних фондів становить близько половини обсягу доходів державного бюджету;

2) формуючи позабюджетні фонди, держава використовує додаткові до бюджетних канали надходження грошових коштів у формі обов'язкових внесків для своєї соціальної політики, закріплюючи за страховими внесками конкретні соціальні виплати й послуги;

3) соціальні позабюджетні фонди функціонують на страхових засадах, що передбачає солідарний перерозподіл коштів між учасниками; за мінімальних платежів забезпечуються грошові виплати у зв'язку з настанням страхових випадків;

4) вони є інструментом соціального захисту населення. Держава гарантує громадянам матеріальну підтримку в разі настання пенсійного віку, втрати працездатності, втрати годувальника, безробіття, народження дитини тощо;

5) соціальні позабюджетні фонди є важливим інструментом державного впливу на ринку праці при вирішенні демографічних проблем, організації охорони праці на підприємствах.