Тема 8 державний кредит

8.1. Економічна природа та роль державного кредиту

Питання державного кредиту, дослідження державного боргу мають давню традицію як у зарубіжній, так і у вітчизняній фінансовій науці. Батьківщиною державного кредиту вважається Англія. Зокрема, вміле використання державного кредиту для фінансування державних потреб підняло Англію у XVII ст. до великої слави, могутності і величі. Розквіт економіки і динамічний розвиток Англії, незважаючи на зростання дерзкавного боргу, став прикладом, який почали наслідувати всі держави світу. Поява і розвиток у XVII ст. державних кредитних операцій спонукали уряди різних країн до залучення коштів для покриття своїх потреб шляхом позик і кредитів, які стали відігравати надзвичайно важливу роль у забезпеченні державних органів додатковими фінансовими ресурсами та у фінансуванні бюджетних дефіцитів.

Державний кредит в умовах повноцінної ринкової економіки і демократичних форм державності — досить розвинена ланка державних фінансів, що відіграє важливу роль у функціонуванні фінансової системи. Ця роль доволі багатогранна і вже давно не зводиться лише до проблеми пошуку і залучення коштів, яких бракує, а пов'язується з регулюванням соціально-економічних процесів.

Державний кредит як специфічна ланка державних фінансів — досить складне і багатогранне явище у суспільстві, своєрідна суспільна позикова система. Розкриваючи економічну природу державного кредиту, доцільно проаналізувати основні сутнісні характеристики цього поняття. Система таких найважливіших характеристик передбачає з'ясування сутності державного кредиту в таких аспектах:

за економічним змістом;

матеріально-речовим втіленням;

формою прояву;

юридично-правовим статусом.

Як відомо, кожна економічна категорія має свій зміст, понятійне навантаження, займає відведене їй місце. У зв'язку з цим слід підкреслити, що державний кредит є самостійною економічною категорією, яка будучи невід'ємною складовою фінансів, характеризується ознаками, притаманними фінансам у цілому, але одночасно має свої особливості, які відрізняють її від інших сфер і ланок фінансових відносин.

Як економічна категорія державний кредит — сукупність економічних відносин між державою в особі органів влади і управління, з одного боку, і резидентами (фізичними та юридичними особами) та нерезидентами (у тому числі іноземними державами й міжнародними фінансовими інституціями), з іншого, при яких держава традиційно виступає у ролі позичальника (рідше кредитора і гаранта).

У класичному розумінні державний кредит безпосередньо обслуговує економічні інтереси держави, опосередковує зв'язки між державним бюджетом і всіма сферами економіки і при цьому держава, зазвичай, відіграє роль позичальника, а юридичні і фізичні особи — роль кредиторів. Споконвічно за допомогою державного кредиту залучаються тимчасово вільні фінансові ресурси юридичних і фізичних осіб, які використовуються для задоволення постійно зростаючих державних потреб. Проте у сфері міжнародних економічних відносин держава може виступати одночасно і кредитором, і позичальником. У тих випадках, коли держава бере на себе відповідальність за погашення позик чи виконання інших зобов'язань, взятих фізичними і юридичними особами, вона є гарантом. У кількісному співвідношенні переважає діяльність держави як позичальника коштів, натомість, обсяги операцій, у яких вона виступає у ролі кредитора і гаранта, значно менші.

Матеріально-речовим втіленням державного кредиту є рух позичкового капіталу у результаті вторинного перерозподілу валового внутрішнього продукту. Особливістю такого руху є те, що кошти, які мобілізуються за допомогою державного кредиту, не формують окремого фонду, а перерозподіляються, як правило, через бюджет. Тобто державний кредит забезпечує формування і використання централізованих грошових фондів держави. З одного боку, держава мобілізує вільні грошові кошти юридичних і фізичних осіб у тимчасове користування; а з іншого — ціною позикового капіталу для держави є відсоток за позикою, джерелом сплати якого виступають кошти бюджету.

Конкретними формами прояву державного кредиту є державні позики (забезпечені випуском цінних паперів чи залучені на підставі угод) та гарантії. На відміну від державних позик, які відразу впливають на величину централізованого грошового фонду — бюджету, гарантування погашення зобов'язань не обов'язково призводить до зміни останнього. Якщо боржник своєчасно і в повному обсязі розрахувався за своїми зобов'язаннями, то гарант (у нашому випадку держава) не несе будь-яких додаткових витрат.

За юридично-правовим статусом державний кредит можна трактувати як врегульований нормами права механізм залучення додаткових коштів державою або сукупність особливих фінансових правовідносин, передбачених нормативно-правовими актами, що обумовлюються політико-економічними прерогативами держави у процесі залучення нею тимчасово вільних коштів на засадах добровільності, зворотності, платності і строковості. Юридичною основою державних позик є договір/угода. Навіть у випадку залучення державних позик шляхом випуску цінних паперів, кредитори (замість надання у розпорядження держави на певний строк коштів) отримують документи — державні цінні папери, які надають їм певні фінансово-правові переваги. Зазвичай угодами оформляються кредити від урядів інших країн та міжнародних організацій, тоді як за допомогою цінних паперів мобілізуються кошти на фінансовому ринку.

У традиційному розумінні державний кредит виникає як реакція на бюджетні дефіцити, зумовлені неекономним, нераціональним використанням коштів, або додатковими з економічних, соціальних і політичних причин державними видатками, що виходять за межі фіскальних можливостей оподаткування. Саме тому об'єктивна необхідність використання державного кредиту для задоволення суспільних потреб зумовлена постійною суперечністю між обсягом цих потреб і можливостями держави щодо їх задоволення за рахунок коштів єдиного централізованого фонду дерлсави — бюджету. За сучасних функцій держави і потенційних фіскальних можливостях ефективної ринкової економіки державний кредит має особливе значення у зосередженні, з'єднуванні й використанні розрізнених капіталів в інтересах суспільства. Державний кредит набув вражаючих масштабів за умов розвинутого фінансового сектору економіки та демократичних форм державності, оскільки уряди щоразу намагаються проводити політику "щедрих" видатків у поєднанні з невідчутними методами мобілізації доходів, у тому числі за допомогою державного кредиту. Таким чином, сучасні фінансові системи побудовані на двох фіскальних засадах: податковій і кредитній. Податки і позики є свого роду взаємодоповнюючими інструментами державних фінансів, за допомогою яких держава мобілізує кошти для фінансування своїх постійно зростаючих потреб. З приводу оптимального поєднання податків і позик ще у 1832 р. декабрист, суспільний діяч і вчений М.Ф. Орлов у праці "Все про державний кредит" писав: "Вся наука фінансів полягає у тому, щоб обидва інструменти — податки і позики — урівноважити так, щоб податки не перешкоджали позикам, а позики полегшували податки".

Державний кредит — специфічна інтегрована категорія, яка за внутрішньою сутністю та економічною природою поєднує характерні особливості двох видів грошових відносин — фінансів і кредиту. Усе це зумовлює багатоплановий характер взаємодії державного кредиту із державним бюджетом, безпосередній зв'язок із системою оподаткування та рухом позикового капіталу.

Державний кредит

Державний кредит як фінансова категорія і метод мобілізації коштів для тимчасового поповнення бюджетного фонду має низку особливостей, що відрізняють його від класичних фінансових категорій і, зокрема, податків.

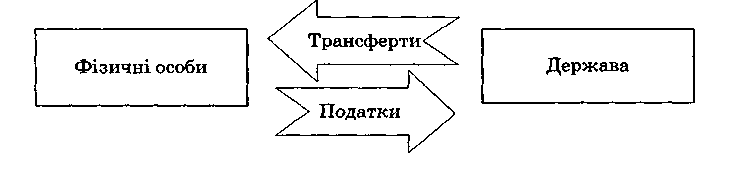

По-перше, податкам притаманний односторонній безеквівалентний рух вартості — від платника до бюджету або у державні цільові фонди (зворотний рух можливий тільки у випадку повернення переплачених або помилково стягнених сум) (рис. 8.1).

Рис. 8.1. Рух грошових потоків в умовах податкових відносин

Для державного кредиту характерний двосторонній рух вартості на принципах строковості, поворотності, платності — через певний період часу внесена сума повертається з відсотками (рис. 8.2). Тобто державний кредит, з одного боку, є джерелом формування додаткових фінансових ресурсів держави, а з іншого — джерелом збільшення доходів власників цінних паперів шляхом виплати відсотків і виграшів за державними позиками.

Рис. 8.2. Рух грошових потоків в умовах державного кредиту

По-друге, на відміну від податків, що відображають процес примусового відчуження частки доходів юридичних осіб і громадян на загальносуспільні потреби і характеризуються примусовим характером стягнення, державний кредит має добровільний характер (хоча в історії окремих держав відомі випадки відходу від принципу добровільності при розміщенні позик). Іншими словами, податки — це імперативні грошові відносини, тоді як кредит — це відносини, що базуються на довірі, високій репутації і відповідальності.

По-третє, якщо в організаційно-правовому аспекті податок — обов'язковий платіж, який надходить у бюджет у визначених законом розмірах і встановлені строки, то державні запозичення, як правило, здійснюються тоді, коли вичерпано інші джерела мобілізації фінансових ресурсів держави або коли доцільно обмежити рівень оподаткування.

По-четверте, призначення державного кредиту виявляється насамперед у тому, що він є засобом мобілізації державою додаткових фінансових ресурсів, тоді як податки — основне фінансове підґрунтя існування держави.

Разом з тим, за своєю соціально-економічною сутністю державний кредит має безпосередній зв'язок із системою оподаткування. Зокрема, податки є основним джерелом погашення боргу і виплати відсотків у майбутньому. Тобто державний кредит є свого роду антиципацією податків, іншими словами податками, взятими наперед, авансом.

Як економічна категорія державний кредит поєднує особливості кредитних відносин і, зокрема, здійснюється на принципах зворотності, терміновості і платності. Проте між державним і банківським кредитом, як класичною формою кредитних відносин, є суттєві відмінності.

По-перше, банківський позиковий фонд використовується для кредитування підприємств (з метою забезпечення безперебійності процесу розширеного відтворення і підвищення його ефективності) чи приватних осіб (для вирішення тимчасових індивідуальних фінансових проблем). Коли мова йде про державний кредит, то отримані через державну позику кошти надходять у розпорядження органів державної влади, перетворюючись у додаткові фінансові ресурси держави.

По-друге, характерною ознакою банківського кредитування суб'єктів господарювання є продуктивне використання позикового фонду з метою збільшення вартості додаткового продукту, що є джерелом погашення кредиту і виплати відсотків за ним. У випадку державного кредиту кошти використовуються, як правило, на покриття бюджетного дефіциту. Згодом джерелом погашення державних позик і виплати відсотків за ними є кошти бюджету.

По-третє, у випадку банківського кредиту у ролі позичальника і платника виступає одна і та сама юридична чи фізична особа. Особливістю державного кредиту є те, що безпосереднім позичальником є держава в особі органів державної влади, а виплати кредиторам (власникам державних цінних паперів) забезпечуються переважно за рахунок бюджетних надходжень, зокрема податкових. При цьому коло платників податків (які опосередковано є платниками за державним кредитом) не збігається з колом власників державних цінних паперів.

Як фінансова категорія державний кредит виконує дві функції, фінансів — розподільну і контрольну.

За допомогою розподільної функції державного кредиту забезпечується формування коштів єдиного централізованого фонду держави — бюджету, а інколи (рідко) і державних цільових фондів. Як позичальник, держава акумулює додаткові кошти для фінансування своїх витрат. У промислово розвинутих країнах державні внутрішні позики є основним джерелом фінансування бюджетного дефіциту і разом з тим другим після податків методом фінансування витрат бюджету. Зокрема, частка внутрішнього боргу в загальній сумі державного боргу становить: у США — 86 %, у Великій Британії — 92, в Італії — 96, у Німеччині — 61, у Данії — 74, в Австрії — 71 % . Окрім цього, розподільна функція державного кредиту дає можливість більш рівномірно розподілити у часі і між поколіннями податковий тягар. Цей ефект особливо посилюється у випадку фінансування за рахунок запозичених коштів витрат капітального характеру, що мають загальносуспільне призначення.

Контрольна функція державного кредиту органічно поєднується із контрольною функцією фінансів, однак має свої специфічні риси, породжені особливостями цієї категорії та її внутрішньою сутністю. Вона забезпечує контроль у процесі залучення державних позик і розміщення позикових коштів, дає можливість контролювати напрями та цільове використання позик, строки їх повернення і своєчасність сплати відсотків, проводити моніторинг і забезпечувати платоспроможність та ліквідність держави.

Окрім розподільної та контрольної функцій, державному кредиту прита-маннарегулююча функція. Держава, свідомо використовуючи державний кредит як інструмент регулювання економіки, може проводити певну фінансову політику. Розміри державного кредиту, його форми, методи розміщення і погашення прямо чи опосередковано впливають майже на всі процеси економічного життя держави: рівень оподаткування і масштаби бюджетного фінансування, економічне зростання і розподіл доходів, бюджетний дефіцит і розмір грошової маси в обігу (що тісно пов'язано з темпами інфляції), звуження чи розширення сукупного попиту і пропозиції, рівень споживання і нагромадження, баланс поточних зовнішніх рахунків, міжнародну платоспроможність та кредитний рейтинг держави.

Отже, функції державного кредиту розкривають його об'єктивну необхідність, доцільність використання та функціональне призначення у розвитку держави і суспільства.