Международное движение капитала и процентный паритет.

Движение

капитала характеризует краткосрочные

и долгосрочные инвестиции. Основные

показатели характеризующие движение

капитала является импорт и экспорт

капитала.

Движение

капитала характеризует краткосрочные

и долгосрочные инвестиции. Основные

показатели характеризующие движение

капитала является импорт и экспорт

капитала.

Чистый экспорт капитала, рассчитывается как:

На экспорт и импорт капитала оказывает влияние три фактора:

Номинальный обменный курс (е)

Номинальная ставка процента

И номинальная ставка процента за рубежом

Рост е и ном.ставки в стране стимулирует экспорт но сдерживает импорт.

Уравнение кривой чистого экспорта капитала записывается в виде:

Рассмотрим разные практические ситуации

Исходным условием является отсутствие барьеров для свободного перелива. Инфляционные ожидания статичны.

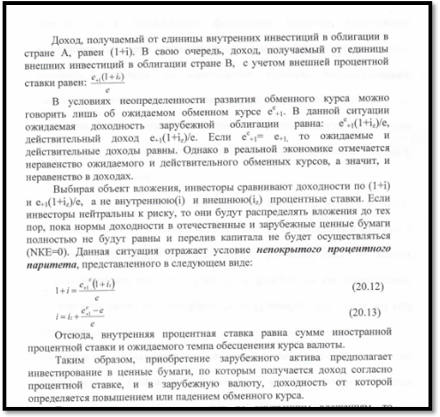

Решая вопрос о вариантах использования ресурсов, инвесторы сравнивают доходность своих и чужих облигаций.

Ситуация 2

Проблемы с изменением обменного курса можно разрешить, если прибегнуть к форвардному контракту, согласно которому инвесторы в начале заключают договор на продажу валюты через год по установленной цене. Такие условия называются покрытым процентным паритетом.

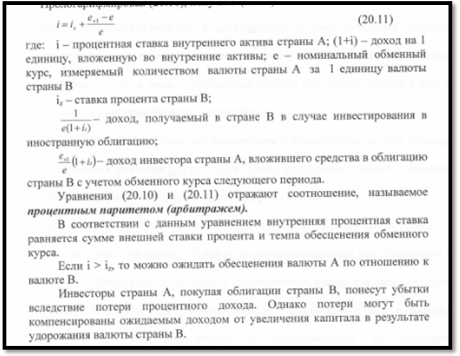

Непокрытый и покрытый процентные паритеты. Условия реального процентного паритета

Ситуация, когда инвесторы нейтральны к риску, ведет к установлению равновесия в условиях непокрытого процентного паритета. Это уравнение представляется в следующем виде:

1+i=![]() ;

;

![]()

Отсюда внутренняя процентная ставка равна сумме иностранной процентной ставки и ожидаемого темпа обесценения курса валюты.

Таким образом, приобретение зарубежного актива предполагает инвестирование в ценные бумаги, по которым получается доход согласно процентной ставке, и в зарубежную валюту, доходность от которой определяется повышением или падением обменного курса.

Если инвесторы учитывают риск по внутренним вложениям, то

![]()

где Pr – премия за риск. Условие Pr>0 означает, что инвесторы желают более высокой доходности по внутренним активам, чем по иностранным.

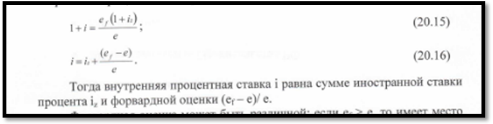

Проблемы с изменением обменного курса можно разрешить, если прибегнуть к форвардному контракту. Инвесторы в начале периода заключают контракт на продажу валюты через год по установленному сегодня форвардному курсу еF. Это цена форвардной продажи в период t+1, но определена она в период t. В данной ситуации зарубежное инвестирование почти полностью покрыто, риск минимален. Такое условие рыночного равновесия называется покрытым процентным паритетом (ППП):

![]() ;

;

![]()

Тогда внутренняя

процентная ставка i

равна сумме иностранной ставки процента

i*

и форвардной

оценки

![]()

Форвардная оценка может быть различной: если еF > еt, то имеет место скидка и i > i*; если еF < еt, то будет премия, i* < i.

Соединив уравнения, получим

![]() Отсюда

форвардный курс есть сумма ожидаемого

обменного курса следующего периода и

произведения текущего обменного курса

и выраженной в процентах премии за риск,

связанный с вложениями во внутренние

ценные бумаги вместо зарубежных.

Отсюда

форвардный курс есть сумма ожидаемого

обменного курса следующего периода и

произведения текущего обменного курса

и выраженной в процентах премии за риск,

связанный с вложениями во внутренние

ценные бумаги вместо зарубежных.

Условия реального процентного паритета

Рассматривается для долгосрочного периода. Согласно международному уравнению Фишера rt = rt*, для оценки долгосрочных периодов используется реальная процентная ставка, которая одинакова во всех странах и не зависит от изменений валютных курсов.

Доказательство:

где r – внутренняя реальная процентная ставка; r* – мировая реальная процентная ставка; π – уровень инфляции.

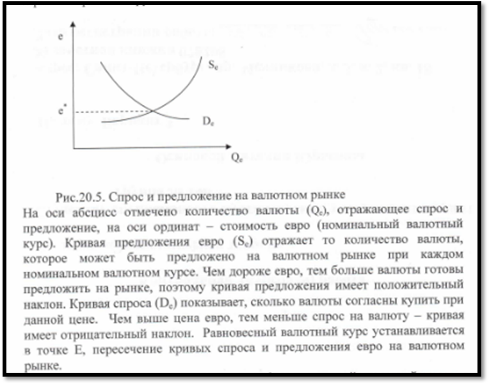

Валютный рынок и режимы валютного курса. Механизм формирования равновесного значения валютного курса в краткосрочном и долгосрочном периодах.

Осуществление международных торговых и финансовых операций предполагает необходимость обмена национальной валюты на другие валюты. Этот обмен осуществляется на валютных рынках.

Равновесный валютный курс, отражает режим плавающих курсов. При режиме фиксированных курсов ЦБ поддерживает определенный курс на заранее установленном интервале. Для этого ЦБ проводит валютные интервенции.

Режим гибкого курса играет роль автоматического стабилизатора, с его помощью регулируют состояние платежного баланса. Но при этом режиме повышается риск торговых и финансовых сделок.

Прежде всего, рассмотрим как определить валютный курс в режиме гибкого валютного курса

ЦБ при фиксированном курсе, то ЦБ может установить курс выше ниже или там же где и равновесный курс.

Если он устанавливает выше, то использует резервы, осуществляет покупку нац валюты, так же ЦБ может запретить покупать иностранную валюту

Когда ниже равновесного, то ЦБ начинает продавать валюту. Накопление резервов в стране с заниженным курсом возможно за счет тех стран, у которых завышенный курс и которые теряют свои резервы.

Таким образом в краткосрочном периоде при сложившимся уровне цен валютный курс устанавливается на рынке под влиянием спроса и предложения валюты. Такой подход характерен для стран с фиксированном курсе.

В долгосрочном периоде регулирования валютных курсов связано с динамикой национальных цен. Взаимосвязь между уровнями цен и валютными курсами находит отражение в законе единой цены.

Действует этот закон когда в государстве существует конкурентный рынок, отсутствуют транспортные издержки и других официальных ограничений

Суть закона в том, что если в одной из стран, курс меньше чем в другой. Они будут снижаться(и повышаться) пока не достигнут Pz или

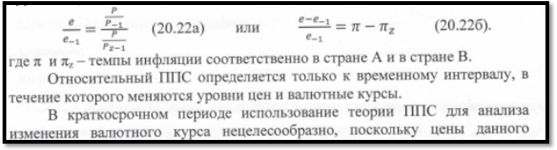

Рассмотрим закон единой цены на уровне всех товарных цен в соответствии с теорией паритета покупательной способности. Согласно теории ППС, обмен валют разных стран определяется только соотношением сложившихся в них уровнем цен. ППС бывает абсолютный и относительный

При Абсолютном покупательной способности(отражает взаимосвязь национальных уровней цен с валютным курсом)

Под относительным ППС понимают равенство процентного изменения обменного курса двух валют за любой период и разности между процентными изменениями национальных уровней цен.