Оптимизация диверсифицированного портфеля ценных бумаг

Суть теории в определении структуры ненадежных активов, которые позволяют либо увеличить доходность либо уменьшить риски.

Доходность определяется по формуле

R= d+A1+Ao/Ao

A-цена продажи и покупки цбумаг

По сколько при формировании портфеля точная доходность не известна, то определяется ожидаемая доходность

R e = сумма (r(ожидаемая доходность бумаги)a(удельный вес ценной бумаги в портфеле) )

Риск заключается в отклонении фактической доходности от ожидаемой

Дисперсия дохода от j-го актива определяется как сумма квадратов отклонений от среднего дохода (re), взвешенных на вероятности получения каждой конкретной величины дохода или:

Аналогично определяется риск всего портфеля ценных бумаг.

Если доходности активов отрицательно коррелируются, то есть реагируют на одни и те же события противоположным образом, то они имеют отрицательную ковариацию. Если доходности активов положительно коррелируются, то есть реагируют на одни и те же событии одинаково, то они имеют положительную ковариацию. Если доходности активов не коррелируются, т. е. независимы друг от друга, то они имеют нулевую ковариацию.

Ценообразование на рынке акций.

Акция – бессрочная ценная бумага, за-крепляющая за совладельцем право на получение дивиденда (дохода) и как минимум формальное право на участие в управление компанией. Акции подразделяются на: именные и предъявительские; простые и привиле-гированные;

В настоящее время существует два основных подхода к определению цены рискового актива: традиционный и портфельный. Традиционный способ заключается в следующем: нынешняя ценность акции, как и любого другого актива, обеспечивающего гарантированный доход в течение ряда будущих периодов, в соответствие с правилами дисконтирования, определяется по формуле:

В основе модели рынка лежит постулат

портфельной теории: доходность и риск

обращающейся на рынке акции определяются

только доходностью и риском рыночного

портфеля. Доходность рыночного портфеля

(rm) исчисляется как средневзвешенная

доходность всех обращающихся акций:

основе модели рынка лежит постулат

портфельной теории: доходность и риск

обращающейся на рынке акции определяются

только доходностью и риском рыночного

портфеля. Доходность рыночного портфеля

(rm) исчисляется как средневзвешенная

доходность всех обращающихся акций:

Формирование ценна на срочные и бессрочные облигации.

Облигация является эмиссионной ценной бумагой, закрепляющей права еѐ держателя на получение от эмитента в предусмотренный срок еѐ номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигация может предусматривать и иные имущественные права еѐ держателя.

Механизм установления совместного равновесия на рынках благ и финансовых активов при фиксированных ценах.

IS:Y = C(Y-T) + I(i-πe) + G

LM:M/P = L(i,Y)

Дж Хикс пытался обобщить основные положения кейнсианской теории, построив модель IS-LM, в целях анализа РБ ИРД.

Эта модель объединяет 2 теоретически выводимые кривые IS и LM

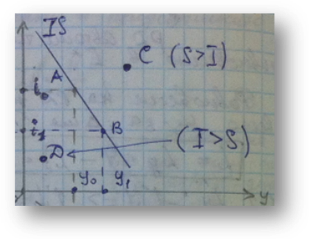

Кривая IS характеризует гипотетическое множество всех равновесных состояний на РБ, при фиксированном Р, и разных сочетаний дохода и ставки.

Все

точки на IS соответствуют

такому сочетанию Y и I,

при котором достигается равновесие на

РБ.

Все

точки на IS соответствуют

такому сочетанию Y и I,

при котором достигается равновесие на

РБ.

Точка С характеризует избыток на РБ

Точка D характеризует дефицит на РБ

Отрицательный наклон показывает, что при падении ставки для поддержания равновесия на РБ, нужно чтобы вырос доход.

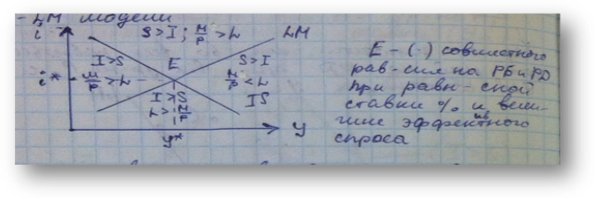

Кривая

LM характеризует

гипотетическое множество всех равновесных

сочетаний на РД при фиксированной Р, и

разных сочетаний дохода и ставки.

Кривая

LM характеризует

гипотетическое множество всех равновесных

сочетаний на РД при фиксированной Р, и

разных сочетаний дохода и ставки.

Точка С характеризует избыток на РД

Точка D характеризует дефицит на РД

Положительный наклон означает что при росте ставки для сохранения равновесия РД нужен рост доходов

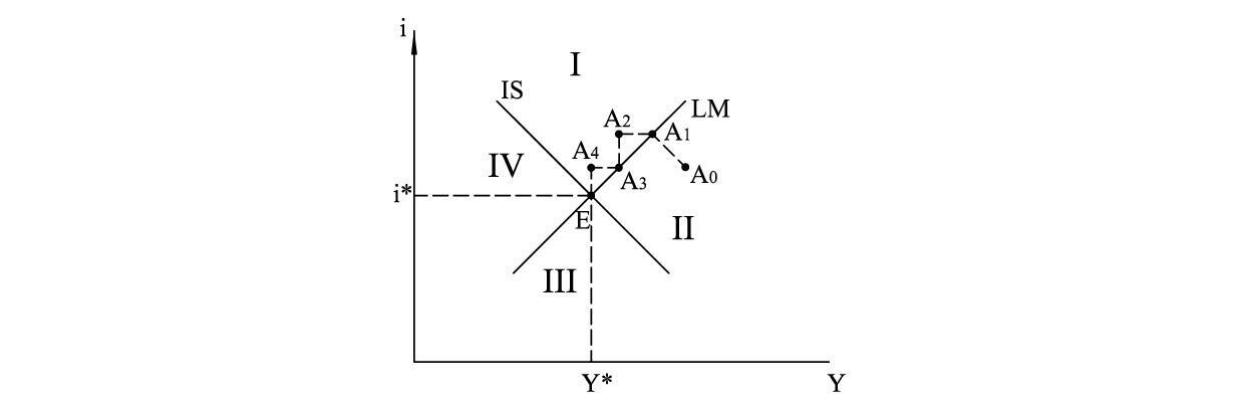

Взаимодействие РБ и РД представлено в модели.

Процесс приспособления рынков к равновесию

Сначала экономика находится в точке Ао, допустим экономика столкнулась с нехваткой денежных средств, люди начнут продавать облигации и повысят спрос на кредит.(рост процентной ставки и спроса на деньги) в результате экономика А1.

В точке А1 достигнуто равновесие на РД, но избыток на РБ. Что приведет к снижению предложения. И экономика перейдет в точку А2, тогда будет наблюдаться избыток на обоих рынках

В результате публика увеличит спрос на ценные бумаги, а КБ снизят ставки, в итоге равновесие перейдет в точку А3