5.8 Составление прогнозного отчета о прибылях и убытках

Столбец №3 «Расчет» таблицы 10 содержит как информацию по расчетам, проведенным в предыдущих таблицах (строка 1 «Выручка», строка 2 «Себестоимость», строка 4 «Коммерческие и административные расходы»), тогда достаточно в данный столбец внести только месторасположение данных показателей из предыдущих таблиц (оформляется по аналогии, приведенной на рисунке 4). Так же в таблице 10 необходимо провести расчеты (строка 3 «Валовая прибыль», строка 5 «Прибыль до налогообложения», строка 6 «Налог на прибыль», строка 7 «Чистая прибыль»). В этом случае в столбце 3 необходимо прописать расчетную формулу. За обозначение расчетных показателей берем номера строк данной таблицы. Так, например, валовая прибыль рассчитывается как разница между выручкой и себестоимостью, формула будет иметь следующий вид:

«стр.3» = «стр.1» - «стр.2» (2),

где «стр.3» - валовая прибыль, руб. (строка №3 таблицы 10);

«стр.1» - выручка, руб. (строка №1 таблицы 10);

«стр.2» - себестоимость, руб. (строка №2 таблицы 10)

При расчете чистой прибыли необходимо помнить, что в налогооблагаемой базе не учитываются косвенные налоги (в том числе НДС). Поэтому в строке 1 выручка будет учитываться без учета НДС (выручка нетто), расчеты которой были проведены в разделе бюджет продаж.

Прибыль до налогообложения определяется как разница между валовой прибылью и коммерческими и административными расходами.

Налог на прибыль определяется как соответствующая налоговой ставке (указана в задании на работу) процентная доля налоговой базы (в данном случае – это прибыль до налогообложения).

Чистая прибыль рассчитывается как разница между прибылью до налогообложения и налогом на прибыль.

5.9 Расчет бюджета денежных поступлений и выплат (отчет о движении денежных средств – кэш-фло)

Отчет о движении денежных средств показывает денежные поступления и выплаты, связанные с основными статьями доходов и затрат. Форма отчета о движении денежных средств представлена в таблице 11 приложения Г (далее – таблица 11).

Все проведенные ранее расчеты по доходам и расходам организации сводятся в таблицу 11.

Строка 1 «Денежные средства на начало периода» содержит значения баланса наличности на конец периода для предыдущего квартала, за исключением первого квартала проекта. Для первого квартала значение соответствует сумме денежных средств, указанной в балансе организации (в данной работе денежные средства на начало первого квартала определяются на основании задания).

Строка 2 «Поступление денежных средств – всего» включает в себя все ожидаемые притоки денежных средств организации по анализируемым периодам. В данной работе ожидаются поступления денежных средств только от потребителей продукции (строка 2.1 таблицы). Важно учитывать, что по строке 2.1 отмечаются притоки денежных средств с учетом НДС, а также с условиями работы с заказчиками (клиентами организации).

Строка 3 «Расходование денежных средств – всего» представляет собой сумму всех расходов организации. В данном случае – это сумма строк 3.1-3.6 (результаты по данным строкам были получены ранее). Важно учитывать, что расходы на приобретение сырья и материалов (строка 3.1) рассчитываются с учетом НДС, а также с определенными условиями работы с поставщиками и подрядчиками.

Суммы, которые заносятся в строку «НДС», определяются как разность между НДС по реализованной продукции (см. таблицу 2) и НДС, уже уплаченному за сырье и материалы в текущем квартале (см. таблицу 5).

Строка 4 «Денежные средства на конец периода» рассчитывается по формуле:

Строка 1 «Денежные средства на начало периода» + Строка 2 «Поступление денежных средств – всего» - Строка 3 «Расходование денежных средств – всего»

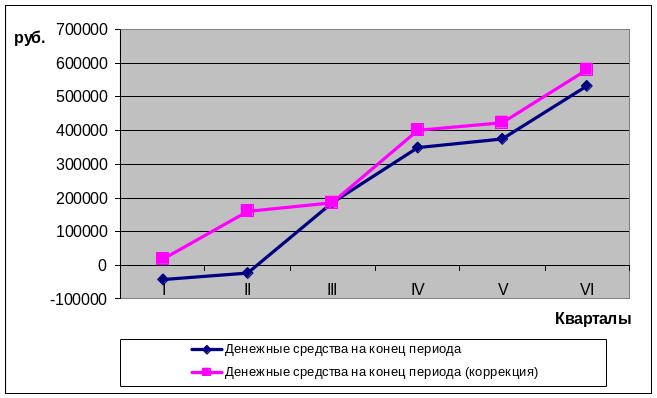

В случае если в кэш-фло будет наблюдаться дефицит денежных средств хотя бы в одном из анализируемых периодов (превышение расходов над доходами) необходима коррекция отчета о движении денежных средств необходима. Это видно из строк 1 «Денежные средства на начало периода» и 4 «Денежные средства на конец периода» таблицы 11.

Поэтому в рассматриваемом примере предлагается изменить систему оплаты потребителей и перейти на 100%-ную оплату покупателями продукции предприятия в первых двух кварталах и посмотреть, как изменится бюджет денежных поступлений и выплат после коррекции оплаты. Пересчет проводится на основании таблицы 12 приложения Г (далее – таблица 12).

В результате проведенной коррекции необходимо провести пересчет отчета о движении денежных средств, результаты которого сводятся в таблицу 13 приложения Г (далее – таблица 13).

Для наглядности, полученные результаты по строкам «Денежные средства на конец периода» отчета о движении денежных средств, проведенных в таблице 11 и 13 необходимо представить в виде схемы, образец которой расположен на рисунке 5. Данный рисунок показывает как изменились денежные потоки кризисного предприятия после проведения коррекции и дает возможность оценить возможные способы перераспределения денежных средств во времени для дальнейшей эффективной работы организации.

Примененный способ ликвидации дефицита денежных средств не является единственным возможным.

Студент должен проанализировать возможные способы ликвидации задолженности в таблицах 11 и 13 и сделать выводы.

Рисунок 5 – График движения денежных средств на конец периода до и после коррекции