5.2 Бюджет производства

Бюджет производства отражает необходимый объем производства продукции с учетом необходимой динамики запасов готовой продукции на складе. Чаще всего на практике объем производства и объем продаж за определенный период не совпадают, для этого необходимо с учетом прогнозного объема продаж и потребности в технологическом запасе готовой продукции рассчитывать требуемый объем производства. Расчет требуемого объема производства сводится в таблицу 3 приложения Г (далее – таблица 3).

Данные о прогнозном объеме продаж (п.1 таблицы 3), технологическом запасе готовой продукции на конец квартала (п.2 таблицы 3), технологическом запасе готовой продукции на начала квартала (п.4 таблицы 3) представлены в задании.

Уровень технологического запаса готовой продукции на конец квартала зависит от требований в задании на работу. Пример расчета требуемого объема производства продукции представлен на рисунке 3а. Исходные данные для таблицы 3, представленной на рисунках 3а и 3б следующие:

ПРИМЕР. На начало прогнозного периода остаток готовой продукции на складе составлял 300 шт. Планируемый остаток запасов готовой продукции на конец квартала составляет 10% от объема продаж будущего квартала. Планируемые запасы готовой продукции на конец прогнозного периода составляют 500 шт.

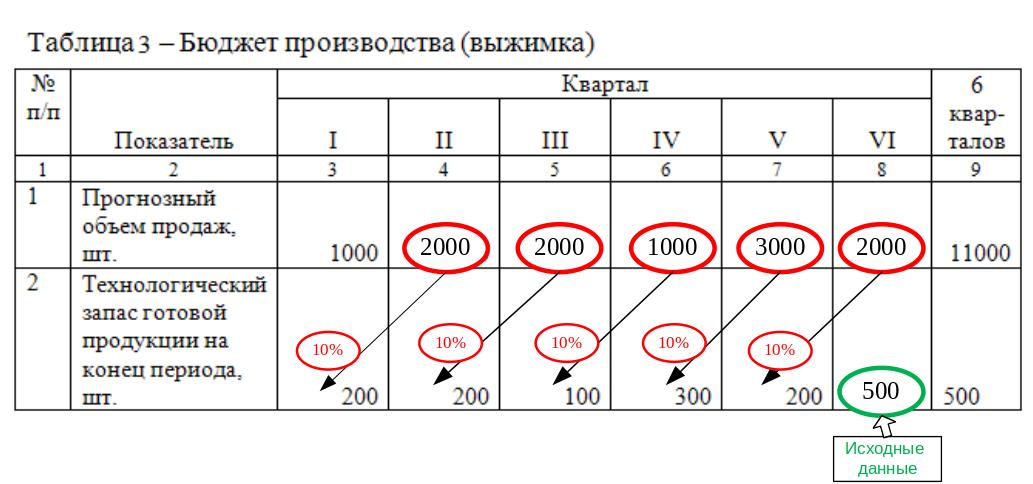

Рисунок 3а – Пример определения технологического запаса готовой продукции на конец периода

В 9-м столбце таблицы 3 «6 кварталов» в строке «Технологический запас готовой продукции на конец периода» отражается информация именно о технологическом запасе готовой продукции на конец периода, поэтому в примере, представленном на рисунке 3а эта величина равна 500 шт.

Требуемый объем продукции (п.3 таблицы 3) показывает сумму прогнозного объема продаж и технологического запаса готовой продукции на конец квартала.

Технологический запас готовой продукции на начала квартала отражает запас продукции, уже произведенный предприятием в предыдущем периоде. На рисунке 3б представлена технология определения технологического запаса готовой продукции на начало периода.

Рисунок 3б - Пример определения технологического запаса готовой продукции на начало периода

В 9-м столбце таблицы 3 «6 кварталов» в строке «Технологический запас готовой продукции на начало периода» отражается информация именно о запасе готовой продукции на начало периода, поэтому в примере, представленном на рисунке 3б эта величина равна 300 шт.

Требуемый объем производства продукции (п. 5 таблицы 3) показывает разницу требуемого объема продукции и технологического запаса готовой продукции на начало квартала.

5.3 Бюджет затрат на основные материалы

Бюджет затрат на основные материалы рассчитывается на основании бюджета производства (см. таблицу 3) и с учетом технологических запасов сырья и материалов. Бюджет затрат на основные материалы включает в себя непосредственно расчет бюджета затрат на основные материалы, представленный в таблице 4 приложения Г (далее – таблица 4), а также графика выплат за сырье и материалы, расположенного в таблице 5 приложения Г (далее – таблица 5).

Суммарная стоимость сырья и материалов (см. п. 4 таблицы 4) определяется как произведение стоимости сырья и материалов с НДС в расчете на единицу продукции и требуемого объема производства продукции

Технологический запас сырья и материалов на начало периода, а так же технологический запас сырья и материалов на конец периода определяется в соответствии с заданием на работу. Данные расчеты проводятся по тому же принципу, что и расчеты технологического запаса готовой продукции на начало и на конец периода, расположенные в таблице 3.

«Требуемые затраты на сырье и материалы» определяются как сумма «Суммарной стоимости сырья и материалов с учетом НДС» и «Технологического запаса сырья и материалов на конец периода».

«Требуемые затраты на приобретение сырья и материалов» определяются как разница между «Требуемыми затратами на сырье и материалы» и «Технологическим запасом сырья и материалов на начало периода».

Строка 9 таблицы 4 определяется по формуле 1.

«Затраты на сырье и материалы без учета НДС» необходимы для расчета себестоимости продукции.

График выплат за сырье и материалы проводится с учетом фактических затрат на закупки, как привило предусмотренные в соглашениях с поставщиками. Расчеты денежных выплат осуществляются в соответствии с заданием на работу и по аналогии с таблицей 2 (пример расчета представлен на рисунке 2). Результаты расчетов вносятся в таблицу 5 «График выплат за сырье и материалы», где разносятся расходы по имеющейся задолженности перед поставщиками (в соответствии с заданием), а также по требуемым затратам на приобретение сырья и материалов (см. строку 8 таблицы 4).

Строка «Итого расходование денежных средств» в дальнейшем отражается в отчете о движении денежных средств по статье «Расходы на основные материалы». Строка «в том числе НДС» рассчитывается по формуле 1 и необходима для определения расходов организации по статье «Налоги».