Формула сложения вероятностей

Теорема: Вероятность суммы конечного числа несовместных событий равна сумме вероятностей этих событий:

.

.

Доказательство: Докажем эту теорему для случая суммы двух несовместных событий и .

Пусть

событию

благоприятствуют

элементарных исходов, а событию

– соответственно

![]() исходов. Так как события

и

по условию теоремы несовместны, то

событию

+

благоприятствуют

+

элементарных исходов из общего числа

исходов. Следовательно:

исходов. Так как события

и

по условию теоремы несовместны, то

событию

+

благоприятствуют

+

элементарных исходов из общего числа

исходов. Следовательно:

,

,

где ![]() – вероятность события

;

– вероятность события

;

![]() –

вероятность события

.

–

вероятность события

.

Теорема: Вероятность появления хотя бы одного из двух совместных событий равна сумме вероятностей этих событий без вероятности их совместного появления:

![]() .

.

Доказательство:

Событие

![]() наступит, если наступит одно из

несовместных событий

наступит, если наступит одно из

несовместных событий

![]() ,

,

![]() ,

.

По теореме сложения вероятностей

несовместных событий:

,

.

По теореме сложения вероятностей

несовместных событий:

![]() .

.

Событие

произойдет, если наступит одно из двух

несовместных событий:

,

.

Вновь применяя теорему сложения

вероятностей несовместных событий,

получаем:

![]() .

Следовательно,

.

Следовательно,

![]() .

.

Аналогично

для события

получаем

![]() .

Откуда

.

Откуда

![]() .

.

Следовательно .

Независимость событий

Если при наступлении события вероятность события не меняется, то события и называются независимыми.

Теорема: Вероятность совместного появления двух независимых событий и (произведения и ) равна произведению вероятностей этих событий.

Доказательство:

События

и

независимы, следовательно

![]() .

В этом случае формула произведения

событий

и

можно записать как

.

В этом случае формула произведения

событий

и

можно записать как

![]() .

.

События называются попарно независимыми, если независимы любые два из них.

События называются независимыми в совокупности, если каждое из этих событий и событие равное произведению любого числа остальных событий, независимы.

Теорема: Вероятность произведения конечного числа независимых в совокупности событий равна произведению вероятностей этих событий.

![]() .

.

Простейшие свойства вероятностей

;

;

;;

;

;;

Свойства условных вероятностей

;

; ;

; ;

;если

,

то

,

то

;

; ;

; ;

;;

.

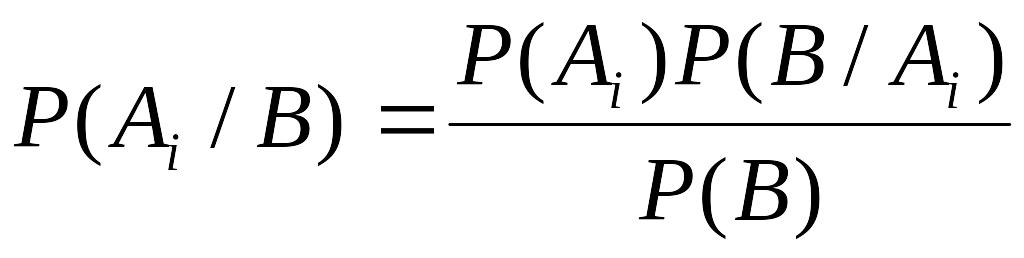

Формула полной вероятности. Формула Байеса

Предположим,

что событие

может произойти только с одним из

несовместных событий

.

Например, в магазин поступает одна и та

же продукция от трех предприятий и в

разном количестве. Вероятность выпуска

некачественной продукции на этих

предприятиях различна. Случайным образом

отбирается одно из изделий. Требуется

определить вероятность того, что это

изделие некачественное (событие

).

Здесь события

![]() – это выбор изделия из продукции

соответствующего предприятия.

– это выбор изделия из продукции

соответствующего предприятия.

В этом

случае вероятность события

можно рассматривать как сумму произведений

событий

.

.

По

теореме сложения вероятностей несовместных

событий получаем

.

Используя теорему умножения вероятностей,

находим:

.

Используя теорему умножения вероятностей,

находим:

.

.

Полученная формула называется формулой полной вероятности.

Пусть

событие

происходит одновременно с одним из

несовместных событий

,

вероятности которых

(![]() )

известны до опыта (вероятности априори).

Производится опыт, в результате которого

зарегистрировано появление события

,

причем известно, что это событие имело

определенные условные вероятности

)

известны до опыта (вероятности априори).

Производится опыт, в результате которого

зарегистрировано появление события

,

причем известно, что это событие имело

определенные условные вероятности

![]() (

).

Требуется найти вероятности событий

,

если известно, что событие

произошло (вероятности апостериори).

(

).

Требуется найти вероятности событий

,

если известно, что событие

произошло (вероятности апостериори).

Например, очевидно, следует отбросить гипотезы, отрицающие появление события . Вообще, проблема состоит в том, что, имея новую информацию, нужно переоценить вероятности событий .

На основании теоремы о вероятности произведения двух событий:

![]() ,

,

откуда:

или

.

.

Полученная формула носит название формулы Байеса.