Глава 3 Методика классификации.

Под финансовой устойчивостью банка мы понимаем возможность банка в течение длительного периода времени поддерживать приемлемый уровень кредитоспособности. Под кредитоспособностью мы понимаем способность банка своевременно и в полном объеме выполнять свои финансовые обязательства.

В основу деления банков на группы финансовой устойчивости была положена классическая методология CAMEL, предполагающая рассмотрение пяти основных аспектов деятельности банка: достаточности капитала (Capital adequacy), качества активов (Asset quality), эффективности менеджмента (Management Efficiency), прибыльности (Profitability) и ликвидности (Liquidity).

Помимо этого, при распределении банков по группам финансовой устойчивости также учитывался размер банка. По умолчанию я предполагаю, что чем крупнее банк, тем больше у него возможностей для своевременного и полного выполнения обязательств.

Классификация проводилась по данным форм 101 и 102, а также годовому финансовому отчету, опубликованному на сайте ЦБ РФ.

Ниже я привожу краткую методику классификации.

Методология.

Выделение групп финансовой устойчивости проводилось методом иерархического кластерного анализа (использовались евклидово расстояние, метод Ворда (Ward’s method). Суть кластерного анализа заключается в том, что все наблюдения (в нашем случае – банки) рассматриваются как точки в многомерном пространстве признаков. Применяемая процедура классификации позволяет выделить точки, близко расположенные друг к другу, и объединить их в группы на основе схожих значений признаков. Таким образом, сама процедура анализа чем-то напоминает математически упорядоченную работу астронома, выделяющего на небе звёздные скопления.

При анализе учитывались 5 переменных, оказывающих, на мой взгляд, наиболее сильное воздействие на финансовую устойчивость банка:

коэффициент достаточности капитала (Н1), %;

коэффициент текущей ликвидности (Н3), %;

коэффициент соотношения расходов и доходов банка, %;

финансовый рычаг, %;

рентабельность активов (ROA), %;

суммарный объем активов банка, тыс. руб.

Предварительно была проведена процедура стандартизации исходных данных, чтобы исключить доминирующее влияние стоимостного показателя (суммарный актив банка, измеряемый в тыс. руб., значительно отличающийся от размерности оставшихся 5 коэффициентов).

Расчет. Построение кластерных деревьев. Statistica.

Для выделения групп финансовой устойчивости в моем списке банков я использую методику построения кластерных деревьев в программе STATISTICA от StatSoft.

STATISTICA - это система для статистического анализа данных, включающая широкий набор аналитических процедур и методов: более 100 различных типов графиков, описательные и внутригрупповые статистики, разведочный анализ данных, корреляции, быстрые основные статистики и блоковые статистики, интерактивный вероятностный калькулятор, T-критерии (и другие критерии групповых различий), таблицы частот, сопряженности и т.д.

Описание: Продукты серии STATISTICA основаны на самых современных технологиях, полностью соответствуют последним достижениям в области IT, позволяют решать любые задачи в области анализа и обработки данных, идеально подходят для решения практических задач в маркетинге, финансах, страховании, экономике, бизнесе, промышленности, медицине и т.д.

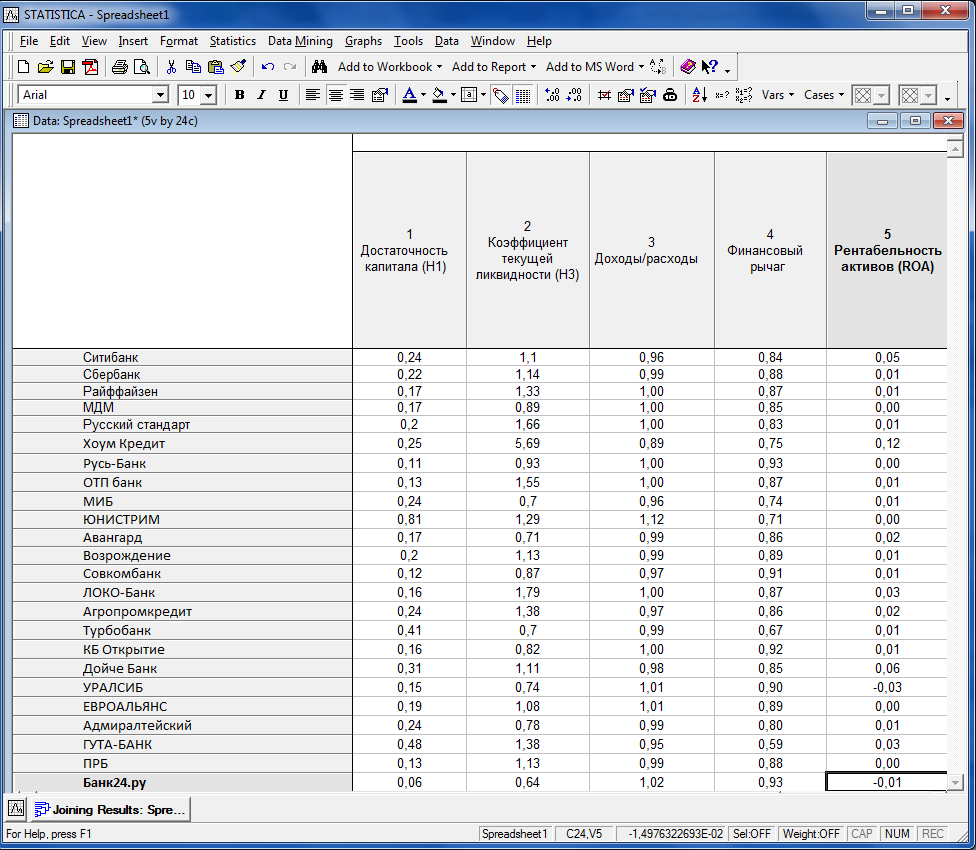

Рис.1 База основных показателей финансовой устойчивости

1. Эвклидово расстояние

Задаем условия кластерного анализа:

Рис.2.1 Настройки иерархического древа (Euclidean distances)

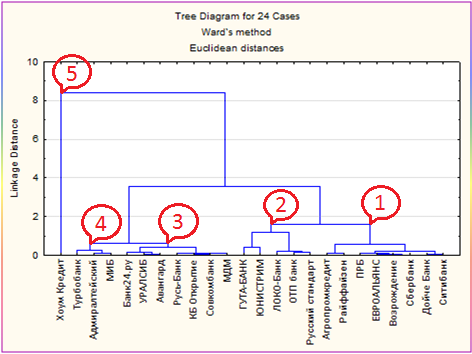

Получаем результат:

Рис. 2.2 Диаграмма для всех банков

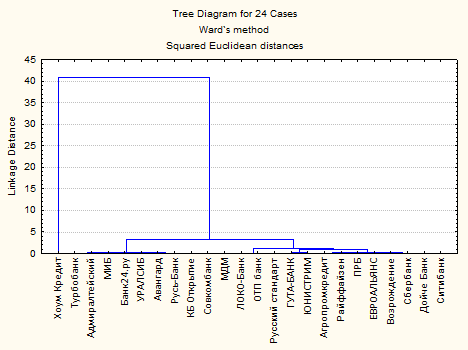

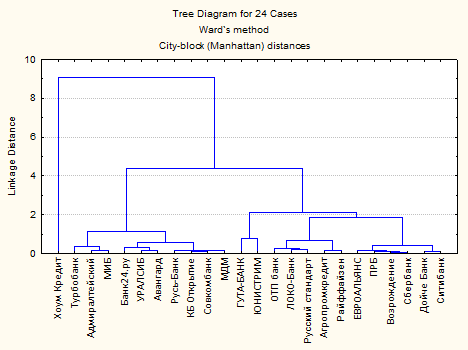

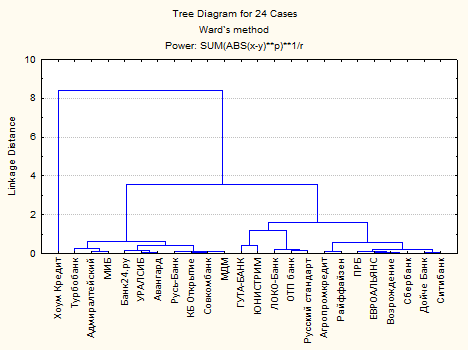

В результате кластерного анализа данных по 24 банкам было выделено 5 групп, отличающихся друг от друга показателями финансовой устойчивости.

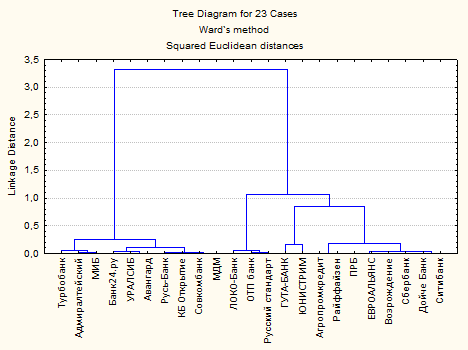

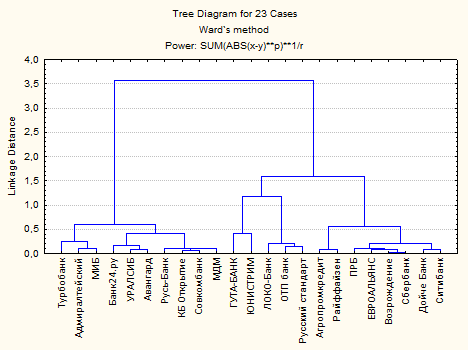

Как видно на рис. 2.2, 5 группа финансовой устойчивости заметно отличается от всех остальных, и состоит всего из 1 банка. Показатели деятельности данного банка значительно отличаются от общей картины, не позволяя рассматривать его в контексте выделенных групп. Хоум Кредит банк является «аномальным». Рассмотрим получившуюся диаграмму поближе, исключая «аномальность»:

Рис.2.3 Диаграмма всех банков, исключая «аномальный»

2. Квадрат эвклидова расстояния

Задаем условия кластерного анализа:

Рис. 3.1 Настройки иерархического древа (Squared Euclidian distances)

Получаем результат:

Рис. 3.2 Диаграмма для всех банков

Рис.3.3 Диаграмма всех банков, исключая «аномальный»

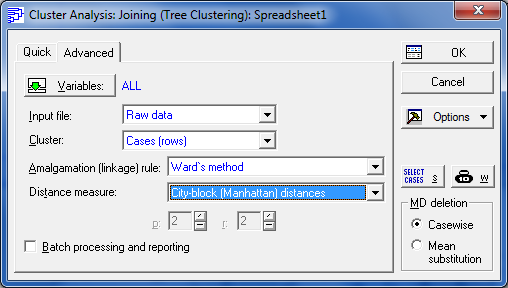

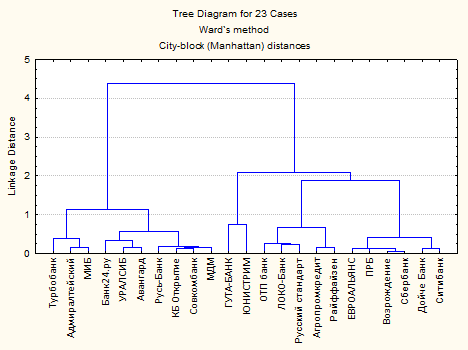

3. Расстояние городских кварталов (манхэттенское расстояние)

Задаем условия кластерного анализа:

Рис. 4.1 Настройки иерархического древа (City-block (Manhattan) distances)

Получаем результат:

Рис. 4.2 Диаграмма для всех банков

Рис.4.3 Диаграмма всех банков, исключая «аномальный»

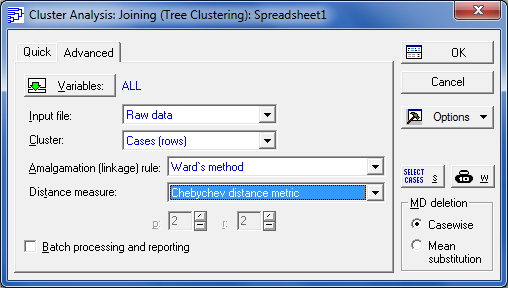

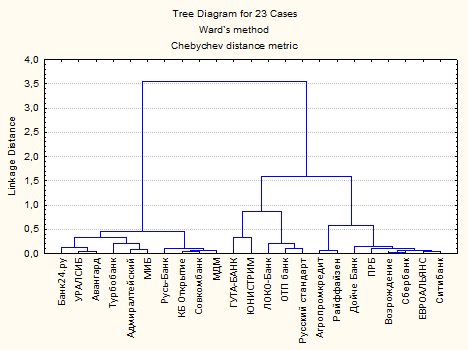

4. Расстояние Чебышева

Задаем условия кластерного анализа:

Рис. 5.1 Настройки иерархического древа (Chebychev distance metric)

Получаем результат:

Рис. 5.2 Диаграмма для всех банков

Рис.5.3 Диаграмма всех банков, исключая «аномальный»

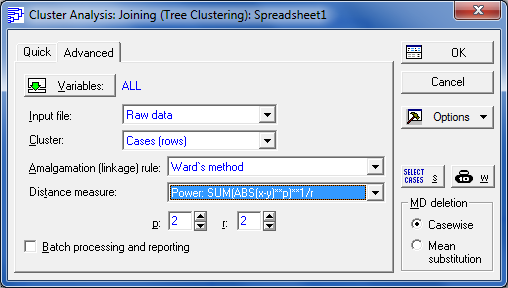

5. Степенное расстояние

Задаем условия кластерного анализа:

Рис. 6.1 Настройки иерархического древа (Power: SUM(ABS(x-y)**p)**1/r)

Получаем результат:

Рис. 6.2 Диаграмма для всех банков

Рис.6.3 Диаграмма всех банков, исключая «аномальный»

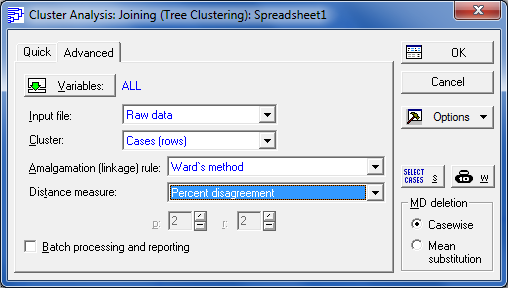

6. Процент несогласия

Задаем условия кластерного анализа:

Рис. 7.1 Настройки иерархического древа (Percent disagreement)

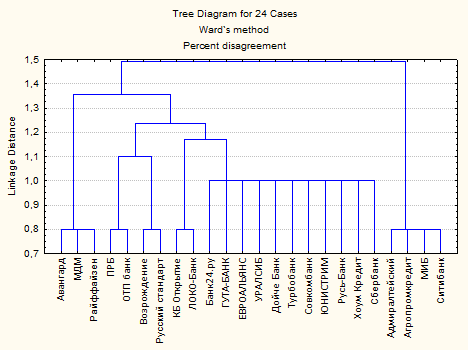

Получаем результат:

Рис. 7.2 Диаграмма для всех банков

Как и предполагалась, данная мера расстояния непригодна для моего анализа, что заметно по диаграмме. Так как мера процент несогласия может использоваться только тогда, когда данные являются категориальными.