17. Среда функционирования предприятия: внешняя и внутренняя.

Предприятие - открытая система, которая может существовать лишь при условии активного взаимодействия с внешней средой.

Внешняя среда - совокупность активных хозяйствующих субъектов, экономических, общественных и природных условий, национальных и межгосударственных институционных структур и других внешних условий и факторов, действующих в окружении предприятия и влияющих на различные сферы его деятельности.

Внешнюю среду подразделяют на:

микросреду - среду прямого влияния на предприятие, которую создают поставщики, потребители продукции, посредники, конкуренты и т.д.

макросреду, влияющую на предприятие и его микросреду. Она включает природную, демографическую, научно-техническую, экономическую, политическую и международную среду.

Поставщики - это разные субъекты хозяйствования, обеспечивающие предприятие ресурсами, необходимыми для производства товаров.

Маркетинговые посредники - это фирмы, помогающие предприятию в продвижении, сбыте и распространении его товаров среди клиентов.

Конкуренты - соперники предприятия в борьбе за более выгодные условия производства и сбыта товаров, за получение наивысшей прибыли.

Природные факторы. Для природной среды характерны: дефицит некоторых видов сырья, вздорожание энергии и усиление вмешательства государства в процесс рационального использования и воспроизводства природных ресурсов.

Демографические факторы. Для демографической среды характерны: увеличение смертности, снижение рождаемости и т.д.

Научно-технические факторы. Они охватывает все звенья процесса, включающего фундаментальные, теоретические исследования, прикладные изыскания, конструкторско-технологические разработки, создание образцов новой техники.

Экономические факторы. К основным факторам этой среды принадлежат: рост и спад промышленного производства, уровень и темпы инфляции, сист-а налогообл-ие и др.

Экологические факторы. Для этой среды характерны: рост загрязнения окружающей среды и усиление вмешательства в процесс рационального использования и воспроизводства природных ресурсов.

Политические факторы. Для нее характерны: законодательное регулирование предпринимательской деятельности, повышение требований со стороны государственных учреждений, следящих за соблюдением законов.

Международные факторы, к которым можно отнести интернационализацию мировой экономики, изменение стоимости доллара и евро на мировом рынке и т.д.

Все многообразие внутренней среды предприятия можно свести к следующим укрупненным сферам:

производство;

маркетинг;

НИОКР;

финансовое управление;

общее управление.

18. Производственные ресурсы предприятия: основные средства, материальные, трудовые и показатели их использования.

Основные фонды (в стоимостной оценке основные средства, основной капитал) — это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям.

В практике учета и статистике к основным фондам относятся средства труда со сроком службы не менее одного года. В зависимости от характера участия основных фондов в процессе расширенного воспроизводства они подразделяются на:

производственные основные фонды;

непроизводственные основные фонды.

Основные производственные фонды функционируют в сфере материального производства, неоднократно участвуют в производственном процессе, изнашиваются постепенно, а их стоимость переносится на изготовляемый продукт по частям по мере использования. Пополняются они за счет капитальных вложений.

Непроизводственные основные фонды — жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового назначения, которые находятся на балансе предприятия. В отличие от производственных основных фондов они не участвуют в процессе производства, их стоимость исчезает в потреблении. Воспроизводятся они за счет национального дохода.

Для расчета экономических показателей определяется среднегодовая стоимость основных фондов.

![]()

ОФср.год - среднегодовая стоимость основных фондов;

ОФн - стоимость основных фондов на начало года (балансовая);

ОФвв - стоимость введенных основных фондов;

ОФлик - ликвидационная стоимость фондов;

n1 - количество месяцев с момента ввода основных фондов;

n2-количество месяцев с момента выбытия основных фондов. Показатели экстенсивного использования:

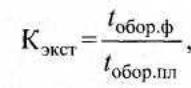

1.Коэффициент экстенсивного использования оборудования:

tобор.ф - фактическое время работы оборудования, ч;

tобор.пл - время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

2.Экстенсивное использование оборудования характеризуется также коэффициентом сменности его работы, который определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станко-смен к числу станков, работавших в наибольшую смену.

3.Коэффициент загрузки оборудования также характеризует использование оборудования во времени. Он устанавливается для всего парка машин, находящихся в основном производстве, и рассчитывается как отношение трудоемкое™ изготовления всех изделий на данном виде оборудования к фонду времени его работы. Таким образом, коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоемкости изделий. На практике коэффициент загрузки обычно принимают равным величине коэффициента сменности, уменьшенной в 2 раза (при двухсменном режиме работы) или в 3 раза (при трехсменном режиме).

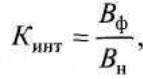

Показатели интенсивного использования:

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности.

Показатели интегрального использования:

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

Фондоотдача — важнейший обобщающий показатель использования фондов. Значение этого показателя свидетельствует о том, насколько эффективно используются производственные здания, сооружения,

силовые и рабочие машины и оборудование и т.д., т.е. все без исключения группы основных фондов.

![]()

Фондоемкость продукции — величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость — к снижению.

Имуществом предприятия являются также оборотные средства (материальные ресурсы) - активы, которые представляют собой совокупность оборотных фондов и фондов обращения в стоимостной форме. Это денежные средства, необходимые предприятиям для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.п.

Оборотные средства - обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле продукт. Наличие у предприятия достаточных оборотных средств создает необходимую предпосылку для его нормального

функционирования в условиях рыночной экономики.

Различают показатели расхода материальных ресурсов и показатели уровня полезного использования материальных ресурсов.

Материалоемкость (М) оценивает фактический расход материальных ресурсов на единицу продукции (или единицу потребительского свойства) в натуральном или стоимостном ее измерении.

Трудовые ресурсы — главная производительная сила общества, включающая трудоспособную часть населения страны, которая обладает физическими и интеллектуальными возможностями для производства материальных благ и услуг. К трудовым ресурсам относятся граждане как занятые в экономике, так и не занятые, но способные трудиться.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

коэффициент оборота по приему рабочих (К пр.):

Кпр = Количество принятого на работу персонала / Среднесписочная численность персонала

коэффициент оборота по выбытию (К выб.):

Квыб = Количество уволенных работников / Среднесписочная численность работников

коэффициент текучести кадров (Кт):

Кт = Кол-во уволенных по собственному желанию и за нарушение труд. Дисциплины / Среднесписочная численность персонала

коэффициент постоянства состава персонала предприятия (К п.с.)

Кп.с. = Количество работников, проработавших весь год / Среднесписочная численность персонала.