Характеристика і склад грошових надходжень підприємств.

Грошові надходження — це сукупність надходжень грошових коштів на банківські рахунки чи в касу підприємства за продану продукцію, виконані роботи чи надані послуги, а також виконання інших господарських операцій операційної, фінансової та інвестиційної діяльності підприємства.

Потрібно зазначити, що сума грошових надходжень підприємства за певний період здебільшого не дорівнює сумі доходу від реалізації продукції (робіт, послуг) та майна цього підприємства.

Дохід — це збільшення економічних вигод підприємства у формі набуття або зростання активів (грошових коштів, інших матеріальних чи нематеріальних активів) чи зменшення зобов'язань підприємства, що забезпечує зростання власного капіталу підприємства (за винятком зростання капіталу за рахунок внесків власників).

Розрізняють:

дохід від усіх видів звичайної (операційної, фінансової, інвестиційної) діяльності підприємства і надзвичайних подій;

дохід від реалізації продукції (товарів, робіт, послуг) — загальна сума доходу без вирахування наданих знижок, вартості повернених раніше проданих товарів та непрямих податків (податку на додану вартість, акцизного збору тощо);

чистий дохід від реалізації продукції (товарів, робіт, послуг) — різниця між загальним доходом та сумою податку на додану вартість, акцизного збору, інших непрямих податків, сумою наданих знижок тощо.

Відмінність між сумою грошових надходжень і доходом підприємства зумовлена тим, що:

моменти виникнення доходу і надходження грошових коштів на підприємство здебільшого не збігаються. В Україні суму доходу обчислюють згідно з принципом нарахування у момент реалізації продукції, тобто її відвантаження з відповідно оформленими супровідними документами. Грошові кошти можуть надійти на підприємство до моменту реалізації (авансовані надходження) або після цього (у випадку надання покупцям права відтермінувати платіж шляхом оформлення комерційного кредиту тощо);

розрахунки за реалізовану продукцію можуть проводитися не в грошовій формі, а в натуральній (бартерні операції);

існують грошові надходження, які не пов'язані з реалізацією продукції, — дивіденди чи відсотки на належні підприємству цінні папери, плата за орендоване в підприємства майно, кредитні надходження тощо.

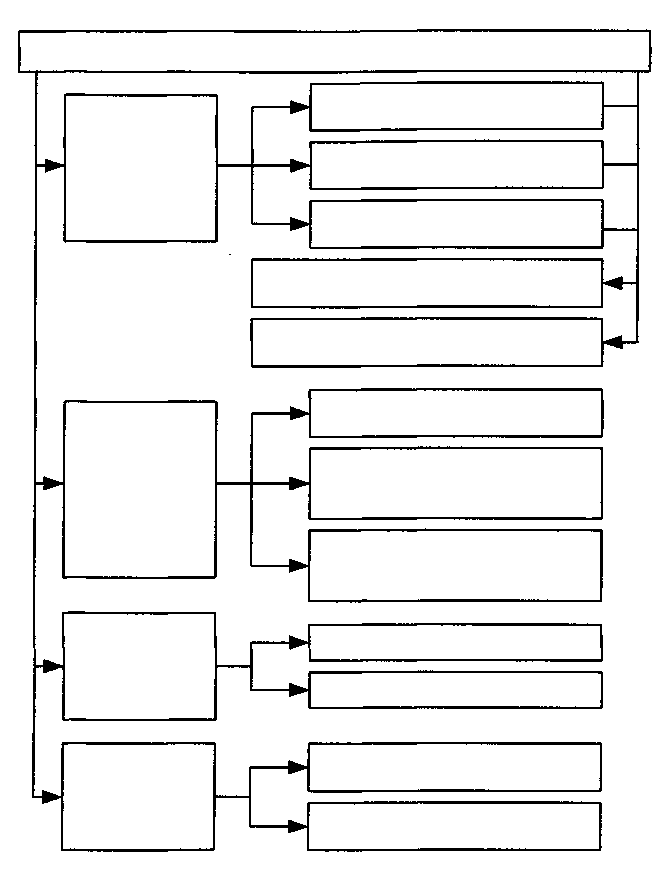

Основними ознаками, за якими класифікують грошові надходження (вхідні грошові потоки), є: види господарської діяльності, масштаби обслуговування господарського процесу; методи обчислення обсягу грошових надходжень; процес формування (рис. 1).

За видами господарської діяльності підприємства, які зумовлюють грошові надходження:

грошові надходження від операційної діяльності, до яких належать надходження грошових коштів від покупців за реалізовану продукцію (товари, роботи, послуги) грошові надходження від основної діяльності; грошові надходження від операційної оренди, від операційних курсових різниць, грошові надходження від продажу оборотних активів — запасів сировини, матеріалів, палива тощо (грошові надходження від іншої операційної діяльності);

грошові надходження від фінансової діяльності, які об'єднують надходження грошових коштів від розміщення акцій власної емісії та інших операцій, що забезпечують збільшення власного капіталу підприємства; надходження грошових коштів у результаті

утворення боргових зобов'язань (позик, векселів, облігацій, інших короткострокових і довгострокових зобов'язань, не пов'язаних з операційною діяльністю);

— грошові надходження від інвестиційної діяльності, які включають: грошові надходження від реалізації фінансових інвестицій (від продажу акцій або боргових зобов'язань інших підприємств, а також часток у капіталі інших підприємств; грошові надходження від реалізації необоротних активів та майнових комплексів (дочірніх підприємств, інших господарських одиниць); отримані відсотки за фінансовими інвестиціями в боргові цінні папери та за передані у фінансову оренду необоротні активи; отримані дивіденди на придбані акції або частки капіталу інших підприємств тощо.

Грошові надходження від операційної, інвестиційної і фінансової діяльності підприємства поділяють на дві основні групи. До першої групи належать грошові надходження від звичайної діяльності, тобто від будь-якої основної діяльності підприємства, а також від операцій, що її забезпечують або зумовлені її проведенням. До другої групи належать грошові надходження від надзвичайних подій в операційній, інвестиційній і фінансовій діяльності. Надзвичайна подія — це подія або операція, яка відрізняється від звичайної діяльності підприємства і не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді (стихійне лихо, пожежа, техногенна аварія тощо). До грошових надходжень від надзвичайних подій належать страхові відшкодування та покриття втрат від надзвичайних подій тощо.

Грошові

надходження підприємства

Грошові

надходження від операційної діяльності

За

видами

господарської

діяльності

Грошові

надходження від інвестиційної діяльності

Грошові

надходження від фінансової діяльності

Грошові

надходження від звичайної діяльності

Грошові

надходження від надзвичайних подій

Грошові

надходження від підприємства загалом

За

способами

обслуговування

господарського

процесу

окремих

структурних підрозділів підприємства

Грошові

надходження за

окремими

господарськими

операціями

Валові

грошові надходження

За

методами обчислення

Чисті

грошові надходження

Регулярні

грошові надходження

За

процесом формування

Дискретні

грошові надходження

Рис. 1. Класифікація грошових надходжень підприємства

За масштабами обслуговування господарського процесу виділяють грошові надходження:

підприємства загалом;

окремих структурних підрозділів (центрів відповідальності) підприємства;

від окремих господарських операцій.

За методом обчислення обсягу грошових надходжень виділяють:

валові грошові надходження — сума всіх надходжень грошових коштів на підприємство за певний період часу;

чисті грошові надходження — перевищення суми грошових надходжень над грошовими видатками за певний період часу.

За процесом формування виділяють:

регулярні грошові надходження — це постійні (з фіксованими інтервалами) надходження грошових коштів протягом звітного періоду (грошові надходження від продажу продукції, кредитна лінія, цільове фінансування тощо);

дискретні грошові надходження — надходження грошових коштів від виконання разових господарських операцій у звітному періоді (грошові надходження від продажу зайвого майна, отримання благодійної допомоги тощо).