Виды земельной ренты:

1. Абсолютная (чистая) рента;

2. Дифференциальная рента:

a. Дифференциальная рента 1 по плодородию;

b. Дифференциальная рента 2 по местоположению;

3. Монопольная земельная рента.

Земельные собственники прекрасно осведомлены о качестве принадлежащих им земель. Поэтому вся сверхприбыль (над средней прибылью арендатора) достается им в виде дифференциальной ренты. В арендном договоре сразу же предусматривается соответствующая арендная плата.

Арендатор в течение установленного срока аренды стремится повысить экономическое плодородие земли: применяет новые технологии, вносит удобрения, проводит мелиорацию и другие агротехнические мероприятия. Такие меры (интенсификация производства) увеличивают выход продукции с единицы площади и повышают эффективность дополнительных капитальных затрат. Продавая продукцию по рыночной цене, фермер также получает сверхприбыль, вытекающую из более высокой производительности добавочных вложений капитала в землю. Эта сверхприбыль до окончания срока аренды присваивается арендатором и служит для него стимулом для нововведений. При перезаключении договора аренды на новый срок землевладелец учтет, что его земля "облагорожена" дополнительными капиталовложениями, стала более продуктивной и повысит ставку арендной платы на величину дополнительной сверхприбыли. Таким образом, дифференциальная рента бывает двух видов. Человек может воздействовать на плодородие земли, но подобное воздействие не безгранично. Рано или поздно наступает время, когда дополнительная отдача, получаемая от дополнительного приложения труда и капитала к земле, сократится настолько, что перестанет вознаграждать человека за его прилежание. Применительно к земле действует закон убывающей отдачи или убывающей доходности. Этот закон можно сформулировать следующим образом: "Каждое приращение капитала и труда, вкладываемых в обработку земли, порождает в общем пропорционально меньшее увеличение количества получаемого продукта, если только указанное приращение не совпало по времени с усовершенствованием агротехники" (Маршалл А. Принципы экономической науки. т.1, М. 1993 г. с. 220).

Абсолютная (чистая) рента – её получают все собственники земли, независимо от её качества. Это та часть дохода предпринимателя – землепользователя, которую он отдаёт в виде арендной платы собственнику земли.

Монополия собственности на землю порождает абсолютную ренту, уплачиваемую за пользование землёй, какого бы качества она не была.

Итак, причина существования абсолютной ренты — частная собственность на землю, препятствующая свободному приложению капиталов к сельскому хозяйству и обусловливающая продажу сельскохозяйственных продуктов выше общественной цены производства. Источником же абсолютной ренты служит излишек прибавочной стоимости над средней прибылью, который создается в сельском хозяйстве вследствие низкого органического состава капитала.

Рассмотрим основные предпосылки теории абсолютной ренты:

1. отсутствие производства для собственных целей (полное подчинение сельскохозяйственного производства условиям рынка);

2. производство основного продукта питания (например, Россия специализируется на ржи, Китай на производстве риса и т.п.);

3. все земли арендуются (сдаются внаем) при условиях совершенной конкуренции;

4. качество земельных участков не принимается во внимание.

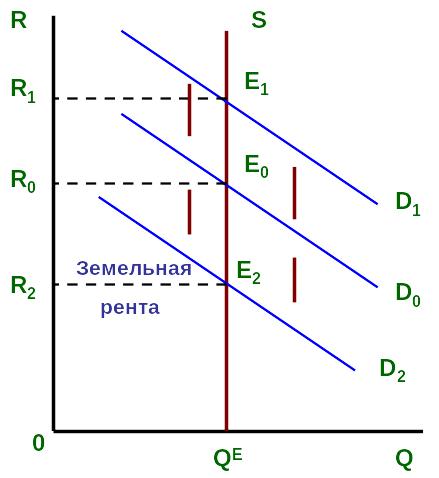

Предложение земли неэластично и представляет собой вертикальную линию. Совокупный спрос на землю представляет собой линию с отрицательным наклоном. Точка их пересечения определяет размер ренты: цены за аренду или приобретение земельного участка для потребителя (покупателя, арендатора) и доход землевладельца (продавца, арендодателя).

Рис.3.

Рассмотрим ситуацию, при которой спрос на землю характеризуется линией. Соответственно размер совокупной ренты будет измеряться площадью прямоугольника, который заключен между линиями цены R0, предложения S, осью ординат (сумма денег, которую арендатор ежемесячно выплачивает за каждый акр) и осью абсцисс (количество предлагаемых земельных участков в акрах). Пересечение кривых D0 и S определяет размер равновесной ренты Е0. (Рис.3.)

В случае уменьшения спроса и сдвига кривой спроса вниз D2 уменьшится и величина ренты. Соответственно при повышении спроса на земельные участки и сдвига кривой спроса вверх (до уровня D1) увеличиться и площадь, которая определяет размер ренты, а значит, и дохода арендодателя. (Рис.3.)

Дифференциальная рента: Дифференциальная рента –– это устойчивая добавочная прибыль, представляющая экономическую реализацию монополии на землю как на объект хозяйства и количественно равная разности между общественной стоимостью продуктов земледелия и их индивидуальной стоимостью с лучших земель

Монопольная земельная рента –– это устойчивая добавочная прибыль, образующаяся на некоторых нетипичных землях и присваиваемая земельным собственником.

Это происходит с продуктом, который производится в очень ограниченном количестве. Это происходит потому, что земель, на которых он может быть произведен, имеется очень мало. Например, есть редкие сорта винограда, из которых получают особого рода вина, цитрусовые, чай и др.

Строительная рента. Земли, предназначаемые для строительных целей, регулируются этим видом земельной ренты. Она характеризуется преобладающим влиянием местоположения, что очень важно, например, для строительных участков в больших городах, преобладанием монопольной цены во многих случаях. Строительную ренту повышает не только рост населения и возрастающая вместе с ним потребность в жилищах, но и рост основного капитала, который или присоединяется к земле или размещен на ней: промышленные строения, железные дороги, товарные склады, доки и другие хозяйственные сооружения.

Лесная рента. Лесные земли как объект лесопользования в экономическом смысле ценны не сами по себе, а ресурсами - древесиной, рекреацией. Платежи за лесопользование зависят от плодородия почв опосредовано. Рентообразующими факторами являются показатели качества и запаса лесных ресурсов. Поэтому земельную ренту в лесопользовании правомерно называть лесной рентой. Лесная рента принадлежит собственнику лесного фонда.

При государственной собственности на лесной фонд лесная рента, как правило, облагается налогом. Любые платежи за лесопользование есть рентный налог. Рентный налог может быть меньше, равен или больше ренты. Рентный налог устанавливается меньше ренты или не берется совсем в случаях: когда на арендатора возлагаются расходы по восстановлению и воспроизводству лесных ресурсов; или помимо воспроизводства лесных ресурсов арендатору доверяется инвестировать рентный доход как общественный ресурс в развитие лесопромышленного производства. Рентный налог устанавливается равным ренте, если: воспроизводство лесных ресурсов осуществляется государственными органами управления лесами за счет бюджетных средств; или часть лесной ренты, превышающая расходы на ведение лесного хозяйства, используется на социальные и иные общегосударственные цели. Лесной налог превышает ренту, когда он устанавливается без обоснований и расчетов. Превышение лесного налога над рентой может иметь только негативные последствия: снижение рентабельности лесозаготовок и заработной платы рабочих.

№34

Издержки – это оплата приобретенных факторов производства. В зависимости от влияния на них увеличения объемов производства издержки делятся на постоянные и переменные.

Альтернативные издержки - это та сумма денег, которую можно получить при наиболее выгодном из всех возможных альтернативных способов использования ресурсов.

Предельные издержки MC (marginal cost) – это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска. Они важны для определения стратегии фирмы: MC = ∆TC/∆Q.

Т.к. постоянные издержки не меняются, то предельные издержки равны приросту переменных издержек.

Явные и альтернативные (вмененные) издержки. К явным - относятся все издержки фирмы на оплату используемых факторов производства. Сюда входит оплата труда в виде заработной платы, земли — в виде аренды, капитала — в виде расходов на основные и оборотные фонды, а также оплата предпринимательских способностей организаторов производства и сбыта. Сумма всех явных издержек выступает как себестоимость продукции, а разница между рыночной ценой и себестоимостью — как прибыль.

Альтернативными называются издержки (альтернативная стоимость) использования ресурсов, являющихся собственностью фирмы. Учет не только явных, но и альтернативных издержек позволяет более точно оценить прибыль фирмы. Экономическая прибыль определяется как разница между валовым доходом и всеми (явными и альтернативными) издержками

Проведя различие между явными и альтернативными издержками, можно определить, что понимается под прибылью в бухгалтерии. Бухгалтерская прибыль (финансовая прибыль) представляет собой разность между валовым доходом (выручкой) фирмы и ее явными издержками. На практике, как правило, руководитель сталкивается именно с этим видом прибыли.

Деление издержек на явные и альтернативные является одной из возможных их классификаций. Существуют и другие виды классификации,, такие как деление издержек на прямые и косвенные (накладные), постоянные и переменные.

Под средними понимаются издержки фирмы на производство и реализацию единицы товара. Выделяют:

• средние постоянные издержки AFC (англ. average fixed costs), которые рассчитывают путем деления постоянных издержек фирмы на объем производства;

• средние переменные издержки AVC (англ. average variable costs), исчисляемые путем деления переменных издержек на объем производства;

• средние валовые издержки или полная себестоимость единицы изделия АТС (англ. average total costs ), которые определяют как сумму средних переменных и средних постоянных издержек или как частное от деления валовых издержек на объем выпуска.

Постоянные

издержки

![]() —

это издержки, не зависящие в краткосрочном

периоде от того, сколько фирма производит

продукции. Они представляют собой

издержки ее постоянных факторов

производства.

—

это издержки, не зависящие в краткосрочном

периоде от того, сколько фирма производит

продукции. Они представляют собой

издержки ее постоянных факторов

производства.

К постоянным издержкам относятся:

оплата процентов по банковским кредитам;

амортизационные отчисления;

выплата процентов по облигациям;

оклад управляющего персонала;

арендная плата;

страховые выплаты;

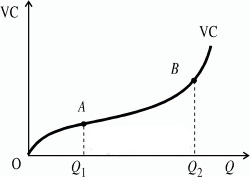

Переменные

издержки

![]() —

это издержки, которые зависят от объема

продукции фирмы. Они представляют собой

издержки переменных факторов производства

фирмы.

—

это издержки, которые зависят от объема

продукции фирмы. Они представляют собой

издержки переменных факторов производства

фирмы.

К переменным издержкам относятся:

заработная плата

транспортные расходы

затраты на электроэнергию

затраты на сырье и материалы

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх.

Это значит, что при увеличении производства переменные издержки растут:

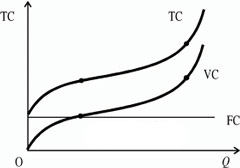

Общие

(валовые) издержки

![]() —

это все издержки на данный момент

времени, необходимые для производства

того или иного товара.

—

это все издержки на данный момент

времени, необходимые для производства

того или иного товара.

Совокупные издержки ( , total cost) представляют собой общие расходы фирмы на оплату всех факторов производства.

Совокупные издержки зависят от объема выпускаемой продукции, и определяются:

количеством;

рыночной ценой используемых ресурсов.

Зависимость между объемом выпуска и объемом совокупных издержек может быть представлена в виде функции издержек:

![]()

являющейся обратной функцией к функции производства.

.

Графическое изображение издержек

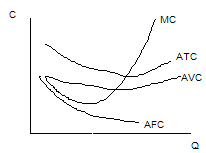

U- образная форма краткосрочных кривых ATC, AVC и МС является экономической закономерностью и отражает закон убывающей отдачи, в соответствии с которым дополнительное использование переменного ресурса при неизменном количестве постоянного ресурса ведет, начиная с некоторого момента времени, к сокращению предельной отдачи, или предельного продукта.

Как было уже доказано выше, предельный продукт и предельные издержки находятся в обратной зависимости, и, следовательно, данный закон убывания предельного продукта может быть интерпретирован как закон возрастания предельных издержек. Другими словами, это означает, что начиная с некоторого момента времени дополнительное использование переменного ресурса ведет к увеличению предельных и средних переменных издержек, как это представлено на рис. 2.3.

Рис. 2.3. Средние и предельные издержки производства

Кривая предельных издержек МС всегда пересекает линии средних (АТС) и средних переменных (АVC) издержек в точках их минимума подобно тому, как кривая среднего продукта АР всегда пересекает кривую предельного продукта МР в точке своего максимума. Докажем это.

Средние совокупные издержки АТС=ТС/Q.

Предельные издержки MС=dТС/dQ.

Возьмем производную от средних совокупных издержек по Q и получим

![]()

Таким образом:

если МС > АТС, то (АТС)' >0 , и кривая средних совокупных издержек АТС возрастает;

если МС < AТС, то (АТС)' <0 , и кривая АТС убывает;

если МС = АТС, то (АТС)'=0 , т.е. функция находится в точке экстремума, в данном случае в точке минимума.

Аналогичным образом можно доказать и соотношение средних переменных (AVC) и предельных (МС) издержек на графике.

№35

I Предприятие в условиях чистой конкуренции Предприятие — это организация, созданная для производства товаров и услуг с целью их продажи на рынке. Предприятие, выступает как хозяйственный субъект на рынке, осуществляет ценовую политику, ведет конкурентную борьбу, участвует в распределении прибыли, задает темпы и определяет направления научно-технического прогресса. Конкуренция на рынке выступает в различных формах и осуществляется различными методами. Она может быть внутриотраслевой и межотраслевой. Внутриотраслевая конкуренция – соперничество между предпринимателями одной отрасли хозяйства за более выгодные условия выпуска и сбыта товаров. Это происходит потому, что предприятия отрасли существенно различаются между собой по качеству используемых средств производства (оборудования, станков), технической оснащенности и квалифицированной рабочей силы, вследствие чего возникают различия по величине стоимости выпускаемых изделий и размеру прибыли в расчете на единицу продукции. В основе межотраслевой конкуренции лежит стремление предпринимателей к получению максимальной прибыли, поиску наиболее выгодной сферы приложения капитала