2.3. Сучасний стан грошового ринку України

Сучасний стан грошового ринку України протягом 2005 р. розглянемо за наступними складовими [50, с.2 ]: міжбанківський кредитний ринок; кредитні та депозитні ставки; динаміка депозитів фізичних і юридичних осіб; динаміка кредитів в економіку.

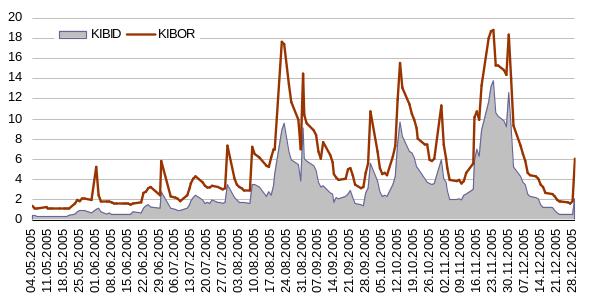

Міжбанківський кредитний ринок. Протягом грудня ставки на міжбанківському кредитному ринку знижувались до червневого рівня, досягнувши майже 1%, головним чином через велику ліквідність банківської системи (рис. 2.6). Основним джерелом надходження коштів було Державне казначейство, яке здійснювало необхідні виплати з державного бюджету. Щоправда, в останні дні місяця ставки дещо підвищились перед тривалими вихідними. З огляду на новорічні та різдвяні свята, на початку січня активність на ринку була низькою.

Рис. 2.6 Процентні ставки овернайт міжбанківського кредитного ринку [57]

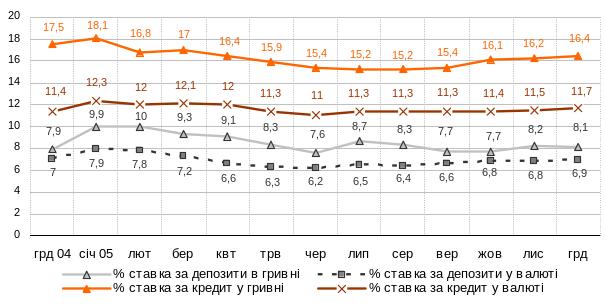

Кредитні та депозитні ставки. У грудні відбулось незначне підвищення процентних ставок за кредитами – на 0,2% у валюті та гривні. Щоправда, за 2005 рік середньозважена ставка за кредитами в національній валюті зменшилась з 17,5% до 16,4% (рис. 2.7 ). Середньозважена ставка за строковими депозитами в національній валюті знизилась з 13,1% до 10,2%. Ставки за депозитами у 2005 році майже не змінились: на депозит у гривні вони підвищились з 7,9% на початку року до 8,1% у грудні, у іноземній валюті - знизились з 7% до 6,9% на кінець року.

У 2006 році очікується зниження процентних ставок як за кредитами, так і за депозитами. Причиною цьому буде надходження коштів у банківську систему завдяки реалізації соціальних програм, виведення економіки з тіні та залучення зовнішніх запозичень.

Рис. 2.7 Динаміка процентних ставок у 2005 році, % [57]

Зниження процентних ставок також може відбутись через надання іноземними банками дешевших ресурсів своїм дочірнім структурам. Якщо таке станеться, українські банки будуть вимушені також знижувати проценти за кредитами та депозитами.

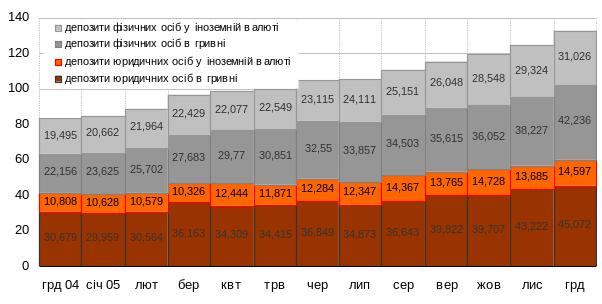

Динаміка депозитів фізичних та юридичних осіб. Загальний обсяг депозитів фізичних та юридичних осіб у грудні зріс на 6,8%. Таке зростання відбулось переважно завдяки збільшенню депозитів фізичних осіб (на 8,5%), оскільки депозити юридичних осіб зростали повільніше (4,9%). В умовах збільшення доходів населення вклади фізичних осіб за підсумками року зросли на 75,9% до 73,3 млрд. грн., а депозити юридичних осіб - на 43,8% до 59,7 млрд. гривень (рис. 2.8). Загалом депозити фізичних осіб у гривні протягом 2005 року збільшились на 90,6%, чому посприяло квітневе зміцнення курсу гривні, що значно вплинуло на її попит.

Рис. 2.8 Динаміка структури депозитів у 2005 році, млрд. грн. [57]

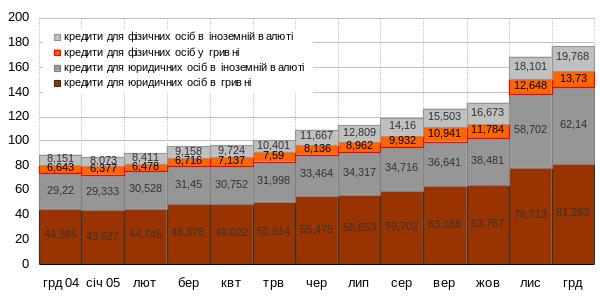

Динаміка кредитів в економіку. Протягом останнього місяця 2005 року загальний обсяг кредитів банків у економіку збільшився на 4,4%, або 6,017 млрд. гривень, головним чином завдяки збільшенню кредитів фізичним особам (на 8,9%). Обсяг кредитів, наданих юридичним особам, протягом грудня зріс лише на 3,1% (рис. 2.9).

Гривневі кредити у грудні збільшились на 3,3%, або 2,579 млрд. гривень. З початку року їх збільшення становило 30,036 млрд. гривень. Кредити в іноземній валюті (перераховані НБУ у гривневий еквівалент) протягом грудня зростали швидшими темпами – на 5,9%, або на 3,438 млрд. гривень, збільшившись за підсумками року на 24,768 млрд. гривень.

Рис. 2.9 Динаміка структури кредитів у 2005 році, млрд. гривень [54]

Динамічне нарощування ресурсної бази банків протягом 2005 року сприяло збільшенню обсягів кредитування. Загальний обсяг кредитних вкладів банків у минулому році збільшився на 61,9% до 143,4 млрд. гривень. При цьому кредити населенню зростали швидшими темпами (у 2,3 рази до 33,5 млрд. гривень), ніж кредити юридичним особам (на 49% до 109,9 млрд. гривень), що було реакцією банків на збільшення платоспроможності населення (завдяки підвищенню зарплат та пенсій).

Як було вище зазначено грошовий ринок у своїй структурі включає валютний та фондовий ринок. Таким чином, у своєму дослідженні проведемо більш детально зазначені ринки.

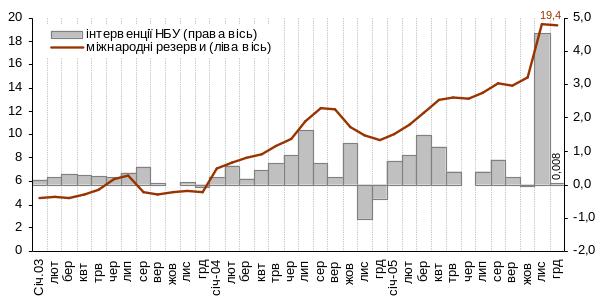

Згідно даних НБУ інтервенції на валютному ринку України у грудні становили $8,1 млн. (у доларовому еквіваленті). Позитивне сальдо інтервенцій НБУ у третьому кварталі 2005 року перевищило $1,3 млрд., у другому – $1,5 млрд., у першому – $3,1 млрд. За 11 місяців 2005 року сальдо інтервенцій становило майже $10,4 млрд. Очікується, що у 2006 році сальдо операцій НБУ на валютному ринку становитиме близько $5 млрд.

Станом на 01.01.2006 року міжнародні резерви НБУ становили $19,394 млрд., збільшившись протягом 2005 року вдвічі, або на $9869,86 млн. (рис. 2.10, табл.2.2.). У 2006 році прогнозується подальше зростання міжнародних резервів на 10-15%.

Рис. 2.10 Валові міжнародні резерви та інтервенції НБУ, $ млрд. [57]

Таблиця 2.2

Міжнародні резерви НБУ протягом 2005 р., $ млн.

|

01.01.2005 |

01.10.2005 |

01.11.2005 |

01.12.2005 |

01.01.2006 |

Міжнародні резерви НБУ |

9524,9 |

14256,65 |

14888,52 |

19471,47 |

19394,76 |

Монетарне золото |

222,3 |

248,94 |

251,26 |

265,27 |

275,89 |

Авуари в СПЗ та резервна позиція в МВФ |

1,2 |

0,84 |

13,85 |

1,00 |

1,01 |

Готівкова іноземна валюта |

147,4 |

14,73 |

14,75 |

14,52 |

14,40 |

Інші резерви в іноземній валюті |

9153,8 |

13991,97 |

14608,49 |

19190,52 |

19103,31 |

Підсумовуючи тенденції валютного ринку 2005 року, можна зробити висновок, що зміцнення гривні до долара мало позитивний вплив на зниження темпів інфляції. Окрім того, значно зріс попит на гривню, що призвело до вагомого збільшення депозитів населення. У свою чергу, зростання попиту на українську валюту сприяло зниженню рівня інфляції.

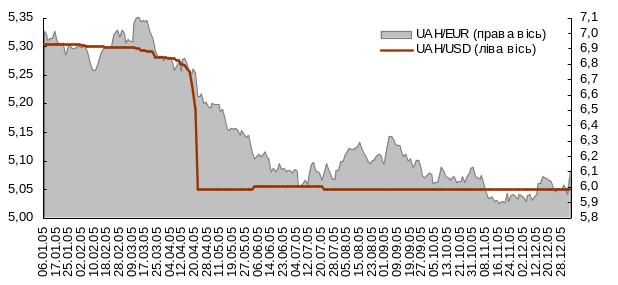

Протягом грудня курс гривні до долара залишався незмінним і становив 5,05 гривні. Євро знизився протягом місяця на 1,62 копійки (або 0,27%) і становив 5,97 гривні за євро (рис. 2.11).

Кабінет Міністрів прогнозує середньорічний обмінний курс гривні у 2006 році в межах 5-5,2 гривень за долар. Запорукою стабільності гривні можна вважати значний обсяг міжнародних валютних резервів в Україні (близько $20 млрд.); профіцит рахунку поточних операцій; позитивну динаміку економічного зростання; надходження іноземних інвестицій.

Рис. 2.11 Динаміка зміни офіційного курсу гривні [57]

Профіцит поточного рахунку за 2005 рік хоча й знизився з $6 млрд. до $2 млрд., проте все ще залишається позитивним. Від’ємний баланс зовнішньої торгівлі товарами (-$0,64 млрд.) компенсується позитивним балансом торгівлі послугами (+$1 млрд.). Поточні трансферти також додатні (+2,6 млрд.).

Щоправда, підвищення ціни на імпортований газ може призвести до зміни курсового прогнозу. У такому випадку, мова йтиме про девальвацію гривні.

Дослідження на світових тенденцій на ринку forex свідчить, що наприкінці 2005 року ситуація на світових валютних ринках змінювалась блискавично, а курси долара та євро зазнавали різких коливань. У другій декаді грудня відбулось значне зниження долара, коли курс євро до долара досягнув позначки $1,2 за євро (рис. 2.12). Це викликало справжню паніку серед покупців американської валюти. Протягом третьої декади грудня долару вдалось відновити втрачені позиції, повернувшись до позначки $1,18 за євро. Щоправда, ненадовго, бо на початку січня на світових фінансових ринках відбулось найбільше за останні чотири місяці зниження курсу долара. В Європі за один євро давали близько 1,21 долара. Таким чином, за останні дні він втратив майже 2,5% відносно європейської валюти. Зазначимо, однак, що кінець року не відображає довгострокових тенденцій на валютному ринку, а нещодавня корекція долара не означає його слабкості у 2006 році чи його подальшого зміцнення.

Рис. 2.12 Курс EUR/USD (forex) [57]

Євро ж протягом 2005 року знизився порівняно з доларом на 13%. Головною причиною цього стали як економічні, так і політичні події у Європі. Особливо на цьому фоні виділялась Франція, де спочатку не була підтримана загальноєвропейська конституція, а потім протягом декількох тижнів тривали безладдя, влаштовані іммігрантами. Економіка єврозони також демонструвала досить помірне зростання. Тому Федеральна резервна система США протягом року підвищувала процентну ставку, роблячи вклади в американську економіку більш вигідними.

За прогнозами аналітиків Merrill Lynch, у 2006 році долар втрачатиме свої позиції і до вересня співвідношення євро/долар становитиме $1,3 за євро.

Такий прогноз базується на очікуваному підвищенні ЄЦБ ставок протягом 2006 року, в той час як цикл підвищення ставок ФРС вже завершується. За прогнозом HBOS (за підсумками 2005 року посів перше місце в рейтингу валютних аналітиків за версією Bloomberg), ФРС продовжить жорстку грошово-кредитну політику, що підтримуватиме більшу інвестиційну привабливість доларових активів. Відтак, котирування долара зростатимуть і у другому півріччі 2006 року - до $1,08 за євро.

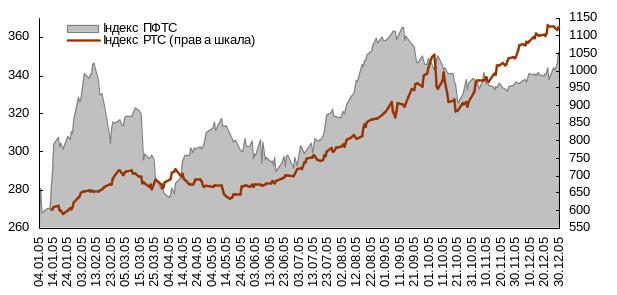

Дослідження фондового ринку свідчить, що загалом 2005 рік був досить вдалим для українського фондового ринку. Незважаючи на сповільнене економічне зростання та політичні події, індекс ПФТС протягом року підвищився на 35,7% з 260,13 до 352,97 пунктів (рис. 2.13 ). Обсяг торгів акціями в ПФТС за рік збільшився більше ніж утричі – до 3,372 млрд. гривень, облігаціями внутрішньої державної позики – в шість разів до 3,961 млн. гривень.

Лідерство за обсягами торгів у ПФТС у 2005 році утримували корпоративні цінні папери, частка котрих у загальному обсязі торгів становила понад 44%. Ринок державних цінних паперів, представлений облігаціями внутрішньої державної позики, забезпечив 27% торгів. Акції у загальному обсязі становили ще 23% (табл. 2.3 ).

Рис. 2.13 Індекс ПФТС та РТС [57]

Таблиця 2.3

Результати торгів ПФТС у 2005 році:

Вид цінних паперів |

Обсяг торгів у 2005 р., млн. грн. |

Питома вага у загальному обсязі торгів, % |

Обсяг торгів у 2004, млн. грн. |

2005 до 2004, % |

корпоративні облігації |

6 547,61 |

44,74 |

4 337,12 |

150,97 |

ОВДП |

3 961,89 |

27,07 |

651,38 |

608,23 |

акції |

3 372,74 |

23,04 |

1 083,45 |

311,30 |

муніципальні облігації |

668,74 |

4,57 |

886,69 |

75,42 |

інвестиційні сертифікати |

84,86 |

0,58 |

26,16 |

324,38 |

опціони |

0,03 |

0,00 |

15,31 |

0,20 |

Разом |

14 635,87 |

100,00 |

7 000,10 |

209,08 |

Зростання індексу ПФТС, % |

35,7% з 260,13 до 352,97 |

|||

Зростання капіталізації ПФТС, % |

107,2% з 71,08 млрд. грн. до 147,28 млрд. грн. |

|||

Значна увага портфельних інвесторів до українського фондового ринку очікується і у 2006 році. Це буде викликано збільшення внутрішнього попиту в країні та зростанням ВВП, а також нарощуванням корпоративних прибутків. Україна отримала статус країни з ринковою економікою, планує вступити до СОТ.

Окрім того, порівняно з динамічно зростаючим та переоціненим російським фондовим ринком, український ринок недооцінених акцій для інвесторів буде досить привабливим.

Дослідження грошово-кредитної політики в Україні свідчить, що вона була спрямована на створення умов для фінансової стабілізації в Україні, впровадження і укріплення національної грошової одиниці та підтримку макроекономічної стабілізації через зниження інфляції до керованого рівня. її реалізація створила певні умови стабілізації виробництва, інвестиційної діяльності, життєвого рівня населення [ 12, с. 284 ].

Позитивними зрушеннями у забезпеченні стабільності національної валюти стало: проведення цілеспрямованої монетарної політики, яка була зорієнтована на макроекономічну стабілізацію економіки, що сприяло подальшому зниженню темпів інфляції; досягнення стабілізації офіційного курсу національної валюти до іноземних валют; збільшення обсягів та удосконалення структури офіційних валютних резервів для підтримання курсу гривні до іноземних валют; починаючи з 1994 року, призупинено емісію платіжних засобів комерційними банками.

У регулюванні грошового обігу: зростання платіжних засобів та підвищення рівня монетизації економіки; повне і безперебійне забезпечення економіки грошовою готівкою; впровадження автоматизованих систем обробки готівки.

У кредитній діяльності: відмова від прямого кредитування дефіциту бюджету за рахунок кредитної емісії; удосконалення структури кредитної емісії; зростання обсягів кредитних вкладень в економіку України зі збільшенням фізичного обсягу довгострокового кредитування суб'єктів господарювання і населення України.

У процентній політиці: зниження рівня облікової ставки НБУ, зміна її в залежності від економічної ситуації при дотриманні позитивного рівня; зниження процентних ставок за кредитами комерційних банків.

У сфері валютного регулювання: подальша лібералізація та збільшення обсягів валютного ринку; зміцнення зовнішньої та внутрішньої стабільності національної валюти; вдосконалення системи валютних операцій із впровадженням системи валютних деривативів; поширення впровадження пластикових карток міжнародних платіжних систем.

При здійсненні банківського нагляду: подальше нарощування статутного капіталу комерційних банків; вдосконалення регулювання та контролю за діяльністю банківських структур; реформування банківського нагляду; створення сприятливих умов для ефективної роботи, стабільності і надійності банківської системи, захисту інтересів вкладників, підвищення рівня конкуренції, підвищення ліквідності банківської системи.

В обслуговуванні державного бюджету: удосконалення механізму касового виконання держбюджету; удосконалення механізму обслуговування дефіциту державного бюджету через подальший розвиток фондового ринку державних цінних паперів.