Свойства коэффициента корреляции

Коэффициент корреляции обладает свойствами:

1)

если

![]() и

и

![]() независимы,

то

независимы,

то

![]() ;

;

2)

всегда

![]() ;

;

3)![]() тогда

и только тогда, когда

и

п.

н.

линейно

связаны, т.е. существуют числа

тогда

и только тогда, когда

и

п.

н.

линейно

связаны, т.е. существуют числа

![]() и

и

![]() такие,

что

такие,

что

![]() .

.

4)

Говорят,

что

и

отрицательно

коррелированы,

если

![]() ,

положительно

коррелированы,

если

,

положительно

коррелированы,

если

![]() ,

инекоррелированы,

если

.

,

инекоррелированы,

если

.

5) Для любых случайных величин и с конечной и ненулевой дисперсией при любых постоянных и имеет место равенство:

Регрессионный анализ на основе комбинационной группировки

Комбинационные группировки выполнятся по нескольким признакам последовательно. Последовательность устанавливается исходя из логики взаимосвязи показателей. Как правило, группировку начинают с атрибутивного признака. При комбинационной группировке совокупность логически последовательно разбивается на однородные части по отдельным признакам: на группы - по одному признаку, затем внутри каждой группы по второму признаку - на подгруппы и т.д.

Такие группировки предназначены для более глубокого анализа изучаемого явления, позволяют выявить и сравнить различия и связи между исследуемыми признаками, которые невозможно установить на основе изолированных группировок по каждому из исследуемых признаков. Однако следует иметь в виду, что при изучении влияния большого числа признаков применение комбинационных группировок невозможно, так как это приводит к дроблению информации, а значит, к затушевыванию проявлений закономерности. Даже при наличии больших объемов информации приходится ограничиваться двумя – четырьмя признаками.

Комбинационная группировка по двум признакам (X, Y) оформляется в виде шахматной таблицы, в которой значения одного признака X откладываются по строкам, а значения второго признака Y – по столбцам. На пересечении j–ого столбца и i-ой строки (в теле таблицы) находятся частоты совместного проявления значения признака Y в j-ом столбце и значения признака X в i -ой строке.

Оценка существенности параметров линейной регрессии и корреляции. F-критерий Фишера. Дисперсионный анализ

После построения уравнения линейной регрессии, проводится оценка значимости как уравнения в целом, так и отдельных его параметров. Проверить значимость уравнения регрессии – значит установить, соответствует ли математическая модель, выражающая зависимость между переменными, экспериментальным данным и достаточно ли включенных в уравнение объясняющих переменных (одной или нескольких) для описания зависимой переменной. Оценка значимости уравнения регрессии в целом дается с помощью F-критерия Фишера. При этом выдвигается нулевая гипотеза, что коэффициент регрессии равен нулю, следовательно, фактор х не оказывает влияния на результат у.

Величина F–отношения (F-критерий) получается при сопоставлении факторной и остаточной дисперсии в расчете на одну степень свободы.

F = Dфакт / Dост (5)

F-критерий проверки для нулевой гипотезы Н0: Dфакт = Dост

Если нулевая гипотеза справедлива, то факторная и остаточная дисперсии не отличаются друг от друга. Для Н0 необходимо опровержение, чтобы факторная дисперсия превышала остаточную в несколько раз. Английским статистиком Снедекором разработаны таблицы критических значений F-отношений при разных уровнях существенности нулевой гипотезы и различном числе степеней свободы. Табличное значение F-критерия – это максимальная величина отношения дисперсий, которая может иметь место при случайном их расхождении для данного уровня вероятности наличия нулевой гипотезы. Вычисленное значение F-отношения признается достоверным (отличным от 1), если оно больше табличного. В этом случае нулевая гипотеза об отсутствии связи признаков отклоняется и делается вывод о существенности этой связи: Fфакт > Fтабл Н0 отклоняется.

Если же величина оказалась меньше табличной Fфакт < Fтабл, то вероятность нулевой гипотезы меньше заданного уровня (например, 0, 05) и она не может быть отклонена без серьезного риска сделать неправильный вывод о наличии связи. В этом случае уравнение регрессии считается статистически незначимым и не отклоняется. Проверка значимости уравнения регрессии производится на основе дисперсионного анализа. В математической статистике дисперсионный анализ рассмотрен как самостоятельный инструмент (метод) статистического анализа. В эконометрике он применяется как вспомогательное средство для изучения качества модели. Центральное место в анализе дисперсии занимает разложение общей суммы квадратов отклонений переменной у от среднего значения у на 2 части - «объясненную» и «необъясненную»:

Общая сумма квадратов отклонений |

= |

Сумма квадратов отклонений, объясненная регрессией |

+ |

Остаточная сумма квадратов отклонений |

![]()

или Q = QR + Qe (7)

В переводной литературе принято следующее обозначение: TSS = RSS + ESS

![]() -

общая сумма квадратов отклонений; (8)

-

общая сумма квадратов отклонений; (8)

![]() –

сумма

квадратов отклонений, обусловленная

регрессией; (9)

–

сумма

квадратов отклонений, обусловленная

регрессией; (9)

Q

= ESS =

![]() –

остаточная сумма квадратов отклонений.

(10)

–

остаточная сумма квадратов отклонений.

(10)

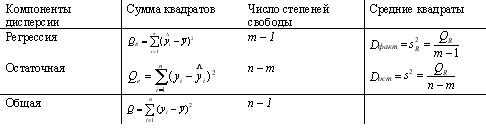

Таблица: схема дисперсионного анализа.

Средние

квадраты и sR2

представляют собой несмещенные оценки

зависимой переменной, обусловленных

соответственно регрессией или объясняющей

переменной х

и воздействием неучтенных случайных

факторов и ошибок; m – число оцениваемых

параметров регрессии, n – число наблюдений.

При отсутствии линейной зависимости

между зависимой и объясняющей(ими)

переменной случайные величины и sR2

имеют

![]() 2

– распределение соответственно с m-1 и

n-m степенями свободы, а их отношение F –

распределение с теми же степенями

свободы. Поэтому, уравнение регрессии

значимо на уровне

2

– распределение соответственно с m-1 и

n-m степенями свободы, а их отношение F –

распределение с теми же степенями

свободы. Поэтому, уравнение регрессии

значимо на уровне

![]() ,

если фактически наблюдаемое значение

статистики

,

если фактически наблюдаемое значение

статистики

![]() (11),

(11),

где

![]() -

табличное значение F – критерия Фишера

– Снедекора, определенное на уровне

значимости

при

k1

= m-1

и k2

= n-m

степенях свободы.

-

табличное значение F – критерия Фишера

– Снедекора, определенное на уровне

значимости

при

k1

= m-1

и k2

= n-m

степенях свободы.

Учитывая смысл величин и sR2, можно сказать, что значение F показывает, в какой мере регрессия лучше оценивает значение зависимой переменной по сравнению с ее средней.

В случае парной линейной регрессии m = 2, и уравнение регрессии значимо на уровне , если

![]() (12)

(12)

В

ряде прикладных задач требуется оценить

значимость коэффициента корреляции r.

При этом исходят из того, что при

отсутствии корреляционной связи

статистика t,

найденная по формуле (4) (![]() ) имеет t-распределение

Стьюдента с (n-2) степенями свободы.

) имеет t-распределение

Стьюдента с (n-2) степенями свободы.

Коэффициент корреляции rxy значим на уровне , (иначе – гипотеза Н0 о равенстве генерального коэффициента корреляции нулю отвергается), если

![]() (13),

(13),

где

![]() -табличное

значение t-критерия

Стьюдента, определенное на уровне

значимости a при числе степеней свободы

(n-2).

-табличное

значение t-критерия

Стьюдента, определенное на уровне

значимости a при числе степеней свободы

(n-2).

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его параметров. С этой целью по каждому из параметров определяется его стандартная ошибка. Процедура оценивания существенности данного параметра не отличается от рассмотренной выше для коэффициента регрессии; вычисляется значение t-критерия, его величина сравнивается с табличным значением при (n-2) степенях свободы. Проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о существенности линейного уравнения регрессии.