Вопрос 27. Понятие производственных запасов и их классификация.

Производственные запасы представляют собой совокупность предметов труда, используемых в производственном процессе. Они участвуют в производственном процессе однократно и полностью переносят свою стоимость на производимую продукцию, выполненные работы или оказанные услуги.

Производственные запасы группируются по:

1)функциональной роли и назначению в процессе производства

2)техническим свойствам (сорт, размер, марка, профиль и другие признаки)

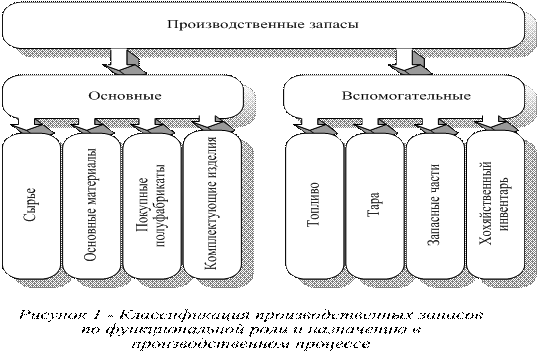

По функциональной роли и назначению в процессе производства производственные запасы условно подразделяются на основные и вспомогательные (рис.2).

Основные – это предметы труда, составляющие основы изготавливаемой продукции. К ним относится: сырье и основные материалы, покупные полуфабрикаты и комплектующие изделия. Например, для добывающей промышленности сырьем является: древесина, уголь, нефть, а материалами – продукты обрабатывающей промышленности (металл, бумага).

Вспомогательные – это предметы труда, которые придают основным материалам определенные свойства и качества (лаки, краски) или используются для содержания средств труда (смазочные, обтирочные материалы) и других хозяйственных целей (уборка помещения). В качестве вспомогательных материалов отдельно выделяются топливо, тара и тарные материалы, запасные части.

Топливо различают в зависимости от его использования на технологические цели (технологическое), как горючее (двигательное) и для отопления (хозяйственное).

К таре и тарным материалам относят предметы, используемые для упаковки и транспортировки других предметов и готовой продукции.

Запасными частями являются предметы, используемые для ремонта и замены отдельных частей машин и оборудования.

Раньше в специальную группу выделялись малоценные и быстроизнашивающиеся предметы. К малоценным относились предметы, стоимость которых ниже установленного законом лимита стоимости основных средств, независимо от срока их использования. Быстроизнашивающимися являются предметы, служащие менее одного года независимо от их стоимости.

Классификация производственных запасов по техническим свойствам используется в технологии производства и организации аналитического учета. Она же является основой при разработке номенклатур, т.е. систематизированных перечней материалов, потребляемых в производстве. Каждому виду материала присваивается собственный номенклатурный номер (код), однозначно его идентифицирующий.

Основные особенности учета производственных запасов:

1) на складах материально-ответственными лицами ведется только количественных учет движения материалов на карточках складского учета по их видам;

2) в бухгалтерии ведется денежный учет по синтетическим счетам, субсчетам и местам хранения;

3) взаимная сверка данных складского учета проводится по окончании каждого месяца в денежной оценке количественных остатков на складах.

Вопрос 28. Учет займов и расходов по их обслуживанию

Бухгалтерский учет займов ведется в соответствии с условиями договора займа в сумме, установленной в договоре.

Операции по привлечению заемных средств и их возврату, а также процентов оформляются такими же бухгалтерскими записями, как и по учету кредитов.

По общему правилу проценты по полученным займам начисляются в соответствии с порядком, закрепленным в договоре. Каких-либо ограничений, жестко регулирующих порядок установления даты возникновения задолженности по процентам (задолженность по привлеченному займу возникает с момента его получения), нормативными актами не определено.

Договором займа может быть предусмотрена уплата процентов ежемесячно или ежеквартально. Причем размер процентов может устанавливаться как в отношении всей суммы займа, так и в отношении остатка непогашенной суммы. Второй подход представляется экономически более рациональным, поскольку позволяет отслеживать исполнение заемщиком обязанности по погашению займа в части соблюдения сроков.

Чаще всего договором займа устанавливается, что обязанность по уплате процентов возникает с месяца, следующего за месяцем перечисления заимодавцем денежных средств, переданных по договору займа. В некоторых случаях обязанность уплачивать проценты может отсутствовать.

Пример 20.1.

Для обеспечения финансирования расходов по капитальному строительству, ведущемуся хозяйственным способом, организация взяла в июле 2009 г. заем на сумму 20000000 руб. сроком на 20 мес. По условиям договора займа проценты начисляются ежемесячно на сумму остатка задолженности исходя из 36% годовых. Погашение задолженности по основному долгу производится ежемесячно равными долями (по 1000000 руб.). Проценты уплачиваются, начиная с месяца, следующего за тем, в котором взят займ. Законченный строительством объект был введен в эксплуатацию через 10 мес. после того, как был взят займ. Допустим, стоимость объекта основных средств составляет 25000000 руб.

В бухгалтерском учете заемщика делаются следующие бухгалтерские записи:

№ п/п |

Содержание операций |

Сумма, руб. |

Корреспонденция счетов |

|

Дебет |

Кредит |

|||

2009 г ., июль |

||||

1 |

Отражено поступление заемных средств на расчетный счет |

20000000 |

51 |

67 |

|

2009 г ., август |

|

|

|

2 |

Начислены проценты, подлежащие уплате в августе 20000000 руб. × 36% : 12 мес. |

600000 |

08 |

67 |

3 |

Перечислены заимодавцу часть основного долга и начисленные проценты 1000000 руб. + 600000 руб. |

1600000 |

67 |

51 |

2009 г ., сентябрь |

||||

4 |

Начислены проценты, подлежащие уплате в сентябре (20000000 руб. - 1000000 руб.) × 36% : 12 мес. |

570000 |

08 |

67 |

5 |

Перечислены часть основного долга и начисленные проценты 1000000 руб. + 570000 руб. |

1570000 |

67 |

51 |

и т.д. до апреля 2010 г . включительно |

||||

2010 г . май |

||||

6 |

На сумму первоначальной стоимости законченного строительством объекта отражен ввод в эксплуатацию законченного строительством объект основных средств |

25000000 |

01 |

08 |

7 |

Начислены проценты, подлежащие уплате в мае (20000000 руб. - 1 000000 руб. × 10 мес.) × 36% : 12 мес. |

300000 |

91 |

67 |

8 |

Перечислены часть основного долга и начисленные проценты 1000000 руб. + 300000 руб. |

1300000 |

67 |

51 |

2010 г ., июнь |

||||

9 |

Начислены проценты, подлежащие уплате в июне (20000000 руб. - 1000000 руб. × 11 мес.) × 36% : 12 мес. |

270000 |

91.2 |

67 |

10 |

Перечислены часть основного долга и начисленные проценты 1000000 руб. + 270000 руб. |

1270000 |

67 |

51 |

и т.д. до окончания срока действия договора (расчетов по основному долгу и процентам) |

||||