2.2. Анализ динамики эффективности финансово-экономических показателей предприятия

На предприятиях любых отраслей и организационно-правовых форм в рыночных условиях уровень и динамика чистой прибыли является обобщающим показателем эффективности финансовых результатов хозяйственной деятельности.

Результаты основных технико-экономических показателей ООО ТФ «РУССО ТУРИСТО» представлены в таблице 3.

Таблица 3

Основные финансово-экономические показатели деятельности

ООО ТФ «Р УССО ТУРИСТО»

Показатели |

2010 год |

2011 год |

Изменения |

|

абсолютные |

относительные |

|||

1.Выручка от продаж, руб. |

10704239 |

13001353 |

+2297114 |

0,21 |

2.Среднесписочная численность персонала, чел. |

12 |

12 |

- |

- |

3.Фонд заработной платы, руб. |

1160700 |

1221184 |

60484 |

0,05 |

4.Среднегодовая заработная плата, руб. |

96725 |

101765,3 |

- |

- |

5. Себестоимость услуг и продукции, руб. |

3936000 |

4680000 |

744000 |

0,11 |

6. Валовая прибыль, руб. |

6768239 |

8321353 |

1553114 |

0,23 |

7. Коммерческие расходы, руб. |

5309040 |

6156214 |

847174 |

0,16 |

8. Прибыль от продаж, руб. |

1459199 |

2165139 |

705940 |

0,48 |

9. Прибыль до налогообложения, руб. |

1459199 |

2165139 |

705940 |

0,48 |

10. Текущий налог на прибыль, руб. |

350208 |

519633 |

169425 |

0,48 |

11. Чистая прибыль, руб. |

1108991 |

1645506 |

536515 |

0,48 |

Из таблицы видно, что выручка от реализации растет а, следовательно,

растет и чистая прибыль.

Выручка от реализации выросла на 2297114 рублей, себестоимость по туроператорской деятельности также увеличилась на 744000 рублей (это зависит от стоимости бензина, стоимости питания (продуктов), ежегодного роста цен на дома отдыха.). Из этого мы видим, что валовая прибыль увеличилась на 1553114 рублей.

Затраты по турфирме также возросли на 847174 рублей. Это зависит от инфляции цен, от заработной платы работников, от стоимости рекламы, интернета, телефонных разговоров и других постоянных и переменных затрат. Собственно прибыль организации до налогообложения составила в 2010 году – 1459199 рублей, в 2011 году - 2165139 рублей.

Отклонение в прибыли составило 705940 рублей. Необходимо оплатить налог на прибыль, который составляет 24 процента. Итого за 2010 было заплачено 350208 рублей налогов и в 2011 году 519633 рублей. Чистая прибыль фирмы увеличилась на 536515 рублей.

Динамика изменения основных показателей наглядно представлена на рисунках 8 и 9.

Рис. 8. Динамика изменения выручки

от продаж и чистой прибыли.

Рис. 9. Динамика изменения прибыли от продаж и чистой прибыли.

Следовательно можно сделать выводы, что анализируемое предприятие работает безубыточно, правильно распоряжается своими затратами и своей прибылью.

Как видно из таблицы 3, среднесписочная численность персонала не изменилась, а фонд оплаты труда возрос. Если в 2010 году он составлял 1160700, то уже в 2011 году составил – 1221184 руб. Таким образом, абсолютный прирост составил более 60 000 рублей. Это свидетельствует об индексации заработных плат в зависимости от темпов инфляции.

На рис. 10. представлена диаграмма изменения фонда оплаты труда и среднегодовой заработной платы.

Рис. 10. Динамика изменения фонда оплаты труда

Для более эффективного использования имеющихся ресурсов проводится анализ затрат.

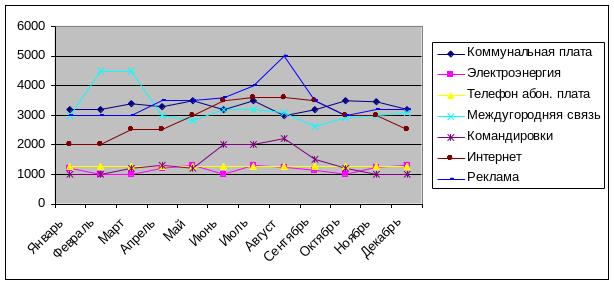

Рассмотрим динамику затрат за 2010 и 2011 год. Для того, чтобы более наглядно увидеть тенденции изменения затрат, составим графики основных статей затрат по месяцам (рис. 11, 12).

Рис. 11. Динамика изменения затрат за 2010 год.

Рис. 12. Динамика изменения затрат за 2011 год.

Как видно из рисунков, практически неизменными на протяжении анализируемого периода были оплата электроэнергии и абонентская плата за телефон.

Среди значимых статей расходов следует назвать:

Оплата Интернета – данная статья расходов колеблется в зависимости от сезона. Как видно по графикам увеличение затрат приходится на период с апреля-мая по октябрь. Это обусловлено сезонными запросами туристов на поиск, подбор и бронирование туров. В том числе, следует учесть, что за период с января 2010 года по декабрь 2011 года уровень затрат по данной статье возрос примерно в 1,5 раза.

Коммунальная плата – данная статья расходов от времени года не зависит и в течение года колеблется незначительно, однако в структуре затрат занимает существенную нишу.

Реклама – одна из наиболее значительных статей расходов. Руководство фирмы понимает, что реклама является основным средством достижения потенциальных клиентов. Исходя из этого затраты на рекламу в летние месяцы возрастают почти в 2 раза по сравнению с зимними. Так, например в декабре 2010 года – январе 2011 года, затраты на рекламу составили 3200 – 3500 рублей в месяц, уже в мае затраты на рекламу возросли до 5000 руб./мес., а к июлю достигли уровня 6500 руб./мес. Таким образом, произошло увеличение почти в 2 раза.

Еще одной существенной статьей расходов является оплата междугородней связи. Как показывает график, данный вид затрат не зависит от сезона. Однако в первой половине года происходит некоторое повышение затрат. Так, в феврале и марте 2010 года произошел резкий скачок платы за междугороднюю связь с среднего уровня, равного 3000 руб., до 4500 руб. Аналогичная ситуация повторилась в период с марта по май 2011 года, когда затраты на междугороднюю связь возросли до уровня 4300 - 4500 рублей, в отличие от среднего значения, равного 3300 – 3500 руб.