Контрольные вопросы и задания

1. Составьте двойственную задачу для задачи линейного программирования:

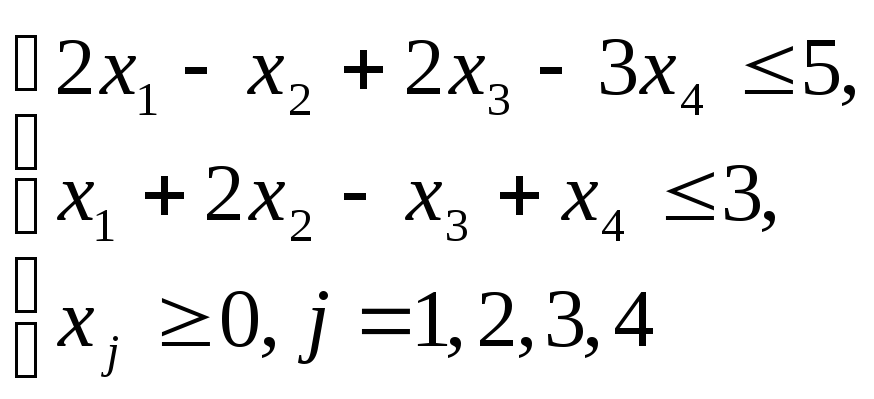

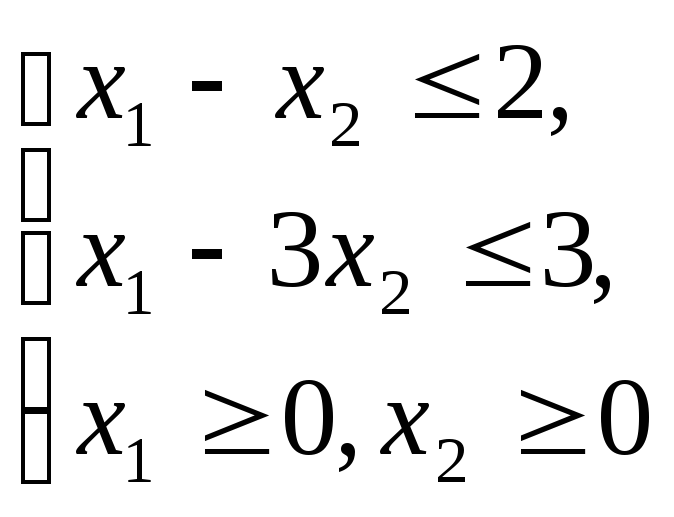

а)

![]()

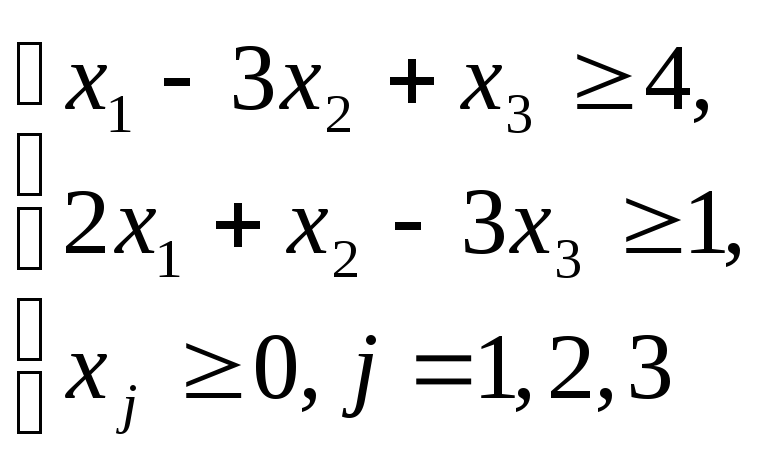

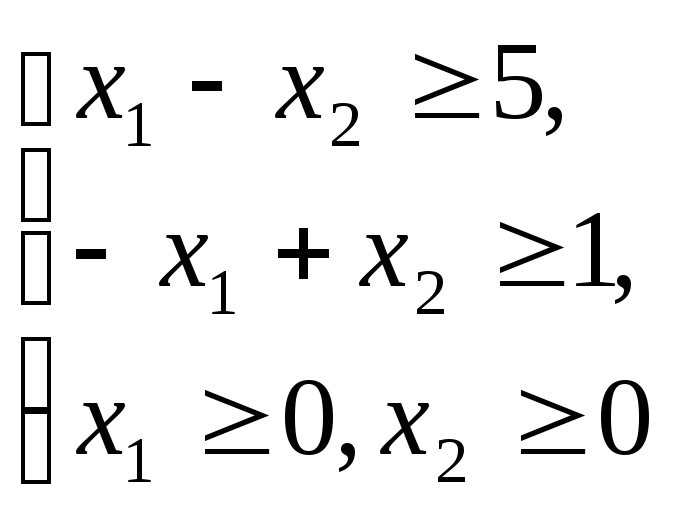

б)

![]()

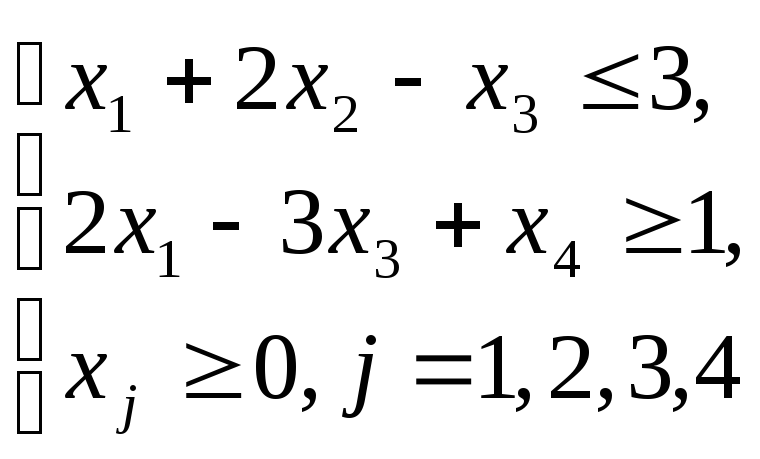

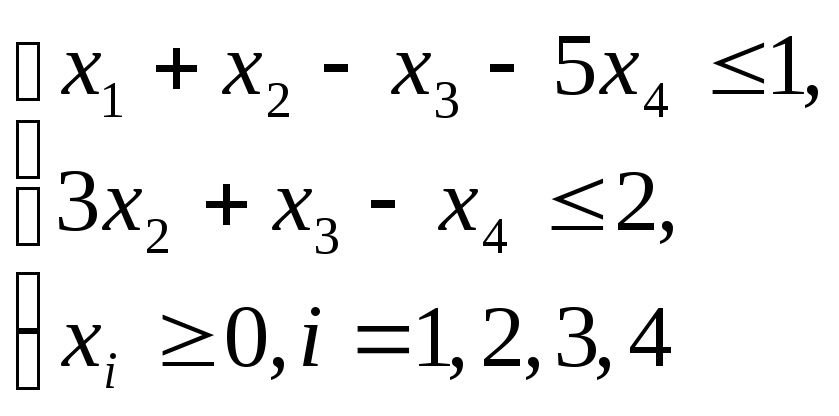

в)

![]()

2. Составьте двойственную задачу и обе задачи решите графически:

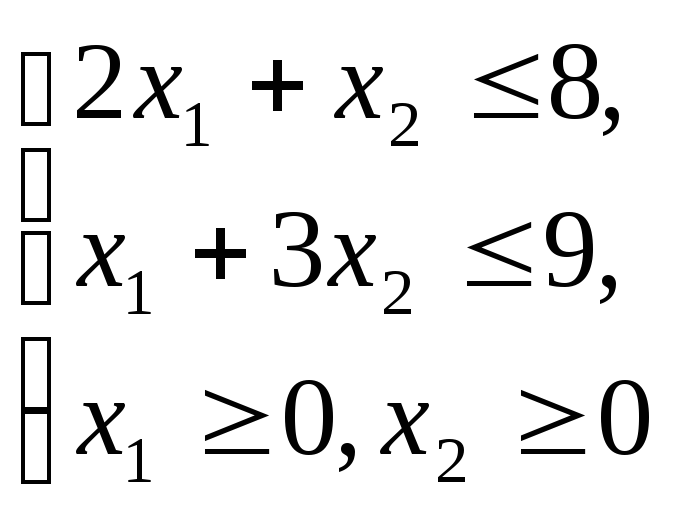

а)

![]()

б)

![]()

в)

![]()

3. Для следующих задач линейного программирования составьте двойственные. Одну из взаимно-двойственных задач решите графически. Решение другой найдите, опираясь на основные теоремы двойственности:

а)

![]()

б)

![]()

в)

![]()

4. Сформулируйте первую теорему двойственности.

5.

Используя первую теорему двойственности,

докажите неравенство

![]() ,

верное для любых допустимых планов

задачА

и В.

,

верное для любых допустимых планов

задачА

и В.

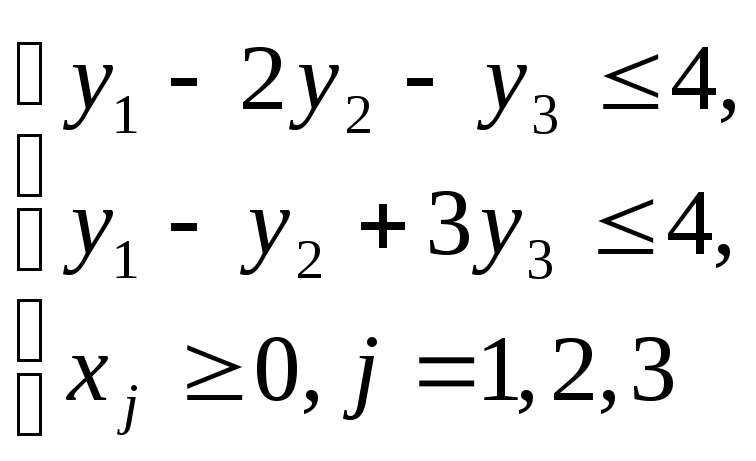

6. Какую можно дать экономическую интерпретацию следующим равенствам в задачах А2 и В2:

а) x4 = 0; б) x3 = 0; в) y4 = 0; г) y5 = 5?

§ 4. Повысим рентабельность. Задача дробно-линейного программирования

Рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство. Выражается обычно в процентах.

Задача. Завод выпускает продукцию n видов P1, P2, ..., Pn. В процессе производства используются k видов сырья S1, S2, ..., Sk, запасы которого ограниченны. Требуется составить производственный план таким образом, чтобы обеспечить максимально возможную рентабельность завода. Нормы расхода дефицитных видов сырья, его запасы, а также удельные и условно-постоянные затраты и прибыль, получаемая заводом от реализации одного изделия, приведены в таблице:

|

Сырьё

Продукция

|

S1, S2, ..., Sj..., Sk нормы расхода сырья на 1 изделие |

Удельные затраты на 1 изделие |

Прибыль от реализации изделия |

|

P1

P2

:

Pi

:

Pn

|

a11 a21 ... aj1 ... ak1

a12 a22 ... aj2 ... ak2

...

a1i a2i ... aji ... aki

...

a1n a2n ... ajn ... akn

|

b1

b2

:

bi

:

bn

|

c1

c2

:

ci

:

cn

|

|

Запасы сырья

|

a10 a20 ... aj0 ... ak0

|

Условно-постоянные b0 затраты

| |

Прежде чем строить математическую модель этой задачи, вспомним следующие определения:

1. Условно-переменные затраты – те затраты, которые изменяются прямопропорционально объёмам выпуска товаров. К ним относятся затраты на материалы, энергию, комплектующие изделия, заработную плату.

2. Условно-постоянные затраты – те затраты, которые практически не зависят от изменения количества выпущенной продукции.

К ним относятся, например, затраты на освещение и содержание производственных помещений, арендная плата за помещение и оборудование, выплаты в погашение ранее полученных ссуд, всевозможные административные и иные накладные расходы.

Решение. Построение математической модели начинаем с введения переменных, относительно которых будет решаться задача. Обозначим через x1, x2,..., xn объёмы выпуска продукции P1, P2,..., Pn соответственно.

Прибыль от реализации продукции, произведённой в указанном количестве составит

![]()

денежных единиц, а затраты на производство будут равны сумме условно-переменных и условно-постоянных затрат

![]() .

.

Получим выражение для подсчёта рентабельности:

![]() .

.

Функция цели построена.

Затраты первого ресурса на производство x1 единиц продукции P1 находим, умножая нормы расхода сырья a11 на объём выпуска x1:

![]() .

.

Так же определяем затраты S1 на производство продукции второго, третьего и всех других видов:

![]() .

.

Сумма этих произведений даёт величину затрат первого ресурса на все виды продукции. Запасы S1 ограниченны, поэтому его суммарные затраты не должны превосходить a10. Приходим к первому ограничению по запасам сырья:

![]() .

.

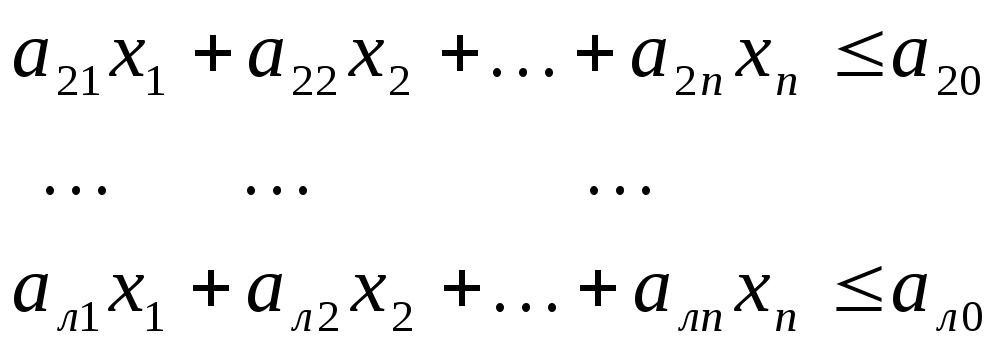

Таким же образом получаем ограничения для S2, S3,..., Sn:

Каждый коэффициент aij имеет два индекса, указывающие на его положение в системе (как номер вашего дома на улице и квартиры, где вы живёте): первый индекс указывает номер уравнения, а второй – номер переменной, к которой относится коэффициент.

Учитывая, что все

![]() неотрицательны, получаем следующую

математическую задачу:

неотрицательны, получаем следующую

математическую задачу:

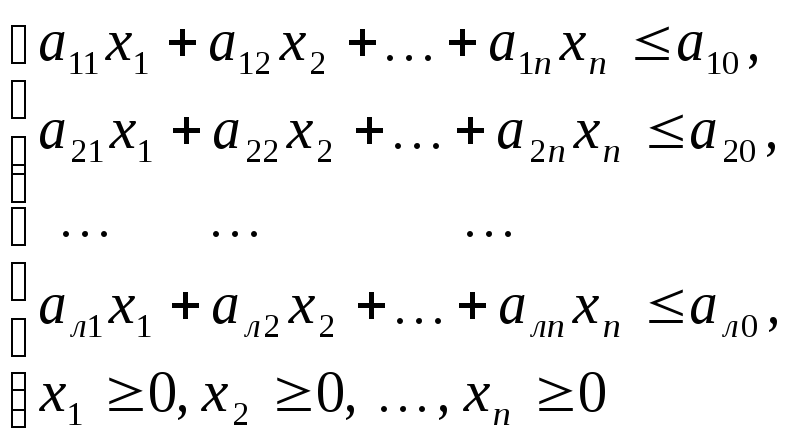

Среди решений системы ограничений

(1)

найти такое (такие), при котором функция цели z достигнет своего наибольшего значения:

(2)![]()

Теперь нам предстоит выбрать метод решения сформулированной задачи. Для этого сначала проанализируем её условие. В этой задаче математического программирования система ограничений (1) состоит из линейных неравенств, а функция цели (2) представляет собой отношение двух линейных функций.

Такие задачи называют задачами дробно-линейного программирования. Как же их решать? Оказывается, что задачи этого класса легко сводятся к задаче линейного программирования.

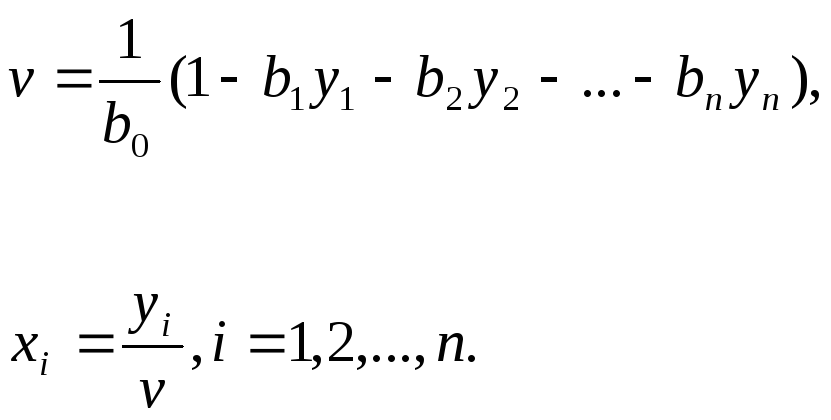

Обозначим через

![]() знаменатель функции цели (2)

знаменатель функции цели (2)

b1x1

+ b2x2

+ … + bnxn

+b0

=

![]() .(3)

.(3)

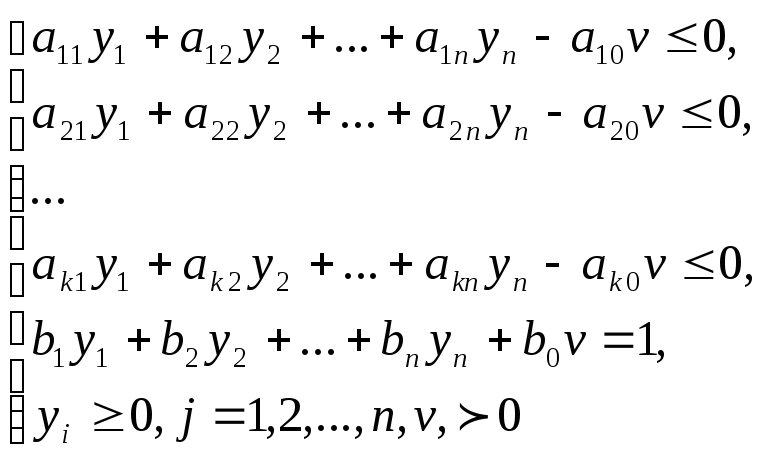

Очевидно, ν > 0.Умножим на него обе части уравнения (3), такую же операцию проделаем с каждым неравенством системы (1). Получим:

(4)

(4)

Функция цели z, с учетом введенного обозначения (3), запишется так:

![]() (5)

(5)

Если обозначить

![]() через

через![]() ,

то система (4) и функция (5) примут вид:

,

то система (4) и функция (5) примут вид:

(6)

(6)

![]() (7)

(7)

Задача (6) –(7) –

задача линейного программирования.

Решив ее относительно

![]() и ν , можем найти соответствующие

оптимальные значения

и ν , можем найти соответствующие

оптимальные значения![]() .

Для этого достаточно воспользоваться

формулами перехода:

.

Для этого достаточно воспользоваться

формулами перехода:

(8)

(8)

Максимальное значение функции (7), очевидно, совпадает с максимальным значением дробно-линейной функции цели (2).

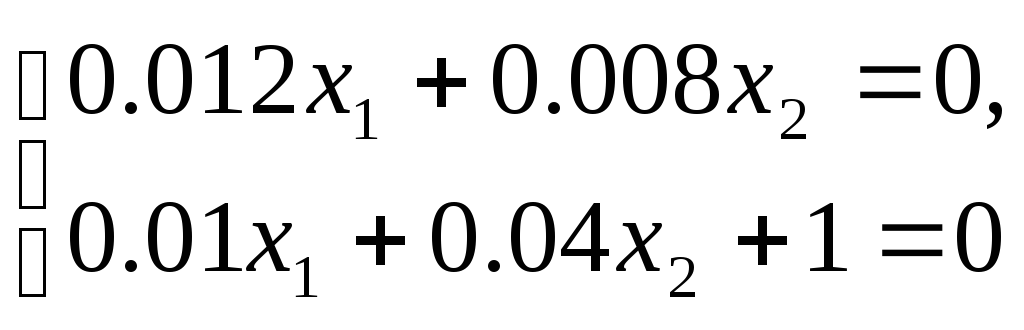

Пример. Проведем подробное решение задачи на максимализацию рентабельности для предприятия, выпускающего два вида продукции P1 и P2 при наличии двух дефицитных ресурсов S1 и S2. Под S1 можем понимать, например затраты электроэнергии, а под S2 – трудовые ресурсы. Предположим также, что при подсчете рентабельности будем учитывать лишь чистую прибыль предприятия (часть прибыли, остающаяся в распоряжении предприятия после уплаты налогов и внесения других обязательных платежей). Данные необходимые для решения задачи, приведены в таблице (в расчете на тысячу изделий):

|

Ресурсы

Продукция

|

S1 |

S2 |

Удельные затраты на производство (в млн.руб.) |

Прибыль от реализации (в млн.руб.) |

|

Нормы расхода сырья (в тыс.руб.) | ||||

|

P1

P2

|

1,8

0,2 |

2,55

1,2 |

0,01

0,04 |

0,012

0,008

|

|

Запасы ресурсов (тыс.руб.) |

20 |

45 |

Условно-постоянные затраты (в млн.руб.) | |

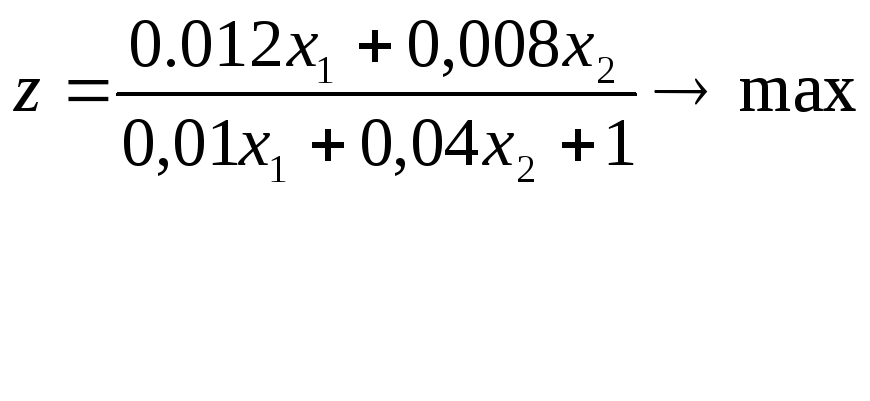

Пусть x1 и x2 соответственно объемы выпуска изделий первого и второго видов (в тыс.штук). Тогда чистая прибыль от реализации этих изделий составит

![]()

а затраты на производство будут равны

![]()

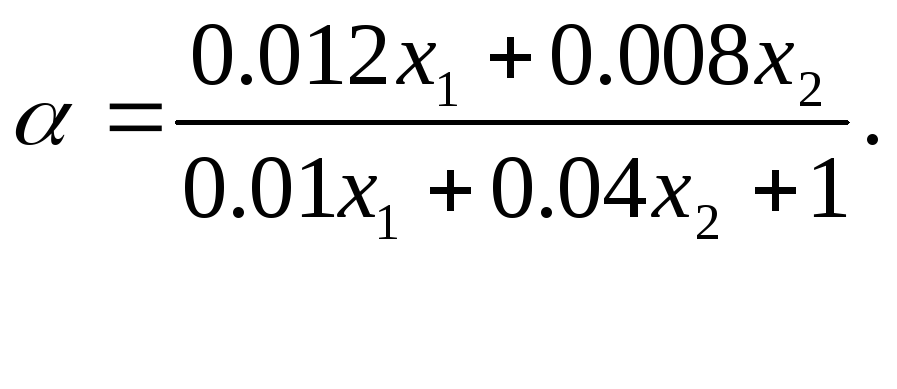

Рентабельность вычисляется по формуле:

![]()

![]() (9)

(9)

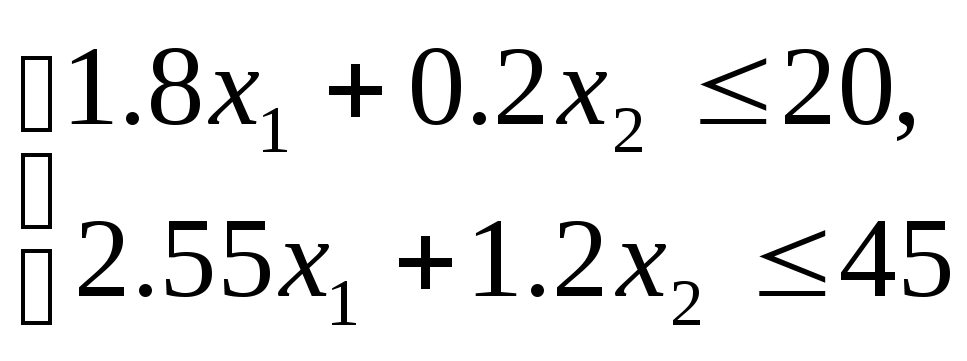

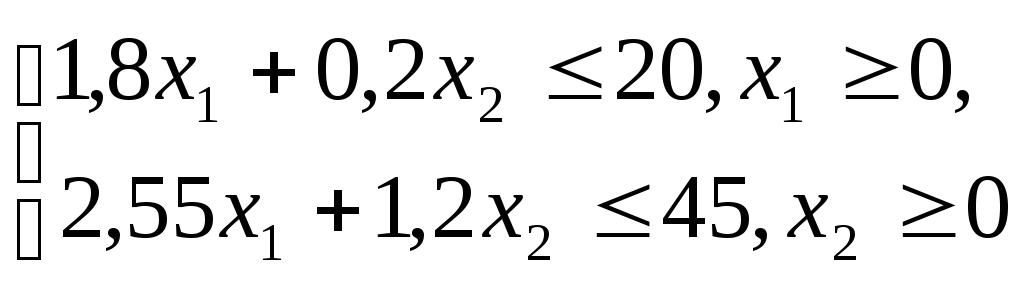

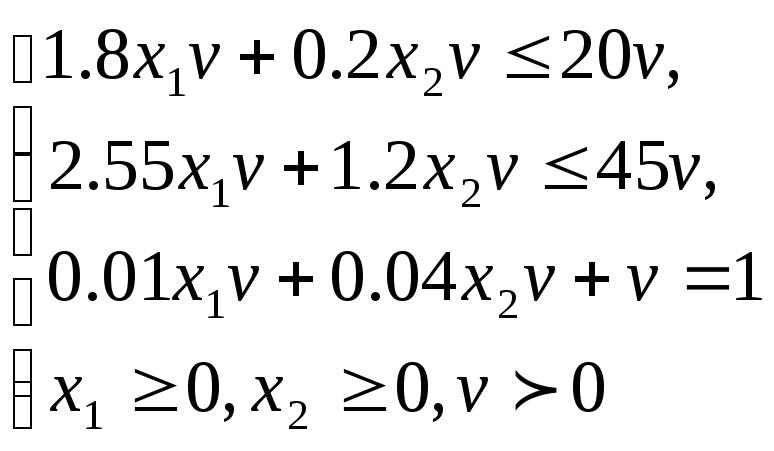

Ограничения по затратам электроэнергии и трудовых ресурсов запишем в виде неравенств

(10)

(10)

Учитывая

неотрицательность переменных

![]() и

и![]() ,

а также (9) и (10), получаем задачу

дробно-линейного программирования:

,

а также (9) и (10), получаем задачу

дробно-линейного программирования:

(11)

(11)

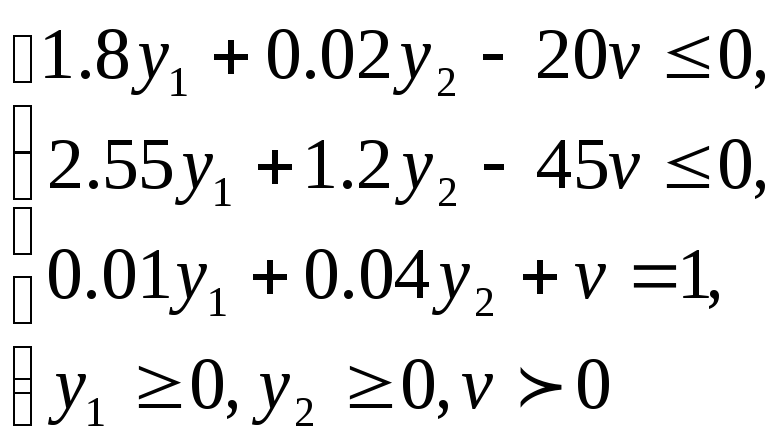

Сведем ее к задаче

линейного программирования. Обозначим

знаменатель функции цели через

![]() :

:

![]() (12)

(12)

Так как

![]() то мы имеем право умножить на него обе

части каждого неравенства в системе

ограничений. При этом смысл неравенств

сохраняется. Подвергнем такому же

преобразованию уравнение (12). Это позволит

записать систему ограничений в таком

виде:

то мы имеем право умножить на него обе

части каждого неравенства в системе

ограничений. При этом смысл неравенств

сохраняется. Подвергнем такому же

преобразованию уравнение (12). Это позволит

записать систему ограничений в таком

виде:

С учетом (12) преобразуем функцию цели:

![]()

Введем новые переменные:

![]() (13)

(13)

Окончательная задача запишется так:

![]()

(14)

(14)

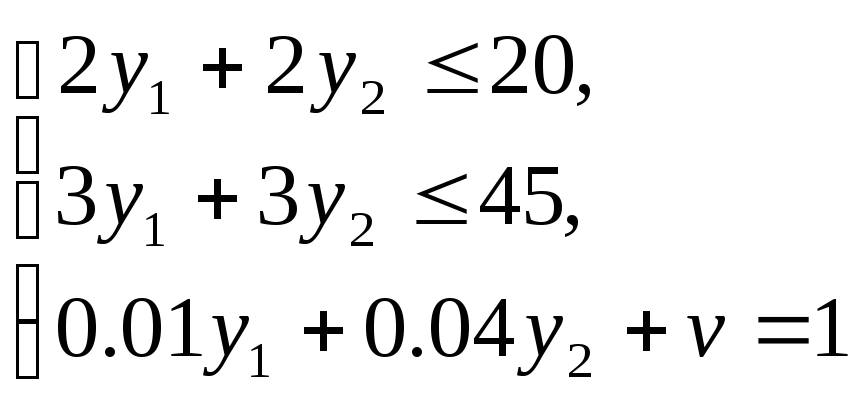

Это задача линейного программирования. Решим ее. Прежде всего исключим переменную ν из первых двух ограничений. Для этого к первому неравенству прибавим третье ограничение, умноженное на 20, а ко второму неравенству прибавим это уравнение, умноженное на 45. Система ограничений примет вид:

Из уравнения

выразим ν через

![]() и

и![]() :

:

![]() (15)

(15)

Теперь мы можем

отбросить положительное ν в третьем

ограничении. Баланс нарушается. Уравнение

заменится неравенством. В результате

проведенных преобразований получим

задачу линейного программирования с

ограничения ми-неравенствам, содержащую

всего две переменные

![]() и

и![]() .

.

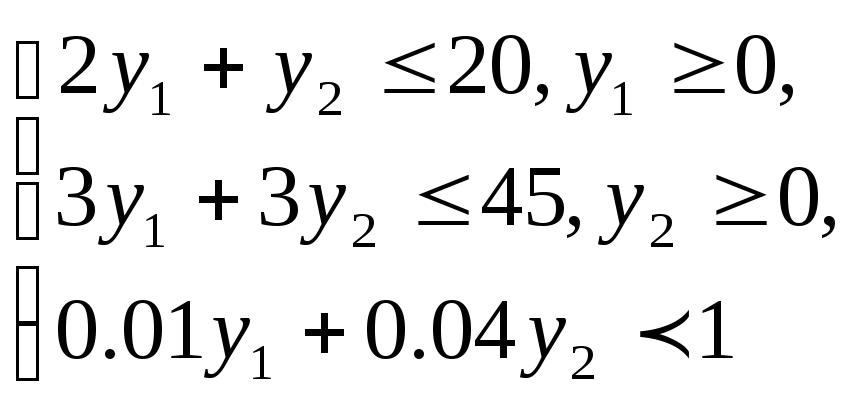

![]()

(16)

(16)

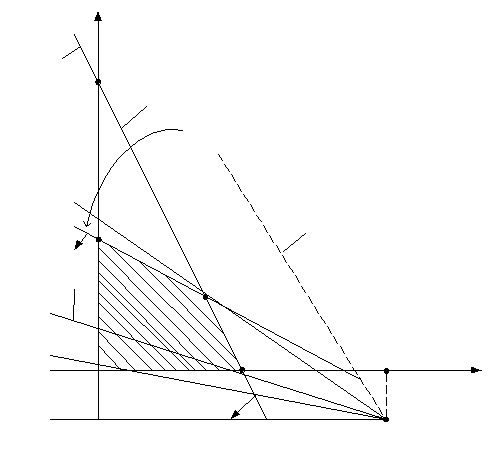

Эту вспомогательную задачу решим графически. Для построения граничных прямых используем, например, следующие пары точек:

![]()

![]() ,

,

![]()

![]()

![]()

![]()

Рис.6

Область допустимых

решений системы ограничения имеет вид

четырехугольника

![]() Нормаль

к опорной прямой

Нормаль

к опорной прямой![]() представлена вектором

представлена вектором![]() Этот вектор, очевидно коллинеарен

вектору

Этот вектор, очевидно коллинеарен

вектору![]() который

неудобен для изображения. Для задачи

на максимизацию функции цели оптимальное

решение находится в точке выхода из

области допустимых решений. Это точка

В. Найдем ее координаты. С этой целью

решим систему, составленную из уравнений

прямыхI

и II:

который

неудобен для изображения. Для задачи

на максимизацию функции цели оптимальное

решение находится в точке выхода из

области допустимых решений. Это точка

В. Найдем ее координаты. С этой целью

решим систему, составленную из уравнений

прямыхI

и II:

Решив эту систему,

найдем

![]()

![]() Получим:

Получим:

![]() и

и

![]() .

.

Вспомогательная

задача решена. Воспользуемся формулами

перехода (15) и (13) для отыскания

![]() Прежде всего определим величину

Прежде всего определим величину

![]()

Теперь найдем

![]() и

и![]() :

:

![]()

Округляем результаты до 0,01. С указанной точностью запишем ответ задачи:

![]()

Итак, при плане

![]() тыс. штук,

тыс. штук,![]() тыс. штук рентабельность составит 14%.

тыс. штук рентабельность составит 14%.

Вопрос. Можно ли результат округлить до целых десятых, до тысячных? Почему?

Рассмотрим еще один способ решения предыдущей задачи дробно-линейного программирования:

![]()

при ограничениях

Сначала построим область допустимых планов (рис7).

рис.7.

Ею будет

четырехугольник ОАВС. Теперь будем

изображать на чертеже линии уровня

целевой функции. Это линии, состоящие

из точек, в которых целевая функция

имеет определенное заранее заданное

значение. Пусть

![]() - постоянное значение. Линия уровня

- постоянное значение. Линия уровня![]() соответствующая значению α, будет

задаваться уравнением

соответствующая значению α, будет

задаваться уравнением

Это уравнение можно преобразовать к виду

![]()

Очевидно, что при каждом постоянном значении α, это уравнение задает прямую, так как его можно записать в виде

![]()

Кроме того, все

прямые

![]() проходят

через точкуS,

в которой равны нулю оба выражения,

стоящие в числителе и в знаменателе

целевой функции. Действительно, в этой

точке уравнение

проходят

через точкуS,

в которой равны нулю оба выражения,

стоящие в числителе и в знаменателе

целевой функции. Действительно, в этой

точке уравнение

![]() превращается в равенство

превращается в равенство![]() которое справедливо при любом значении

α.

которое справедливо при любом значении

α.

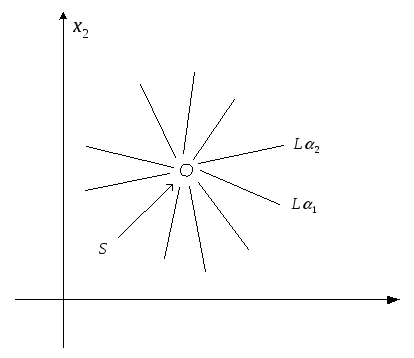

Точка S

не входит в область допустимых значений

целевой функции. Семейство прямых

![]() имеет вид, представленный на рисунке

8. Это пучок прямых на плоскости

имеет вид, представленный на рисунке

8. Это пучок прямых на плоскости![]() ,

проходящих через точкуS

(но не содержащие ее).

,

проходящих через точкуS

(но не содержащие ее).

рис.8.

Изменяя α, мы будем

«вращать» вокруг точки S

линию уровня

![]() .

При вращении в одну сторону значение

целевой функции будет увеличиваться,

а при вращении в другую – уменьшаться.

.

При вращении в одну сторону значение

целевой функции будет увеличиваться,

а при вращении в другую – уменьшаться.

Найдем координаты точки S. Для этого нужно решить систему уравнений

Применяя какой-либо

способ решения, находим

![]() (проверьте

это!).

(проверьте

это!).

Из чертежа видно, что точкой максимума может быть или точка О, или точка В, т.к. А и С занимаю промежуточное положение.

![]() ,

,

![]() так как

так как

![]()

Поэтому В точка

максимума. Ее координаты находим из

системы уравнений, задающих прямые

![]() и

и![]()

![]()

Умножим на 6 обе

части первого уравнения и вычтем из них

соответствующие части второго уравнения.

Получим

![]() т.е.

т.е.

![]()

Подставив

![]() в первое уравнение, находим:

в первое уравнение, находим:

![]()

Далее определяем

значение целевой функции

![]() В процентах это значение равно 14%.

В процентах это значение равно 14%.

Ответ: максимальная

рентабельность 14% достигается при

![]() и

и![]()

Выводы:

1. Задача математического программирования с линейной системой ограничений и дробно-линейной функцией цели называется задачей дробно-линейного программирования.

2. Задачи этого класса с помощью замены переменных сводятся к задачам линейного программирования.

3. Решив задачу линейного программирования относительно вспомогательных переменных, необходимо с помощью формул перехода

![]()

найти соответствующие оптимальные значения переменных основной задачи. Только после этого можно записать ответ.

4. Оптимальные значения функции цели основной и вспомогательной задачи совпадают.