Этапы развития автоматизированных банковских систем (абс)

I Начальный этап автоматизации был основан на использовании автономных рабочих мест банковских специалистов; этап характеризуется относительной простотой реализации, возможностью быстрого внедрения, малочисленностью команды разработчиков, практической независимостью от коммуникаций.

II Переход к единому операционному дню - естественный шаг на пути к формированию единой банковской бухгалтерии, ориентированной на отчётность; этап характеризуется наличием АРМов различных специалистов, использованием электронной почты и разграничением прав доступа к информации.

III Потребности в расширении возможностей по анализу деятельности банка и его клиентов привели к созданию интегрированных систем банковского учёта, нацеленных на расширение аналитических возможностей в многофилиальном банке, в том числе и возможности анализа клиентской базы; этап характеризуется наличием коммуникационного сервера и использованием ЛВС, наличием автономной справочной системой правовой поддержки и возможностью анализа финансового состояния.

IV Развитие автоматизированных банковских систем (АБС), направленных на интегрированность в отношении возможностей анализа отчётности и на многофункциональность системы управления банковской деятельностью; этап характеризуется наличием встроенных средств коммуникации и использованием глобальных сетей, наличием встроенной справочной системой правовой поддержки и возможностью управления отдельными направлениями деятельности банка.

V Создание интегрированных БИС, ориентированных на использование распределённых комплексных адаптивных систем управления банковской деятельностью.

Интегрированная БИC представляет собой единый программно-технологический комплекс, являющийся средством ускорения освоения, возвратности и сбалансированности ресурсов, контролируемых по заданным условиям финансирования и кредитования. Интегрированная БИС охватывает совокупность банковских задач комплексно, отражая всю сложность их взаимосвязей и представляет собой комплекс программ, который обладает свойствами сложной системы: сложностью иерархической структуры; эмерджентностью; множественностью функциональных целей; динамичностью в работе при обеспечении управления процессами, носящими стохастический характер; многофункциональностью.

Разработка интегрированных БИС требует выявления большого количества влияющих на их структуру и содержание факторов, перечисленных ранее, а также общих принципов построения банковской технологии; ожидаемой архитектуры системы и состава функций, подлежащих автоматизации; объемов входной и выходной информации, количества входных документов; требований к информационной безопасности.

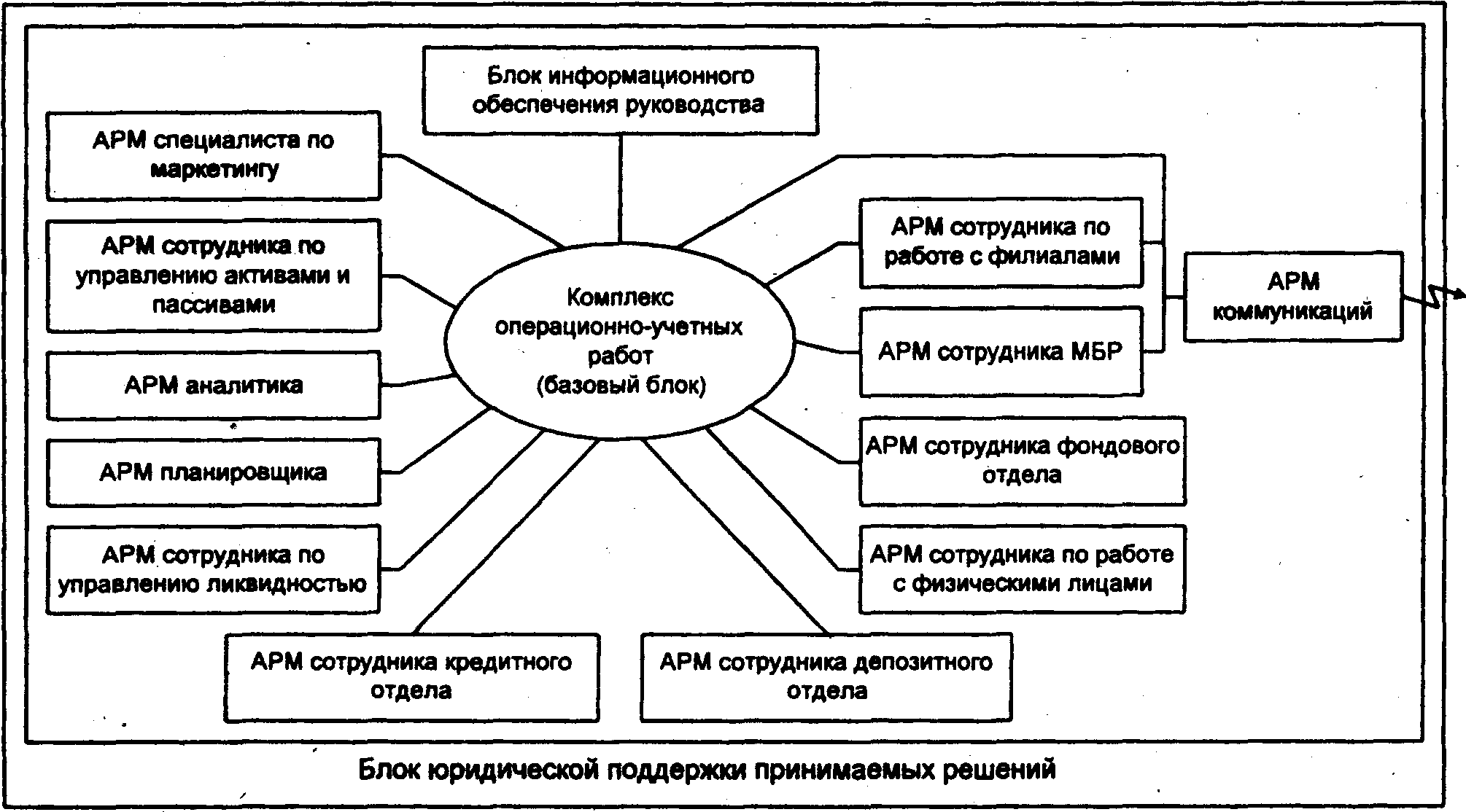

Рисунок 1 - Структура интегрированной БИС

Лекция № 12

Требования, предъявляемые к интегрированной бис

Можно выделить следующие требования, предъявляемые к интегрированной БИС:

1. Открытость интегрированных БИС.

2. Соответствие основным банковским принципам:

- регламентированный автоматизированный документооборот;

- единство учёта, контроля и хранения документов;

- единство содержательного и формального учёта;

- единство аналитического и синтетического учёта;

- мультивалютность и настраиваемость на западные нормативы;

- замкнутость цикла обработки финансовых операций.

3. Обеспечение единого информационного пространства.

4. Настраиваемость на конкретные приложения и пользователей.

5. Обеспечение управляемости банковской деятельности:

- управление стратегией и тактикой развития банковской деятельности;

- управление портфелями активов и пассивов;

- прогнозирование состояния внешней и внутренней среды (рынков и ресурсов);

- консолидация и управляемость сетью филиалов;

- администрирование электронного документооборота, прав и полномочий.

6. Надёжность, защищённость и безопасность.

7. Дисциплина и единый регламент документирования, сопровождения и модификации.

Для реализации перечисленных требований необходимо обеспечить адаптивность технологических решений под конкретные условия функционирования. Это осуществляется с помощью комплексной автоматизации управленческой деятельности с использованием глобальных информационно-аналитических возможностей системы позволяющих решать следующие организационные, информационные и технические задачи:

1. оперативный доступ к информации экспертов и лиц, принимающих решения.

2. Предоставление требуемой информации в разнообразных форматах, удобных для дальнейшего бизнеса.

В результате решения перечисленных выше задач обеспечиваются:

1. расширение спектра услуг как для отечественных, так и для зарубежных клиентов;

2. эффективное выполнение международных финансовых операций;

3. оптимизация работы филиалов и отделений за счёт учёта спектра услуг, необходимых в конкретном регионе.