2.2 Анализ финансово-экономических показателей предприятия

Для оценки основных показателей финансово-экономической деятельности предприятия рассмотрим годовой отчёт о прибылях ЧТПУП «Балтийский Легион».

Рассмотрим кратко динамику ключевых показателей деятельности предприятия в период 2010-2011 годы.

За 2010 год общая стоимость имущества ЧТПУП «Балтийский Легион» увеличилась на 288 млн. руб. или на 1%: на 11% сократилась стоимость основных фондов – это произошло в результате их выбытия, дополнительных фондов не приобреталось. Стоимость иммобилизованых основных и прочих внеоборотных активов, в результате снижения стоимости основных средств также сократилась на 1565 млн. руб. (11%). Стоимость оборотных средств стала выше на 1853 млн. руб. – на 18%: такой прирост стал следствием роста краткосрочной дебиторской задолженности на 128 млн. руб. или на 21% и роста величины собственных денежных средств - на 15% (85 млн. руб.).

Таблица 2.1 - Основные экономические показатели предприятия ЧТПУП «Балтийский Легион» за период 2010-2011 года, млн. руб.

Показатель |

Годовое значение |

Отклонение, (+/-) |

Темп роста, (%) |

|

2010 |

2011 |

|||

Выручка от реализации |

36 449,2 |

30 042,5 |

-6407 |

82,42 |

НДС |

6074,8 |

5007,1 |

-638,1 |

78,7 |

Себестоимость продукции |

22 578 |

19 998,7 |

-2579,3 |

88,57 |

Балансовая прибыль в том числе |

11 559,4 |

8 369,1 |

-3189,6 |

73,6 |

Прибыль от реализации |

13 871,7 |

10 043,3 |

-3827,7 |

72,4 |

Налоги из прибыли |

2080,5 |

1506,4 |

-574,1 |

76,4 |

Чистая прибыль |

9 478 |

6 862,6 |

-2615,5 |

75,1 |

Рентабельность (%) |

41,9 |

34,3 |

-7,7 |

81,74 |

Из данных, рассчитанных в таблице 2.1, мы видим, что выручка в 2011 году снизилась на 17,6% в сравнении с 2010 в. Себестоимость продукции по сравнению с 2010 года возросла в большей степени, чем объем товарной продукции – на 6,1%, что свидетельствует о перерасходе затрат

Данный факт свидетельствует о перерасходе затрат в 2011 году, в целом за рассматриваемый период времени наблюдается экономия затрат.

Прибыль в отчетном году снизилась 27,6%. Уменьшение чистой прибыли составило 24,9% по сравнению с 2010 годом.

В результате снижения прибыли прибыли от реализации рентабельность продукции снизилась по сравнению с 2010 годом на 18,3% и составила за 2011 год 34,3%.

Следует отметить, что снижение показателей деятельности предприятия наблюдалось на фоне общего экономического кризиса на макроуровне.

Такая динамика свидетельствует о уменьшении эффективности функционирования ЧТПУП в 2011 году по сравнению с 2010 годом. Таким образом, за весь рассматриваемый период времени эффективность функционирования ЧТПУП «Балтийский Легион» снизилась.

За 2010 год общая стоимость имущества ЧТПУП «Балтийский Легион» увеличилась на 288 млн. руб. или на 1%: на 11% сократилась стоимость основных фондов – это произошло в результате их выбытия, дополнительных фондов не приобреталось. Стоимость иммобилизованых основных и прочих внеоборотных активов, в результате снижения стоимости основных средств также сократилась на 1565 млн. руб. (11%). Стоимость оборотных средств стала выше на 1853 млн. руб. – на 18%: такой прирост стал следствием роста краткосрочной дебиторской задолженности на 128 млн. руб. или на 21% и роста величины собственных денежных средств - на 15% (85 млн. руб.).

Анализ структуры и динамики внеоборотных активов. Активы предприятия состоят из внеоборотных и оборотных активов. Для того, чтобы наиболее наглядно представить структуру внеоборотных активов составим таблицу 2.2. По данным таблицы 2.2, можно сделать вывод, что стоимость внеоборотных активов за рассматриваемый год уменьшилась на 1565 млн. руб. - 11%, такое снижение вызвано уменьшением стоимости основных средств – на 1573 млн. руб. (11%), что связано с выбытием основных средств, посредством окончания срока жизни.

Таблица 2.2 - Анализ структуры и динамики внеоборотных активов

ЧТПУП «Балтийский Легион» за 2010-2011 годы, млн. руб.

Показатели |

Годовое значение |

Удельный вес в |

Отклонение, (+/-) |

Темп роста, % |

||

2010 |

2011 |

2010 |

2011 |

|||

1. Всего активы предприятия |

24967 |

25255 |

- |

- |

288 |

101,15 |

2. Стоимость имущества |

24967 |

25255 |

100 |

100 |

288 |

101,15 |

2.1 Внеоборотные активы, в том числе |

14683 |

13118 |

100 |

100 |

-1 565 |

89,34 |

2.1.1Нематериальные активы |

90 |

98 |

0,61 |

0,75 |

8 |

108,89 |

2.1.2 Основные средства |

14590 |

13017 |

99,37 |

99,23 |

-1 573 |

89,22 |

Стоимость нематериальных активов за рассматриваемый период незначительно увеличилась – на 9% (8 млн. руб.). Вследствие незначительного изменения данной строки баланса, внеоборотные активы предприятия не претерпели никаких структурных сдвигов.

В результате столь незначительной динамики стоимости внеоборотных активов в течение периода, их удельный вес в стоимости всего имущества предприятия снизился с 58,9% до 51,9%, так как темп суммарного роста всех активов предприятия составил 1,1%, соответственно, прирост стоимости активов произошел за счет увеличения доли оборотных средств.

Анализ структуры и динамики оборотных средств. Для того, чтобы наиболее наглядно представить структуру оборотных активов составим таблицу 2.3.

Таблица 2.3 - Анализ структуры и динамики оборотных активов ЧТПУП «Балтийский Легион» за 2010-2011 годы, млн. руб.

Показатели |

Годовое значение |

Отклонение, (+/-) |

Темп роста, % |

|

2010 |

2011 |

|||

1. Всего активы предприятия |

24 967 |

25 255 |

288 |

101,15 |

2.. Стоимость имущества предприятия |

14 683 |

13 118 |

-1565 |

89,34 |

3. Оборотные активы |

6 378 |

8 064 |

1 686 |

126,43 |

3.1.4 Готовая продукция и товары |

6 378 |

8 064 |

1 686 |

126,43 |

3.2 НДС по приобретенным ценностям |

2 734 |

2 688 |

-46 |

98,32 |

3.3 Дебиторская задолженность более 12 месяцев |

- |

- |

- |

- |

3.4 Дебиторская задолженность менее 12 месяцев |

601 |

729 |

128 |

121,3 |

3.6 Денежные средства |

571 |

656 |

85 |

114,89 |

в том числе касса |

274 |

407 |

133 |

148,39 |

расчетный счет |

297 |

249 |

-48 |

83,96 |

Согласно результатам таблицы 2.3, можно судить о том, что вложения предприятия в оборотные средства за рассматриваемый период возросли на 1853 млн. руб. – на 18%. Основная часть прироста сложилась в результате увеличения средств, находящихся в готовой продукции, темп роста данной статьи оборотных активов составил 26,4 %. Такой прирост по строке готовой продукции и товарам означает избыточно выработанную продукцию, выполненные работы, услуги, что приводит к затовариванию склада, это отрицательно характеризует организацию управления запасами предприятия, так как излишний товар приводит к снижению оборачиваемости и росту суммарной себестоимости готовой продукции, а, следовательно, увеличивает издержки обращения ЧТПУП «Балтийский Легион». Также, достаточно высокий темп роста отмечен в 2011 году по дебиторской задолженности – 21%, причем дебиторская задолженность носит краткосрочный характер (срок погашения задолженности менее 12 месяцев после отчетного периода).

Высокий прирост дебиторской задолженности сложился в результате проведения предприятием стратегии товарных ссуд, то есть кредитования потребителей своей продукции (мелкооптовые покупатели). Такая стратегия выбрана предприятием, вследствие тяжелой сбытовой ситуации, когда в условиях хронических неплатежей, предприятие все же обязано выполнять свою главную задачу – максимизировать прибыль.

Следующим этапом анализа оборотных активов предприятия является оценка эффективности их использования. Результаты расчетов сгруппированы в таблице 2.4

Таблица 2.4 - Показатели эффективности использования оборотных активов в ЧТПУП «Балтийский Легион» в течение 2011 года

Показатели |

Значение показателя по годам |

Отклонение, (+/-) |

Темп роста, % |

|

2010 |

2011 |

|||

Чистый оборотный капитал, млн. руб. |

7 302 |

10 560 |

3 258 |

144,62 |

Оборачиваемость оборотного капитала |

3,54 |

2,48 |

-1,07 |

69,84 |

Период оборота оборотных активов, дней |

103 |

147 |

44 |

143,19 |

Оборачиваемость товарно-материальных ценностей, раз |

4,08 |

2,66 |

-1,42 |

65,19 |

Период оборота товарно-материальных ценностей, дней |

89,42 |

137 |

48 |

153,40 |

Оборачиваемость дебеторсткой задолженности, раз |

60,65 |

41,21 |

-19 |

67,95 |

Период оборота дебеторской задолженности, дней |

6 |

9 |

3 |

147,17 |

Данная таблица включает несколько показателей, рассмотрим последовательно каждый из них.

Чистый оборотный капитал – это величина оборотных средств предприятия, остающихся в распоряжении предприятия после удовлетворения всех его краткосрочных обязательств, как показано в формуле 2.1.

ЧОК = ОК - Зк, (2.1)

где ЧОК – чистый оборотный капитал;

ОК – оборотный капитал;

Зк – краткосрочная задолженность.

Так как, прирост оборотных активов предприятия за период значительно выше, чем прирост его краткосрочной задолженности, то величина чистого оборотного капитала выросла к концу полугодия 2011 года на 3258 млн. руб. (на 44,6%), соответственно, выросла и его доля в имуществе предприятия – с 70 до 92,5 %, что говорит о том, что основная часть активов предприятия – это оборотные средства, стоимость собственного имущества – минимальна (что обусловлено видом деятельности рассматриваемого предприятия).

Следующим расчетным показателем является оборачиваемость оборотного капитала, представленная в формуле 2.2

Оок = В : ОС, (2.2)

где Оок – оборачиваемость оборотного капитала;

В – выручка;

ОС – оборотные средства.

Показатель оборачиваемости оборотного капитала за период ощутимо снизися и составил 2,5 раз, вместо 3,5 – на начало периода, т.е. к концу 2011 года оборачиваемость существенно замедлилась, что крайне отрицательно характеризует эффективность деятельности ЧТПУП «Балтийский Легион».

Такое же положение дел должен отразить показатель периода оборота, характеризующий его длительность, представленный в формуле 2.3.

Ток = 365 : Оок, (2.3)

где Ток – период оборота оборотного капитала;

365 – количество дней в году.

Длительность оборота оборотного капитала, соответственно, стала намного больше – 147 дней, вместо 103 – на начало года. Следовательно, за 2011 год, в результате влияния различных факторов, предприятие было вынуждено значительно нарастить товрные запасы и дебиторскую задолженность, при этом, не увеличив реализационную выручку.

Следующим расчетным показателем таблицы 8 является оборачиваемость товарно-материальных ценностей, представленная в формуле 2.4.

Отмц = С : ТМЦ, (2.4)

где Отмц – оборачиваемость оборотного капитала;

С – себестоимость продукции;

ТМЦ – оборотные средства.

Показателем, характеризующим длительность оборота, является период оборота товарно-материальных ценностей, он представлен в формуле 2.5.

Ттмц = 365 : Отмц, (2.5)

где Ттмц – период оборота товарно-материальных ценностей.

Расчет оборачиваемости готовой продукции и товаров показал, что оборачиваемость данного вида оборотных средств снизилась в степени, сравнимой с динамикой данного показателя по оборотному капиталу – она составила 2,73, вместо 4,1 – на начало периода. Период оборота, при этом, увеличился до 48 дней, что говорит о нерациональном использовании оборотных средств, по статье готовой продукции – предприятие заморозило денежные средства в закупленных материалах, которые оно не может реализовать по различным причинам.

Рассчитаем показатель оборачиваемости еще одной составляющей оборотных средств – дебиторской задолженности, представленный в формуле 2.6.

Одз = В : ДЗ, (2.6)

где Одз – оборачиваемость дебиторской задолженности;

ДЗ – средняя величина дебиторской задолженности.

Длительность оборота рассчитывается по аналогичной формуле 2.6 схеме.

Итоги расчета показывают, что и оборачиваемость дебиторской задолженности в течение периода также замедлилась. Длительность оборота возросла на 3 дня, что составляет прирост в размере 47% к аналогичному показателю на начало рассматриваемого года.

Таким образом, проанализировав структуру и динамику оборотных активов, можно сделать вывод, что предприятие в 2011 году использовало собственные оборотные ресурсы, крайне неэффективно.

Очень высокий уровень активов является негативным, так как для них требуется дополнительный капитал, что влечет и дополнительные издержки.

Таблица 2.5 - Анализ структуры и динамики источников

ЧТПУП «Балтийский Легион» за 2010-2011 года, млн. руб.

Показатели |

Годовое значение |

Удельный вес |

Отклонение (+,-) |

Темп роста, % |

||

2010 |

2011 |

2010 |

2011 |

|||

1. Всего источников средств предприятия |

24 967 |

25 255 |

- |

- |

288 |

101,15 |

1.1 Собственные средства предприятия |

21 886 |

23 578 |

733,94 |

1495,1 |

1 692 |

107,73 |

1.2 Долгосрочные обязательства |

99 |

100 |

3,32 |

6,34 |

1 |

101,01 |

1.3 Краткосрочные обязательства |

2 982 |

1 577 |

100 |

100 |

-1 405 |

52,88 |

1.3.1 Займы и кредиты |

130 |

0 |

4,36 |

0 |

-130 |

|

1.3.2 Кредиторская задолженность |

1 462 |

1 332 |

49,03 |

84,46 |

-130 |

91,11 |

в т.ч.перед предприятиями-кредиторами |

830 |

524 |

27,83 |

33,23 |

-306 |

63,13 |

по оплате труда |

556 |

728 |

18,65 |

46,16 |

172 |

130,94 |

прочие кредиторы |

76 |

80 |

5,55 |

5,07 |

4 |

105,26 |

1.3.3 Прочие краткосрочные пассивы |

1 390 |

245 |

46,61 |

15,54 |

-1 145 |

17,63 |

При этом, темп роста показателя заемных средств (кредиторской задолженности) также отрицателен, его величина уменьшилась на 9%. Суммарная доля обязательств предприятия в итоговой сумме источников снизилась в течение 2007 года с 12,3% до 6,6%. Доля собственных средств финансирования, соответственно, выросла на 6%. Долгосрочная кредиторская задолженность за рассматриваемый период незначительно возросла на 1 млн. руб. Основная часть краткосрочных обязательств сократилась в результате снижения прочей краткосрочных пассивов; темп роста данного показателя составил 17,6% (то есть сокращение данной статьи пассивов ЧТПУП «Балтийский Легион» составило 82,4%).

По данным предприятия проведём анализ платёжеспособности и ликвидности организации.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов.

Коэффициент текущей (общей) ликвидности характеризует степень покрытия оборотных активов оборотными пассивами, и применяется для оценки способности предприятия выполнить свои краткосрочные обязательства.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии оборотных активов (средств), в том числе запасов, готовой продукции, денежных средств, дебиторских задолженностей, незавершенного производства и так далее к краткосрочным пассивам (обязательствам).

Рекомендуемые значения для коэффициента текущей ликвидности > 1. Значение < 1 говорит о возможной утрате платежеспособности, а значение > 4 о недостаточной активности использования заемных средств и как следствие, меньшее значение рентабельности собственного капитала.

Выражает соотношение между оборотными средствами за вычетом запасов и краткосрочной кредиторской задолженностью. Является более строгим показателем ликвидности, нежели коэффициент текущей ликвидности.

Рекомендуемое значение данного показателя от 0,7...0,8 до 1,5.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений.

Коэффициент абсолютной ликвидности вычисляется как отношение высоколиквидных текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Нормативное значение 0,2.

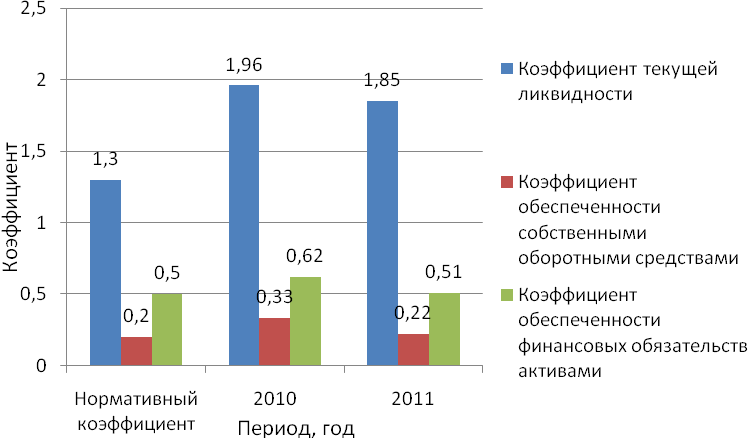

Таблица 2.6 – Показатели ликвидности деятельности организации

Показатель |

Нормативный коэффициент |

Годовое значение |

Прирост (%) |

|

2010 |

2011 |

|||

Коэффициент текущей ликвидности |

1,3 |

1,96 |

1,85 |

-6 |

Коэффициент быстрой ликвидности |

1 |

1,14 |

1,65 |

44,2 |

Коэффициент абсолютной ликвидности |

0,2 |

0,18 |

0,89 |

396 |

Коэффициент обеспеченности собственными оборотными средствами |

0,2 |

0,33 |

0,22 |

-33,2 |

Коэффициент обеспеченности финансовых обязательств активами |

0,5 |

0,62 |

0,51 |

-17,7 |

Рисунок 2.2 - Показатели ликвидности за 2010-2011 годы

Анализируя вышеприведенные показатели, следует отметить:

Коэффициент текущей ликвидности по всем годам выше нормативного значения, что обеспечивает резервный запас для компенсации убытков, которые может понести предприятия при размещении и ликвидации всех оборотных активов, кроме наличности. Однако следует учитывать, что если покрытие идет за счет увеличения наименее ликвидной части активов, это нельзя считать положительным;

Коэффициент быстрой ликвидности выше оптимального значения, но поскольку большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать, то оно может оказаться недостаточным;

Коэффициент абсолютной ликвидности ниже оптимального значения, что характеризует невозможность погашения части краткосрочной задолженности в ближайшее время. Однако и при небольшом его значении предприятия может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

Коэффициент обеспеченности собственными оборотными средствами выше нормативного показателя, что позволяет судить о том, что ЧТПУП «Балтийский Легион» обеспечен собственными оборотными средствами.

Коэффициент обеспеченности финансовых обязательств активами также выше нормативного значения, что позволяет говорить о том, что предприятие является платежеспособным перед своими кредиторами.

При рассмотрении вопроса о ликвидности предприятия следует изучить некоторые компоненты оборачиваемости оборотных средств отдельно, так как с ними могут быть связаны «узкие места» предприятия. От показателей оборачиваемости во многом зависит платежеспособность и рентабельность субъекта хозяйствования. Эти показатели помогают установить эффективность использования средств предприятия (не связаны ли в текущих активах слишком большие средства). Очень высокий уровень активов является негативным, так как для них требуется дополнительный капитал, что влечет и дополнительные издержки.