19. Налоговая сист-ма.Налогооб-е,классиф-я налогов, налоговые ставки,объекты облажения.

Налоговая сист-ма- закрепленная законодательно сов-ть налоов, платежей, принципов их построения и способов взимания.

Налоги служат не только главным источником пополнения государственных доходов, но и одним из основных рычагов воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любой страны.

Основным элементом налогообложения являются налоги. Налоги представляют собой обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей.

Налоговая ставка- величина налога с единицы обложения. Единица обложения- ед-ца измерения объекта налогообложения(рубль,гектар и т.д)

Объект Налогообложения - юридические факты (действия, события, состояния), которые обусловливают обязанность субъекта заплатить налог. Каждый налог (сбор) имеет самостоятельный объект налогообложения.

Налоговая система любой страны включает различные виды налогов. В зависимости от принятых критериев их можно классифицировать по-разному. Один из критериев — налоговая ставка. Анализ соответствующих налогов основан на понятиях средней и предельной налоговой ставки. Средняя ставка определяется как отношение суммы налогов К величине доходов, т.е. она равна T/Y, где Т— налоговая сумма, Y— доход. Предельная налоговая ставка определяется как изменение величины налоговой суммы, которое происходит в связи с изменением величины дохода на единицу. Если при изменении дохода на A Y величина налоговой суммы изменится на AT, то предельная налоговая ставка будет равна AT / AY.

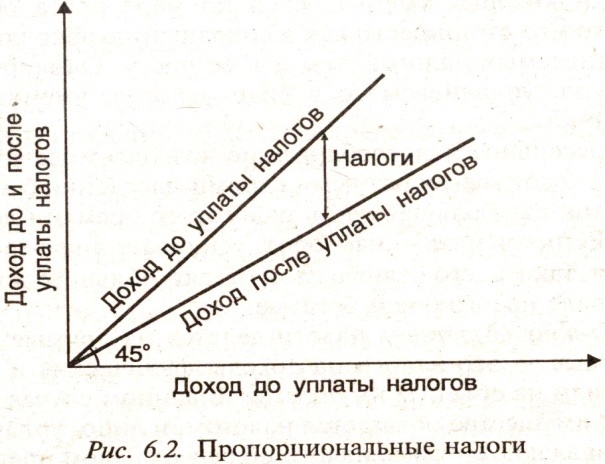

В зависимости от ставки различают налоги: с твердой ставкой, пропорциональные, прогрессивные и регрессивные. Твердые ставки определяются в абсолютных величинах на единицу обложения (например, на тонну нефти, газа и т.д.) и не зависят от размеров дохода.

Пропорциональные налоги отличаются тем, что их средняя и предельная налоговые ставки остаются постоянными при изменении дохода. Влияние пропорциональных налогов на доход изображено на рис. 6.2.

Налоги являются прогрессивными, если при возрастании дохода увеличиваются средняя и предельная ставки налогов. Зависимость между средней и предельной ставками прямая: рост предельной ставки приводит к увеличению средней, и наоборот. При прогрессивном налогообложении, как правило, устанавливается необлагаемый минимум (черта освобождения от налогов).

Этот доход, с которого налоги не взимаются. По мере превышения доходов этой черты (Y1) средняя и предельная ставки возрастают(рис.6.3).

К регрессивным относят такие налоги, средняя и предельная ставки которых уменьшаются по мере роста облагаемой суммы, что может привести как к сокращению абсолютной суммы уплачиваемых налогов, так и к ее росту. Однако при этом доля дохода, уплачиваемого в виде налогов, уменьшается по мере его роста.

Прогрессивное налогообложение позволяет сделать распределение доходов между разными слоями населения более равномерным, так как большая часть налогового бремени ложится на богатых. Регрессивное — наоборот, усиливает дифференциацию населения, так как его бедные слои отдают большую долю своего дохода в виде налогов, чем богатые.

По объекту обложения налоги делятся на прямые и косвенные. Прямые — это налоги на доходы физических и юридических лиц или на объекты имущества. В данном случае лицо, чей доход или имущество облагается налогом, и лицо, уплачивающее налог, совпадают.

Основными среди прямых налогов являются налог на прибыль, подоходный налог с физических лиц, поимущественные налоги.

Налогом на прибыль облагается чистая прибыль корпораций (юридических лиц). Он взимается по пропорциональным ставкам, которые, как правило, дифференцируются в зависимости от объекта обложения, что позволяет учесть специфику отрасли.

Подоходным налогом с физических лиц (личным подоходным налогом) облагается совокупный доход плательщика (заработная плата, различного рода выплаты и поощрения в денежной форме, дивиденды и т.д.) за минусом разрешенных законом вычетов и налоговых льгот.

Косвенные налоги — это те налоги, которые включаются в цену товара или услуги, увеличивая ее. Такие налоги перечисляются в налоговые органы предприятиями, фирмами, а фактически оплачивает их потребитель. К косвенным налогам относятся налог на добавленную стоимость, налог с продаж, акцизы, таможенные пошлины.

В зависимости от цели использования налоги делятся на общие и специальные (целевые). Общие поступают в казну государства и используются для общегосударственных нужд. Специальные налоги имеют строго целевое назначение.

Различают налоги государственные и местные. Государственные формируют доходы центрального бюджета. Местные — поступают в региональные, муниципальные бюджеты.

В зависимости от вида плательщика налоги делятся на налоги с физических лиц и налоги с юридических лиц.