20. Кассовые операции и порядок отражения на счете 50 «Касса».

Организации могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями организаций, согласно п. 2.5 Положения Банка России № 14-П1 для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем организациям, имеющим кассу и осуществляющим предпринимательскую деятельность.

Для установления лимита остатка наличных денег в кассе организация представляет в обслуживающее учреждение банка «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу».

При наличии нескольких счетов в различных учреждениях банков организация по своему усмотрению обращается в одно из них с расчетом на установление лимита остатков наличных денег в кассе. По организации, не представившей данный расчет ни в одно из обслуживающих учреждений банков, лимит остатка кассы считается нулевым, а несданная денежная наличность - сверхлимитной.

Лимит остатка кассы устанавливается исходя из объемов налич-но-денежного оборота организации с учетом особенностей режима ее деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения перевозок ценностей. Этот лимит может пересматриваться в течение года в установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и т.д.).

Если в кассе накапливается сумма, превышающая установленный лимит, то деньги подлежат сдаче в банк (непосредственно в дневные или вечерние кассы банков, а также инкассаторам) для зачисления на расчетный счет организации. Не сданная в банк денежная наличность считается сверхлимитной.

Кассовые операции в большинстве организаций носят ограниченный характер, и с ростом безналичных расчетов, прежде всего электронных, объем кассовых операций сокращается. Поскольку налично-денежный оборот, по сравнению с безналичным, сложнее контролировать, и он легко может явиться причиной налоговых правонарушений, государство стремится его контролировать. В этих целях юридические лица вправе рассчитываться между собой наличными деньгами, если суммы по одному платежу не превышают 100 тыс. руб. Платежи между ними сверх указанной суммы должны осуществляться в безналичном порядке.

Прием наличных денег организациями при расчетах с населением производится с обязательным применением контрольно-кассовых машин1. Если организации в силу специфики своей деятельности или особенностей местонахождения не имеют возможности применять контрольно-кассовые машины, то в качестве документов строгой отчетности при расчетах с населением могут использоваться формы бланков документов, утвержденные Министерством финансов РФ.

Кассовые операции проводятся в следующем порядке:

оформление первичных документов по приходу и расходу;

регистрация первичных документов в журнале регистрации;

записи в кассовую книгу (под копирку в двух экземплярах), ежедневное выведение остатка по кассовой книге;

сдача в бухгалтерию (бухгалтеру) отчета кассира (второй экземпляр кассовой книги) с приходными и расходными документами под расписку в кассовой книге.

1 Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных средств и (или) расчетов с использованием платежных карт».

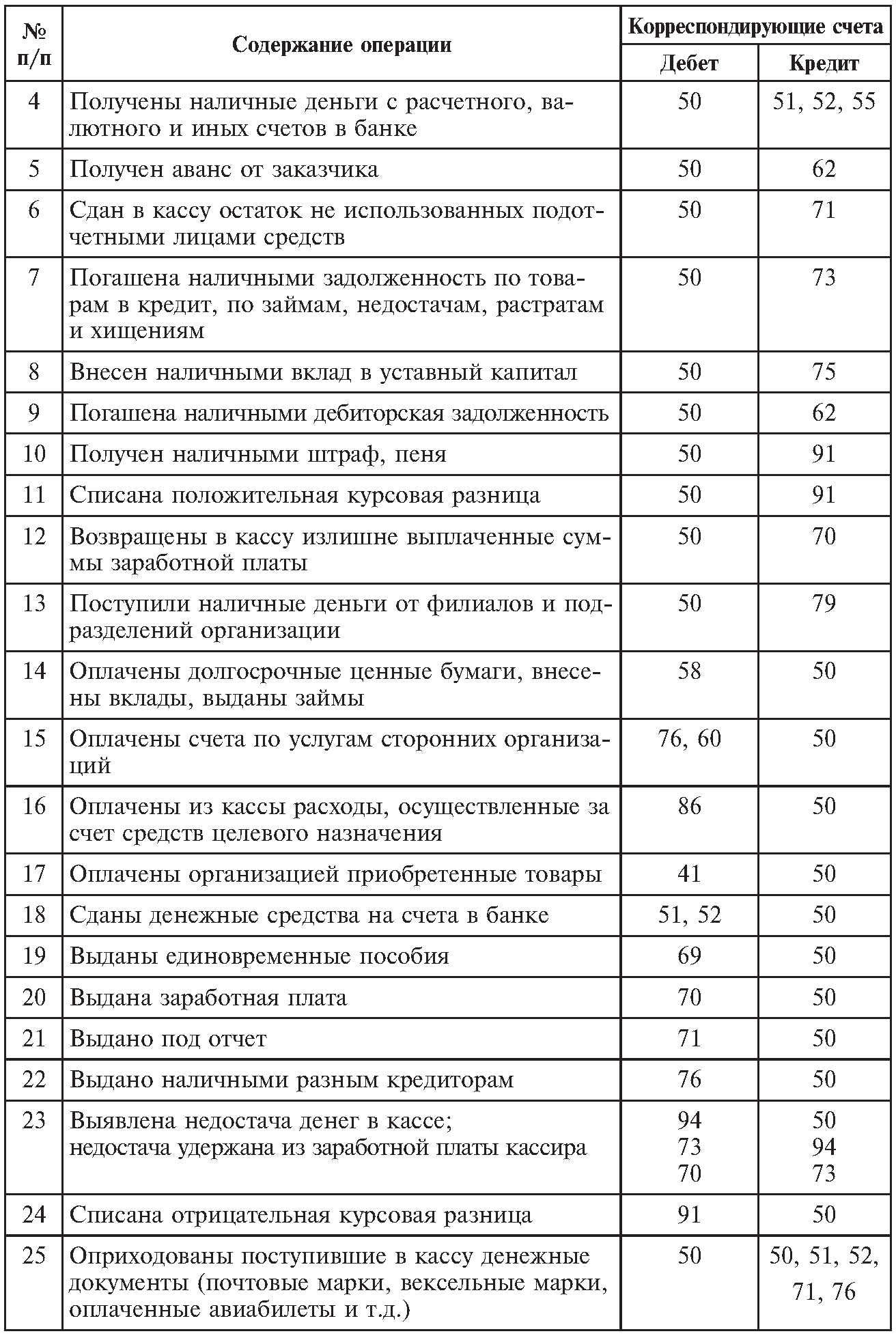

Учет кассовых операций ведется на активном синтетическом счете 50 «Касса». По дебету счета отражается поступление денежных средств, по кредиту - расходование денег (табл. 7.3).

К счету 50 открываются субсчета:

50-1 «Касса организации» - учитывают денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, эти операции учитываются обособленно;

50-2 «Операционная касса» - открывается в случае необходимости; на данном субсчете отражаются наличие и движение денежных средств в кассах товарных контор и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов и т.п.;

50-3 «Денежные документы» - учитываются путевки в дома отдыха и санатории, марки почтовые и государственной пошлины, вексельные и акцизные марки и т.п.;

50-4 «Касса в иностранной валюте».

Таблица 7.3 Корреспонденция счетов по кассовым операциям

Находящиеся в кассе организации денежные документы учитываются на субсчете 50-3 в сумме их фактических затрат на приобретение. Аналитический учет предусматривает ведение денежных документов по каждому их виду. В синтетическом учете они отражаются в журнале-ордере № 1 или в отдельной машинограмме.

Приобретение денежных документов и принятие их к учету отражаются по дебету счета 50-3 в корреспонденции с кредитом следующих счетов:

51 - на стоимость покупки денежных документов;

71 или 76 и других счетов расчетов - в той же ситуации, что и выше, но с отражением расчетов через физических или юридических лиц.

Использование (выдача, расход) денежных документов отражается по кредиту счета 50-3. Выдача подотчетным лицам оплаченных авиабилетов в учете отражается по дебету счета 71 и кредиту счета 50-3. Выдача работникам путевок с возмещением им полностью или частично их стоимости отражается по дебету счета 73 и кредиту счета 50-3. Когда путевки выдаются бесплатно за счет соответствующих источников: дебет счета 91-2, кредит счета 50-3.

Для оплаты командировочных расходов работников организация может приобретать иностранную валюту на внутреннем валютном рынке страны в уполномоченных банках. Покупка валюты осуществляется на основании предоставляемых заявок, в которых указываются номера и даты приказов по организации о командировании ее работников за границу. По окончании служебной зарубежной командировки командированное лицо обязано представить авансовый отчет в течение 10 календарных дней с даты окончания командировки. Для учета операций с наличной валютой к счету 50 открываются субсчета «Касса в иностранной валюте».

Кассовые операции записываются по кредиту счета 50 и отражаются в журнале-ордере № 1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью № 1. Основанием для заполнения журнала-ордера № 1 и ведомости № 1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале-ордере и в ведомости должно соответствовать количеству сданных кассиром отчетов.

Аналитический учет кассовых операций ведется по каждой операционной кассе с открытием отдельной кассовой книги.

Порядок ведения кассовых операций периодически должен контролироваться обслуживающими организации банками. За несоблюдение утвержденного Порядка предусмотрены специальные меры финансовой ответственности для организации, а также и для ее руководителя.

В сроки, установленные руководителем организации (как правило, перед составлением годового отчета не ранее 31 декабря), а также при смене кассиров производится внезапная ревизия денежных средств и других ценностей, находящихся в кассе. Для проведения ревизии кассы приказом руководителя организации назначается комиссия, которая составляет акт инвентаризации денежных средств в кассе. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход организации.