Этапы построения уравнения регрессии

Решение задачи построения качественного уравнения регрессии, соответствующего эмпирическим данным и целям исследования, является достаточно сложным и многоступенчатым процессом. Его можно разбить на три этапа:

1) выбор формулы уравнения регрессии;

2) определение параметров выбранного уравнения;

3) анализ качества уравнения и проверка адекватности уравнения эмпирическим данным, совершенствование уравнения.

Выбор формулы связи переменных называется спецификацией уравнения регрессии. В случае парной регрессии выбор формулы обычно осуществляется по графическому отображению реальных статистических данных в виде точек в декартовой системе координат, которое называется корреляционным полем (диаграммой рассеивания).

|

|

|

Рис. 2. 2

На рисунке представлены три ситуации.

На графике

взаимосвязь между

и

близка к линейной, и прямая достаточно

хорошо соответствует эмпирическим

точкам. Поэтому в данном случае в качестве

зависимости между

и

целесообразно выбрать

![]() .

.

На графике

реальная взаимосвязь между

и

,

скорее всего, описывается квадратичной

функцией

![]() .

И какую бы мы не провели прямую, отклонения

точек наблюдений от нее будут существенными

и неслучайными.

.

И какую бы мы не провели прямую, отклонения

точек наблюдений от нее будут существенными

и неслучайными.

На графике явная взаимосвязь между и отсутствует. Какую бы мы не выбрали форму связи, результаты ее спецификации и параметризации (определение коэффициентов уравнения0 будут неудачными.

В случае множественной регрессии определение подходящего вида зависимости является более сложной задачей.

Вопросы определения параметров уравнения (параметризации) и проверки качества (верификации) уравнения регрессии будут освещены ниже.

Регрессия по методу наименьших квадратов

Пусть имеется

набор значений двух переменных

и

.

Можно отобразить пары значений

![]() ,

,

![]() ,

точками на плоскости. Нашей задачей

является подобрать функцию

,

точками на плоскости. Нашей задачей

является подобрать функцию

![]() (в случае парной линейной регрессии

(в случае парной линейной регрессии

![]() ),

наилучшим образом описывающую зависимость

от

.

Подобрать функцию в данном случае

означает определить значения параметров

и

.

),

наилучшим образом описывающую зависимость

от

.

Подобрать функцию в данном случае

означает определить значения параметров

и

.

Как уже отмечалось, из-за влияния случайного фактора, мы не можем найти точные значения параметров по выборочным данным. Мы можем лишь их оценить. Обозначим оценку параметра через , оценку параметра через . Тогда оценка уравнения регрессии примет вид:

![]() .

.

Существует ряд методов, позволяющих минимизировать отклонения линии регрессии от эмпирических данных. Однако метод наименьших квадратов (МНК) при выполнении определенных условий дает несмещенные и эффективные оценки параметров регрессии.

Суть МНК состоит

в минимизации суммы квадратов остатков:

![]()

![]() .

.

Используя условия

минимума

получим систему нормальных уравнений:

получим систему нормальных уравнений:

Решив данную систему линейных алгебраических уравнений, получим

,

,

.

.

Интерпретация уравнения регрессии

Существуют два этапа интерпретации уравнения регрессии. Первый этап состоит в словесном истолковании уравнения так, чтобы это было понятно человеку, не являющемуся специалистом в области статистики. На втором этапе необходимо решить, следует ли ограничиться этим или провести более детальное исследование зависимости.

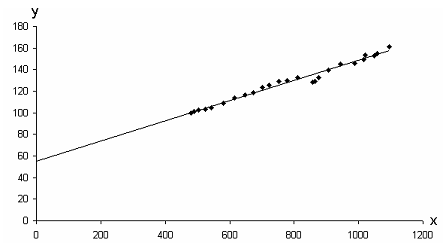

Оба этапа чрезвычайно важны. Второй этап мы рассмотрим несколько позже, а пока обратим основное внимание на первый этап. Это будет проиллюстрировано моделью регрессии для функции спроса, т. е. регрессией между расходами потребителя на питание ( ) и располагаемым личным доходом ( ) по данным для США за период с 1959 по 1983 г.

Предположим, что истинная модель описывается следующим выражением:

и оценена регрессия

![]()

Полученный результат можно истолковать следующим образом. Коэффициент при (коэффициент наклона) показывает, что если увеличивается на одну единицу, то возрастает на 0,093 единицы. Как , так и измеряются в миллиардов долларов в постоянных ценах; таким образом, коэффициент наклона показывает, что если доход увеличивается на 1 млрд. долл., то расходы на питание возрастают на 93 млн. долл. Другими словами, из каждого дополнительного доллара дохода 9,3 цента будут израсходованы на питание.

Что можно сказать

о постоянной в уравнении? Формально

говоря, она показывает прогнозируемый

уровень

,

когда

![]() .

Иногда это имеет ясный смысл, иногда

нет. Если

находится достаточно далеко от выборочных

значений

,

то буквальная интерпретация может

привести к неверным результатам; даже

если линия регрессии довольно точно

описывает значения наблюдаемой выборки,

нет гарантии, что так же будет при

экстраполяции влево или вправо.

.

Иногда это имеет ясный смысл, иногда

нет. Если

находится достаточно далеко от выборочных

значений

,

то буквальная интерпретация может

привести к неверным результатам; даже

если линия регрессии довольно точно

описывает значения наблюдаемой выборки,

нет гарантии, что так же будет при

экстраполяции влево или вправо.

В рассматриваемом случае экстраполяция к вертикальной оси приводит к выводу о том, что если доход был бы равен нулю, то расходы на питание составили бы 55,3 млрд. долл. Такое толкование может быть правдоподобным в отношении отдельного человека, так как он может израсходовать на питание накопленные или одолженные средства. Однако оно не имеет никакого смысла применительно к совокупности. В данном случае константа выполняет единственную функцию: она позволяет определить положение линии регрессии на графике.

Представляет собой

интерес определить относительную

зависимость м от

,

т.е. узнать, на сколько процентов изменится

при изменении

на 1%. Такая величина называется

коэффициентом эластичности. По

определению, средний коэффициент

эластичности равен

![]()

В случае линейной

регрессии средний коэффициент эластичности

равен

![]() .

.

При интерпретации уравнения регрессии чрезвычайно важно помнить о трех вещах.

Во-первых, является лишь оценкой , a — оценкой . Поэтому вся интерпретация в действительности представляет собой лишь оценку.

Во-вторых, уравнение регрессии отражает только общую тенденцию для выборки. При этом каждое отдельное наблюдение подвержено воздействию случайностей.

В-третьих, верность интерпретации зависит от правильности спецификации уравнения.