30. Издержки производства и их виды.

Издержки производства представляют собой оплату приобретенных факторов производства.

Естественно, что исследование этих факторов должно обеспечить денежную выручку от изготовленной и проданной продукции в таком размере, чтобы она покрыла произведенные затраты и дала к тому же излишек — прибыль. Прибыль является тем движущим мотивом, который определяет смысл предпринимательской деятельности. Но достижение этой цели в значительной степени зависит от величины произведенных затрат. Вот почему издержки производства являются важнейшим блоком экономического анализа. Безусловно, к издержкам и прибыли у предпринимателя различные подходы. Прибыль при данных издержках должна обеспечить наилучшие возможности производства. Издержки же при данной прибыли должны быть сведены к тому минимальному уровню, который не может финансировать расточительное производство.

Современные исследователи издержек производства рассматривают их под углом зрения хозяйственника, предпринимателя. Решением теоретических задач, обосновывающих оптимальную стратегию фирмы, достигается и другая цель, которую когда-то отметил К.Маркс, — обосновать принцип получения равного дохода на каждый доллар, потраченный на покупку любого фактора производства. Таким образом, современные исследователи рыночного хозяйства получили тот же результат — образование средней нормы прибыли.

Теория издержек производства Маркса является конкретизацией анализа процесса создания стоимости. Стоимость, по Марксу, есть результат общественно необходимого труда, создающего товар. Стоимость, таким образом, является результатом производства. Само же производство служит основой жизни общества. Поэтому из всех совокупных издержек — расходов на производство товаров — К.Маркс выделяет издержки производства. Кроме них, отмечается и наличие издержек, связанных с реализацией товара. Это издержки обращения.

Издержки производства — расходы, денежные траты, которые необходимо осуществить для создания товара. Такого рода расходы покрывают оплату материалов (сырья, топлива, энергии), заработную плату работников, амортизацию, расходы, связанные с управлением производством. При продаже товара стоимость обращается в деньги и предприниматель получает денежную выручку. Одна часть ее компенсирует издержки производства (т.е. затраты денег, связанные с производством товара), другая дает прибыль, то, ради чего организуется производство. Это значит, что издержки производства меньше стоимости товара на величину прибыли.

Поскольку стоимость у Маркса отражает все затраты овеществленного и живого труда общества на производство товара, стоимость он назвал издержками общества. Издержки же предприятия меньше издержек общества на величину прибыли.

Маркс различал также авансирование производства, т.е. авансированные затраты капитала, и отделял их от текущих издержек производства.

Авансирование капитала предполагает, кроме закупок сырья, топлива, оплату труда работников и большие единовременные затраты: строительство производственного здания, покупку станков, вложение денег в коммуникации. Эти деньги вкладываются сразу. Но при продаже товара компенсируется лишь часть единовременных затрат: допустим, не вся стоимость производственного здания, а лишь та небольшая часть его амортизации, которая вошла в цену проданного товара.

Таким образом, издержки производства — это затраты на производство данной готовой продукции в отличие от единовременных затрат, связанных с авансированием капитала, который нужен для первоначальной организации производственного процесса.

Издержки обращения, по Марксу, связаны с процессом реализации товаров и делятся на чистые и дополнительные. К чистым издержкам обращения К.Маркс относил затраты, связанные с куплей-продажей в чистом виде, а именно заработную плату работников оптовой и розничной торговли, содержание торговых помещений, затраты на консультации, рекламу, изучение потребительского спроса и т.д. Эти издержки, по мысли Маркса, не увеличивают стоимость товара, а возмещаются после продажи товара из прибыли, созданной в процессе производства. К дополнительным издержкам обращения К.Маркс относил затраты на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения является, по существу, затратами, связанными с продолжением процесса производства в сфере обращения. Входя в стоимость товара, они увеличивают ее и возмещаются после продажи товара из полученной суммы выручки.

Современная экономическая теория не восприняла идею Маркса о необходимости выделения из всех издержек, связанных с производством и реализацией продукции, некоей части, которая якобы не входит в стоимость товара и по сути дела не является ценообразующим фактором. Речь идет о чистых издержках обращения. В современных учебниках экономической теории предполагается, что предприниматель от всех без исключения своих издержек, затрат денег на производство ждет дохода, который был бы достаточен для его устойчивого положения на рынке.

Следует обратить внимание на два аспекта исследования издержек производства, характерных для современного анализа.

1. В издержки производства в экономической теории Запада включают доход предпринимателя (у Маркса он назывался средней прибылью на вложенный капитал). При этом такой доход рассматривается как плата за риск, которая вознаграждает предпринимателя и стимулирует его держать свои финансовые активы в пределах этого предприятия и не отвлекать их для иных целей.

Поэтому доход, полученный сверх издержек производства, по существу является избыточным доходом, полученным в результате каких-то особо благоприятных обстоятельств. У Маркса такого рода прибыль называется дополнительной, избыточной. В качестве примера можно назвать ее разновидность — монопольную прибыль.

Издержки производства, включающие нормальную и среднюю прибыль, представляют собой экономические издержки.

Экономическими, или вмененными, издержками в современной теории считают расходы фирмы, осуществленные в условиях принятия наилучшего хозяйственного решения по использованию ресурсов. Это идеал, к которому фирма стремится. Безусловно, реальная картина формирования общих (валовых) издержек несколько иная, так как любой идеал является труднодостижимым.

2. Издержки производства, которыми оперируют экономическая теория и бухгалтерский учет, различаются оценкой внутренних издержек. Последние связаны с затратами, которые осуществляются за счет использования собственной продукции в производственном процессе. Например, часть выращенного урожая зерна используется на повторный засев земельных площадей фирмы. Такое зерно хозяин использует для внутренних нужд и его не оплачивает.

В бухгалтерском учете внутренние издержки учитываются по себестоимости. Но с позиций формирования цены выпущенного товара такого рода издержки нужно оценивать по рыночной цене этого ресурса.

Издержки, связанные с использованием собственной продукции, которая превращается в ресурс дальнейшего производства фирмы, получили название внутренних издержек.

Внешние издержки — это затраты денег, которые осуществляются для приобретения ресурсов, находящихся в собственности тех, кто не является владельцем фирмы. Эти затраты станут доходами поставщиков ресурсов.

Издержки производства, которые возникают при производстве товара, можно классифицировать не только в зависимости от того, какие ресурсы используются, будь то ресурсы фирмы или ресурсы, за которые пришлось заплатить. Возможна классификация издержек в зависимости от влияния на них увеличения масштабов производства. Рассмотрим структуру общих (валовых) издержек с этих позиций.

Общие (валовые) издержки на произведенное количество товара — это все издержки на данный момент времени, необходимые для производства того или иного товара.

Общие издержки делятся на постоянные и переменные. Постоянные издержки — это - те, которые предприятие должно нести в любом случае и которые до определенной степени мало зависят от объема производства. Речь идет о здании, освещении, оплате управленческого и административного аппарата и т.д.

Переменные издержки — те, которые связаны с затратами на покупку сырья, рабочей силы и применение которых непосредственно сказывается на объеме производимой продукции (чем больше продукции, тем больше объем используемого сырья).

Это различие четко прослеживается на небольшом отрезке времени и при сравнительно небольших скачках объемов производства. Если приходится завоевывать рынок и объемы вырастают в несколько раз, то приходится строить новые здания и подъездные пути, расширять управленческий персонал. В этом случае постоянные издержки перестают быть фиксированными.

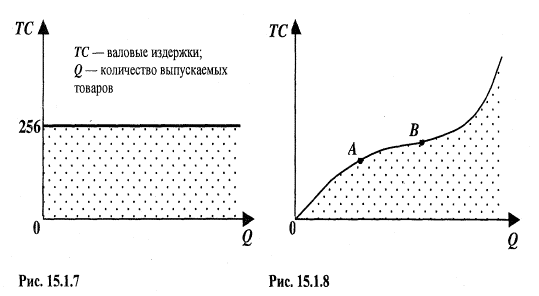

Однако мы рассмотрим более плавный рост объемов выпускаемой продукции фирмы (рис. 15.1.7). Издержки производства в этом случае подразделяем на постоянные и переменные.

Мы видим из графика, что издержки в 256 единиц присущи любому объему производства.

Из графика (рис. 15.1.8) мы видим, что линия, изображающая переменные издержки, с ростом производства (его объема) поднимается вверх. Это значит, что при увеличении производства переменные издержки растут:

а) вначале они растут пропорционально изменению объема производства (до достижения точки А)',

б) затем достигается экономия переменных издержек при массовом производстве и скорость их роста уменьшается (до достижения точки В),

в) третий период, отражающий изменение переменных издержек (движение вправо от точки В), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия. Это возможно при увеличении транспортных расходов из-за

возросших объемов привозимого сырья, объемов готовой продукции, которую необходимо отправить на склад, и т.д.

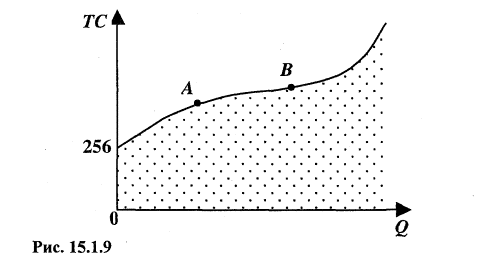

Если наложить друг на друга эти два графика, получим новый график, отражающий валовые издержки, которые равны сумме постоянных и переменных издержек (рис. 15.1.9).

Чтобы более четко определить возможные объемы производства, при которых фирма удерживает себя от чрезмерного роста издержек производства, исследуется динамика средних издержек.

Понятие средних, издержек содержится в «Капитале» К.Маркса. На базе этого вида издержек он построил концепцию цен производства, средней нормы прибыли, приходящейся на капитал. Этот вид издержек существует и в бухгалтерском учете фирмы. Однако ее арсенал более объемный, в нем главенствующая роль принадлежит общим (валовым) издержкам, а также предельным издержкам. Анализ их динамики и структуры необходим для определения оптимального выбора объема производства, возможных границ движения издержек, при которых производство сохраняет выгодность.

Если валовые издержки отнести к количеству выпускаемой продукции (валовые издержки/Q}, получим средние издержки (рис. 15.1.10).

График имеет U - образную форму. Это вызвано следующими обстоятельствами:

1) вначале, при движении слева направо, наблюдается большая доля постоянных издержек, которая уменьшается до точки М. Это происходит потому, что достигается эффект массового производства, когда постоянные издержки распределяются на больший объем продукции;

2) затем, при движении вправо от точки М, возникают затруднения в управлении, растут транспортные расходы, переменные и средние издержки.

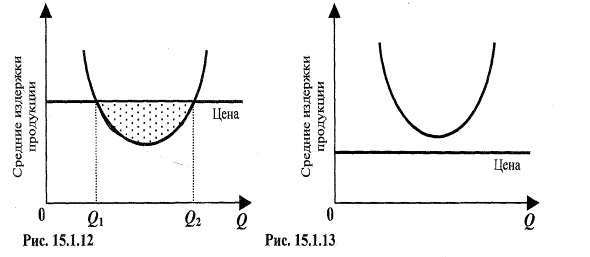

Рис. 15.1.11 отражает изменения средних постоянных и переменных издержек. Средние издержки сравниваются с рыночной ценой товара. Если средние издержки ниже рыночной цены, то фирма может работать рентабельно в границах объема производства Q1Qi (рис. 15.1.12). На рис. 15.1.13 средние издержки превышают цену единицы товара, поэтому производство товара для фирмы будет нерентабельно и за него браться не стоит.

Альтернативные издержки. На первый взгляд, издержки производства зависят только от особенностей самого производственного процесса, требующего определенных затрат на выпуск продукции. Они зависят также от сложившихся цен на рынке факторов производства.

Сугубо отраслевой взгляд на издержки производства лежал в основе административного ценообразования в период так называемого государственного ценообразования, когда административные цены строились на среднеотраслевых издержках, которые выступали как минимальные требования к эффективности производства. Среднеотраслевые издержки были отправной точкой расчета административной цены.

Между тем в рыночной экономике цены на различные товары зависят друг от друга. Поэтому и издержки производства, которые представляют собой оплату цен купленных факторов производства, тоже должны быть взаимосвязанными с ценами, складывающимися на всех товарных рынках. Поясним эту мысль на примерах.

Известно, что в 70-х годах в результате соглашения нефтедобывающих стран ОПЕК цены на нефтепродукты резко подскочили. Но в 80-х годах эти же цены резко упали, так как появилась потребность в новых видах материалов и энергии, усилилось использование вторичных ресурсов. Снизились удельные потребности в энергоносителях и сырье в результате изменений в самой структуре производства. Значит, цены добывающих отраслей оказались зависимыми от производства товаров (в данном случае от машиностроения, электроники, а также новых технологий), которые к производству энергоносителей прямого отношения не имели.

В предпринимательской деятельности часто приходится сталкиваться с вопросом: «до каких пределов следует совершенствовать производство?». Ведь совершенствование связано с издержками. Оправдают ли себя эти издержки? Решая эту задачу, предприниматель должен для себя решить, могут ли затраты денег в другом виде производства дать доход больший по сравнению с выбранным полем предпринимательской деятельности. Сравнение можно также вести, опираясь на фиксированную величину дохода. Допустим, 1 млн. долл. дохода (прибыли) можно получить на своем производстве при издержках в 300 тыс. долл., а при ориентации на иной товар — в 200 тыс. долл. При перестройке произойдет утечка капитала из отрасли. Если совершенствование производства требует меньших затрат по сравнению с эффективным хозяйствованием в другой сфере, предприниматель усиливает свои позиции в освоенном виде деятельности. Таким образом, мы видим, что процесс хозяйствования требует постоянного сопоставления издержек производства различных отраслей. В результате такого анализа можно выявить альтернативные издержки, т.е. издержки производства иного товара, от выпуска которого предприниматель отказывается, посчитав, что его товар позволит обеспечить большую для него эффективность. Всегда важно знать, насколько эффективно развивается предприятие. Эта информация необходима для принятия хозяйственных решений. Снижение эффективности является сигналом для смены стратегии. Для оценки выявления эффективности используются два варианта расчетов: 1) сравнение абсолютных величин валовых издержек и валовой выручки от реализации продукции; 2) сравнение скоростей прироста издержек производства и прироста предельного дохода.

В нашей стране традиционно используется первый способ.

31.Макроэкономика. Основные цели

Макроэкономика изучает взаимодействие крупных совокупных величин и закономерностей их изменения: общий уровень цен и безработицы, общее потребление и инвестиции, совокупный (общий) спрос и совокупное (общее) предложение и выявляет их воздействие на изменение в объеме производства. Наука, изучающая функционирование экономики в целом, работу экономических агентов и рынков; совокупность экономических явлений.

В настоящее время Макроэкономика является теоретической основой регулирования рыночной экономики в развитых индустриальных странах, основой прогнозирования и планирования национальных экономических комплексов. Макроэкономика не является точной наукой, а использует статистические показатели и методы анализа для исследования и описания многих конкретных экономических проблем.

Макроэкономисты изучают закономерности развития экономических систем, собирают данные о доходах, ценах, безработице и т.д. по странам, а затем пытаются сформулировать общетеоретические подходы к объяснению собранных данных. Макроэкономисты должны объяснить законы развития экономических систем, что необходимо для выработки соответствующей макроэкономической политики.

Макроэкономика покоится на микроэкономических основаниях: законе спроса и предложения и ценообразовании.

Макроэкономика возникла в 30-х годах ХХ века. Кейнс «Общая теория занятости, процента и денег (1936). После это сложилась макроэкономика.

Суть этой работы: впервые была доказана связь между ростом потребления и ростом объема производства, а также между ростом (сокращением) инвестиций и ростом (сокращением) объема производства.

Так же было доказано, что увеличение объема производства в результате увеличения потребления будет значительно большим, чем увеличение самого потребления.

Вывод: можно найти возможность воздействия на потребление и увеличение иныестиций в национальном масштабе.

Основные макроэкономические цели:

М.-это наука, изучающая закономерности взаимодействия совокупных величин, такие как общий уровень цен и безработица, общее потребление и инвестиции, спрос и предложение с целью выявления на объем нац произ-ва. М. возникла во 2ой половине 30х гг- основу ей положила работа Кейнса «Общая теория занятости, процента и денег» 1936.

Основные макроэкономические цели:

1) Стабильный рост объемов национального производства. Предполагается, что производство каждый год увеличивается на высокий процент без резких скачков, связанных с экономическим циклом.

2) Стабильный уровень цен. Предполагается, что цены устанавливаются на основе свободной рыночной конкуренции и не поднимаются слишком быстрыми темпами.

3) Высокий уровень занятости – всякий, кто хочет получить специальность и работу по ней – находит их.

4) Поддержание равновесного внешнеторгового баланса – относительное равенство экспорта и импорта.

5) Поддержание достойного уровня жизни населения.

32.ВНП. Методы расчета ВНП

ВНП – это вся произведённая данной страной продукция за определённый период времени, стоимость всех выпущенных товаров и оказанных услуг

Формулы:

Чистый национальный продукт(ЧНП) = ВНП – амортизационные отчисления(средства в виде денег, направляемых на ремонт или строительство, изготовление новых основных средств. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену. Производитель обязан производить накопление амортизационных отчислений, откладывая их из выручки за проданную продукцию)

Национальный доход (НД) = чистый национальный продукт – косвенные налоги

Способы:

1.Как поток конечной продукции (по расходам):

«Личное потребление С+ инвестиции I + государственные расходы G + сальдо экспорта/импорта NX». При расчете ВНП по расходам суммируются расходы всех экономических агентов, использующих ВНП (домохозяйств, фирм, государства и иностранцев). Фактически речь идет о совокупном спросе на произведенный ВНП.