Оэт. №20. Процент на капитал: природа, виды, факторы, динамика.

Каждый фактор производства: труд, земля, капитал - приносит соответствующий доход: заработную плату, ренту, процент. Строго говоря, рыночная экономика предполагает оплату в виде процента любого предоставляемого в кредит ресурса. Однако первоначально процент рассматривался как цена только ссудного капитала, то есть того, который предоставлялся функционирующим предпринимателям банками.

В современном мире самой распространенной формой банковского предпринимательства является коммерческий банк. Среди операций коммерческого банка выделяются кредитные. Кредитные операции подразделяются на активные и пассивные. Пассивные операции заключаются в мобилизации денежных сбережений и доходов; за них банк платит проценты вкладчикам. Активные - в предоставлении кредита: за них банк получает проценты. Наибольшей статьей пассивов являются вклады (депозиты). Эти вклады делятся на две категории: срочные и до востребования.

Срочные вклады - это депозиты на заранее установленный срок месяц, 6 месяцев, год и т.д.) Проценты по срочным вкладам обычно выше, чем по вкладам до востребования.

Вклады до востребования делятся, в свою очередь, на бессрочные и текущие.

Из аккумулированных средств банк должен формировать резервы, то есть наличные активы, чтобы выдать деньги по первому требованию вкладчиков. Банки заинтересованы в срочных вкладах, кот-ми можно свободно оперировать в пределах срока вклада. Благодаря развитой системе кредита банки обладают способностью порождать новые деньги.

Чтобы подсчитать, во сколько раз банки увеличивают размер денежной массы в обращении, используется депозитный мультипликатор (m): m = 1/r , где r - обязательные банковские резервы.

Связь предложения денег (Мs) с денежной базой (В) выражается равенством;

ΔМs = m * ΔВ , где ΔМs - прирост предложения денег; ΔВ - прирост денежной базы.

Целью функционирования коммерческих банков является извлечение прибыли. Банковская прибыль определяется соотношением доходов и расходов.

Норма банковской прибыли = (Валовая прибыль банка – Расходы по ведению банковского дела) / Собственный капитал банка

Банковская прибыль - это доход собственника ссудного капитала. Рассуждения о ее природе различны.

Логика рассуждения в марксистской теории такова: взятый в кредит ссудный капитал поступает в производство, в результате чего возникает прибыль. Часть этой прибыли заемщик ссудного капитала присваивает в форме предпринимательского дохода; другую часть отдает владельцу ссудного капитала в качестве платы за ссуду. Она называется процентом.

Выводы: 1. Ссудный процент - это цена ссудного капитала. 2. Плата за пользование ссудным капиталом выражается через норму процента, которая измеряется отношением годового дохода, получаемого на ссудный капитал ко всему ссудному капиталу.

В период кризиса норма процента резко поднимается вверх, достигая своего максимума, поскольку спрос на ссудный капитал наибольший, а норма прибыли у промышленников, напротив, резко падает. Как правило, товары реализуются по самым низким ценам, а значительная их масса вообще не находит сбыта, тогда как спрос на ссуды увеличивается для выполнения ранее принятых платежных обязательств. Возникает массовая погоня за деньгами и чрезвычайный спрос на ссудный капитал, что вызывает скачкообразное повышение нормы процента. Минимальная граница ставки процента теоретически равна нулю. На практике она максимально снижается в период депрессии, когда промышленность переживает застой, а предложение ссудного капитала возрастает, так как многие капиталы не находят применения.

В отличие от марксистов неоклассики трактуют процент широко, как цену капитала, независимо от того, получает его промышленник в виде предпринимательского дохода или собственник денежного капитала.

Д оход

ссудного капитала, выраженный в годовых

процентах, они называют ставкой

процента.

Различают среднюю

ставку процента, которая определяется

за длительный период времени, и рыночную

ставку процента, которая складывается

ежедневно. На нее влияют: - величина

капитала; - производительность капитала;

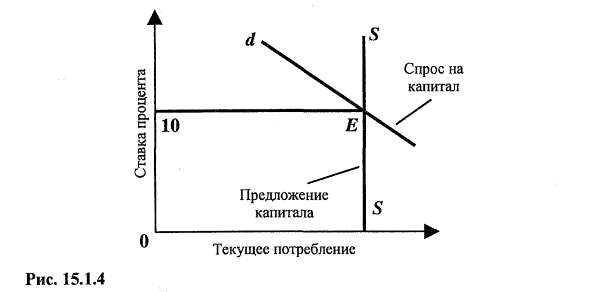

- соотношение между предложением и

спросом на капитал.

оход

ссудного капитала, выраженный в годовых

процентах, они называют ставкой

процента.

Различают среднюю

ставку процента, которая определяется

за длительный период времени, и рыночную

ставку процента, которая складывается

ежедневно. На нее влияют: - величина

капитала; - производительность капитала;

- соотношение между предложением и

спросом на капитал.

Различают также номинальные и реальные ставки процента. Номинальная - это ставка, выраженная в денежной единице (руб., долл.) по ее курсу. Реальная - это процентная ставка с учетом инфляции.

Диапазон ставок может колебаться в зависимости от ряда следующих факторов.

1. Риск. Чем больше шанс, что заемщик не выплатит ссуду, тем больший ссудный процент будет взимать кредитор.

2. Срочность. Долгосрочные ссуды обычно выдаются по более высоким ставкам процента, чем краткосрочные, т.к. долгосрочные кредиторы могут понести финансовый ущерб из-за отказа от альтернативного использования своих денег.

3. Размер ссуды. Как правило, на меньшую ссуду ставка процента выше. Причина в том, что административные расходы крупной и мелкой ссуды почти совпадают.

Роль процентной ставки весьма велика, т.к. она влияет как на уровень, так и на структуру производства:

1. Низкая процентная ставка приводит к росту инвестиций и расширению производства. Высокая процентная ставка "душит" инвестиции и сдерживает производство.

2. Ставка процента влияет на размещение капитала. Она распределяет деньги между теми отраслями, где они окажутся наиболее прибыльными.