Оэт. №13. Издержки производства, их сущность, структура и классификация. Теории издержек.

Стоимость товаров показывает, во что обходится производство товара обществу (это издержки производства для общества).

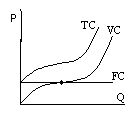

1) постоянные издержки(FC) - сумма, которая в данный период времени не зависит непосредственно от величины и структуры производства и реализации (к ним относятся оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию и т.д.) FC должны быть оплачены даже если продукция не производится вообще.

2) переменные издержки (VC) - издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объемов производства и РПРУ (з/п, сырье, топливо, энергию, транспорт). Переменными издержками производитель может управлять путем изменения объемов производства.

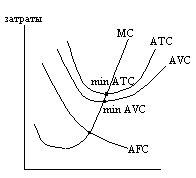

3) валовые издержки (ТС) - сумма постоянных и переменных издержек: TC=VC+FC. ТС с каждой новой единицей продукции увеличивается на ту же величину, что и сумма переменных издержек. 4) средние издержки (АТС) - это валовые издержки, приходящиеся на единицу продукции: АТС=TC/Q. Средние постоянные и переменные: AFC=FC/Q, AVC=VC/Q, ATC=AFC+AVC. Средние издержки важны для определения прибыльности: если цена равна средним издержкам, то фирма имеет нулевой эффект, прибыль отсутствует. Если цена меньше средних издержек, то фирма несет убытки и может обанкротиться. Если цена больше средних издержек, то фирма имеет прибыль в размере этой разницы. 5) предельные издержки (МС) - это дополнительные издержки, необходимые для производства дополнительной единицы продукции: МС=∆ТС/∆Q. фирма расширяет производство, если дополнительная единица продукции обходится ей дешевле, чем ее продажная цена, до тех пор, пока МС не сравняется с ценой продукции.

В зависимости от метода оценки затрат различают бухгалтерские и альтернативные издержки. Бухгалтерские издержки - это фактический расход факторов производства на изготовление определенного количества продукции по ценам их приобретения. Бухг-е дел-ся в свою очередь на прямые (расходы, связанные непосредственно с созданием продукции) и косвенные (расходы, необходимые для общего функционирования п/п-я). Но одни и те же ресурсы можно использовать в различных альтернативных целях. Поэтому имеются затраты упущенных возможностей, или альтернативные издержки. Альтернативные издержки - та сумма денег, которую можно получить при наиболее выгодном из всех возможных альтернативных способов использования ресурсов (орг-я произв-во холодильников, предприниматель упускает возможность произв-ть автомобили и выгоды, с этим связанные – изд-ки упущенных возможностей).

С точки зрения поступления средств издержки делятся на внешние и внутренние. Внешние (явные) издержки - это денежные затраты фирмы на приобретение сырья, оборудования, транспорта, энергии "со стороны", т.е. поставщиков, не входящих в состав предприятия. Внутренние (»неявные») изд-ки – это неоплаченные изд-ки за рес-сы, принадлежащие фирме (з\п предпри-ля, которую бы он мог получать работая менеджером в другой фирме, неполученные ден. ср-ва в виде ренты, которую можно было бы получать при сдаче помещения в аренду).

Классическая концепция изд-к: Смит и Рикардо отмечали, что изд-ки – это средние общественные затраты на ед-цу прод-ции. Изд-ки произв-ва опр-сь ими как цена произв-ва с учетом рентных платежей. Марксистская концепция изд-к произв-ва: основывается на трудовой теории стоимости. Изд-ки дел-ся на 2 вида: 1) изд-ки произв-ва: а) изд-ки произ-ва п/п-я в виде затрат капитала, которые складываются из затрат на ср-ва произ-ва (С) и затрат на раб. силу (V): К=C+V

б) изд-ки произ-ва общ-ва – общая сумма з-т живого и овеществленного труда, выраженного в стоимости сырья, машин, обор-я и т.д., которые образ-ют стоимость товара T=C+V+M, где М – прибавочная стоимость. 2) изд-ки обращения: участвуют в образовании стоим-сти только те, которые предст-ют собой продолжение процесса произ-ва (з-ты на транспортировку, хранение, упаковку, расфасовку).

Коуз

ввел понятие трансакционных изеджек,

к которым отн-ся з-ты в сфере обращения

(расходы на рекламу, получ-е инф-ии и

т.д.) Визер

разработал «субъективную теорию изд-к

альтернативных возможностей», согласно

которой действительные изд-ки произв-ва

данного товара равны наивысшей полезности

тех благ, которое общ-во могло бы получить,

если бы по другому исп-ло затраченные

произв-ые рес-сы. По объективной

теории изд-к

изд-ки произв-ва товара сводились к

з-там труда, земли (к ренте), капитала (к

средней прибыли) – факториальные изд-ки

произ-ва. Современ.

концепции вкл-ют

в изд-ки прибыль предпринимателя,

оценивая ее как платы за риск.

(на графике кривая ATC должна стремиться к AVC, потому что AFC стремиться к нулю.)

Анализ MC

позв-ет устан-ть, при каком объеме

произ-ва предприн-ль получит мах прибыль.

Кривая предел. изд-ек МС на нач. этапе опускается вниз в рез-те того, что предел. изд-ки МС опр-ся перемен. изд-ми VC, а темпы роста последних за счет ф-ра экономии на масштабах снижаются. Такое снижение идет до тех пор, пока не вступит в действие закон убывающей доходности.

Кривая средних изд-ек АTС. Сначала ср. изд-ки падают пока вел-на из-к произ-ва каждой доп. ед-цы прод-ции остается ниже ср. изд-ек. Вначале ср. изд-ки произв-ва снижаются, т.к. постоянные изд-ки раскладываются на все большее кол-во изд-ий. В момент оптимальной загрузки произв. мощностей ср. изд-ки достигают низшей точки, а при дальнейшем расширении произв-ва они начинают нарастать за счет увеличения предел. изд-к, котомые сравниваются со средними в нижней точке АТС, после чего рост предел. изд-к ведет к увел-ю средних. В точке пересечения кривых АТС и МС наступает эк. равновесие. Увел-е произ-ва выше этой точки приведет к убыткам, т.к. предел. з-ты будут выше средних.