Вопрос 15. Управление инвестициями. Методы оценки инвестиционных проектов

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, ... , CFn. Инвестиции признаются эффективными, если этот поток достаточен для

возврата исходной суммы капитальных вложений и

обеспечения требуемой отдачи на вложенный капитал.

Наиболее распространены следующие показатели эффективности капитальных вложений:

дисконтированный срок окупаемости (DPB).

чистое современное значение инвестиционного проекта (NPV),

внутренняя норма прибыльности (доходности, рентабельности) (IRR)

В процессе наращения и дисконтирования денег рассматриваются следующие четыре взаимосвязанных фактора:

современное значение денег (PV),

будущее значение денег (FV),

время, выраженное в днях t или количестве периодов n,

норма доходности (процентная ставка) (r).

Потоки доходов и капитальных вложений обычно представляются в виде единого потока – чистого потока платежей, равного разности текущих доходов и расходов. Ориентиром при установлении нормы дисконтирования является ставка банковского процента или доходность вложений средств в ценные бумаги

Существуют различные формулы для определения чистого приведенного дохода. Наиболее распространенной интерпретацией является следующий вид:

,

,

Где:

t – годы реализации инвестиционного проекта (t = 1, 2, 3, …, T);

I – Стартовые инвестиции;

P(t) – чистый поток платежей (наличности) в году t;

r – ставка дисконтирования.

Существуют следующий способ нахождения IRR с использованием упрощенной формулы

![]()

при этом должны соблюдаться следующие неравенства:

![]()

Так как денежные потоки неэквивалентны между собой в различных периодах времени, значение внутренней нормы доходности определяется суммой целой и дробной его составляющих.

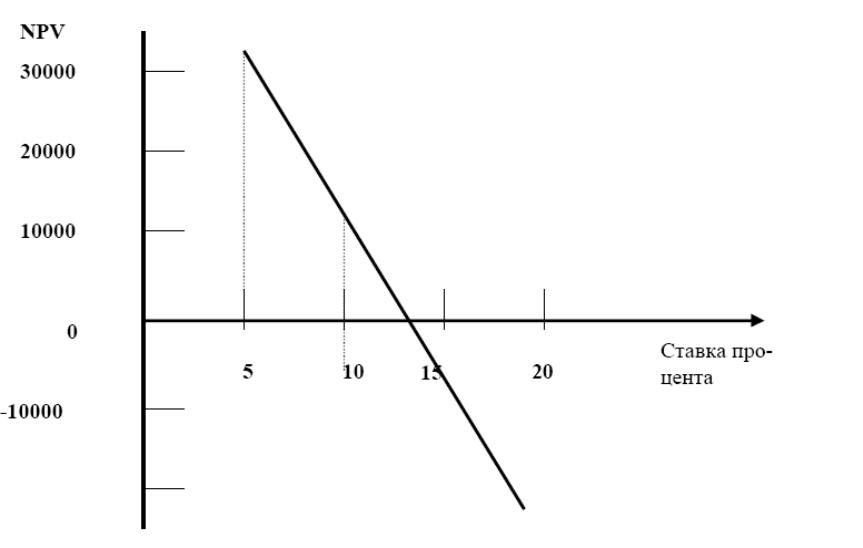

При увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

дополнительный объем продаж и увеличение цены товара;

уменьшение валовых издержек (снижение себестоимости товаров);

остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные потоки:

начальные инвестиции в первый год(ы) инвестиционного проекта;

увеличение потребностей в оборотных средствах в первый год(ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

ремонт и техническое обслуживание оборудования;

дополнительные непроизводственные издержки (социальные, экологические и т. п.).

Рисунок 7 – графический метод определения IRR

Срок окупаемости инвестиций - это важный показатель, предоставляющий упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

Период окупаемости первоначальных затрат – tок - число лет, необходимых для того, чтобы сумма денежных потоков, поступающих в результате реализации проекта, стала равна сумме стартовых инвестиций в проект. Моментом окупаемости называется тот момент времени в расчетном периоде, после которого текущий чистый доход (NPV) становится положительным. Таким образом, для определения срока окупаемости проекта необходимо последовательно сравнивать аккумулированные суммы доходов с начальными инвестициями.