12. Расчет и оценка уравнения множественной регрессии средствами Excel

Построить модель множественной линейной регрессии, которая позволит оценить объем товарооборота на ближайшую перспективу при заданных параметрах независимых переменных: «оборачиваемость товаров» и «удельный вес товаров с высокими торговыми надбавками». Исходные данные представлены в таблице 18.

Таблица 18 - Исходные данные

|

А |

В |

С |

D |

1 |

|

|

|

|

2 |

Порядковый номер месяца |

Объем товарооборота, тыс. руб. |

Оборачиваемость товаров, дни |

Удельный вес товаров с высокими торговыми надбавками, % |

3 |

1 |

28415 |

43,5 |

22,5 |

4 |

2 |

28231 |

43,0 |

18,0 |

5 |

3 |

29783 |

43,0 |

24,9 |

6 |

4 |

30969 |

43,5 |

24,4 |

7 |

5 |

30494 |

43,0 |

20,6 |

8 |

6 |

29757 |

42,5 |

19,0 |

9 |

7 |

30850 |

43,0 |

22,2 |

10 |

8 |

31325 |

41,5 |

21,6 |

11 |

9 |

31359 |

42,0 |

19,8 |

12 |

10 |

31610 |

41,5 |

19,7 |

13 |

11 |

32366 |

40,5 |

23,1 |

14 |

12 |

33313 |

40,0 |

23,9 |

15 |

13 |

33508 |

40,0 |

21,2 |

16 |

14 |

33374 |

39,0 |

20,4 |

17 |

15 |

34811 |

39,5 |

24,2 |

18 |

16 |

36046 |

39,0 |

26,5 |

Выполнение:

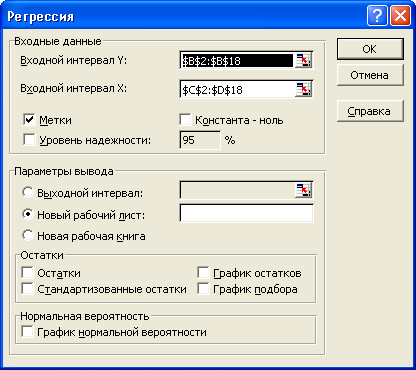

При построении модели множественной регрессии целесообразнее обратиться к инструменту Excel Регрессия, который предлагает исчерпывающую статистическую информацию о ее параметрах и качестве. Порядок работы с инструментом Регрессия определяется соответствующим окном диалога. Его можно вызвать через команду Анализ данных из контекстного меню панели Сервис. Диалоговое окно Регрессия предлагает пользователю определиться с набором следующих параметров (рис. 32).

Рисунок 32 - Окно диалога «Регрессия»

Так, в первом разделе выходного массива «Регрессионная статистика» (см. ячейки А4:В8 табл. 19) приведены основные статистические характеристики общего качества уравнения: коэффициент множественной корреляции R, коэффициент детерминации R2, стандартная ошибка оценки. Значение R2, равное 0,892, свидетельствует о том, что на основе полученного уравнения регрессии можно объяснить 89,2 % вариации объема товарооборота.

Статистические характеристики второго раздела выходного массива «Дисперсионный анализ» (ячейки A10:F14) позволяют оценить меру разброса (дисперсию) зависимой переменной у и остаточной вариации (дисперсии) отклонений вокруг линии регрессии. Так, значение SSр (ячейка С12) характеризует часть дисперсии, объясненную регрессией, а SSо (ячейка С13) — часть дисперсии, не объясненной регрессией из-за наличия ошибок ε. При проведении регрессионного анализа особый интерес представляет изменение этих значений по мере введения каждого регрессора. Качество модели улучшится, если после введения в нее нового фактора значение объясненной части дисперсии возрастет, а не объясненной — снизится.

В ячейках D12:D13 отражены соответственно дисперсия исходного ряда (МSp = SSp / df, где df = k — см. ячейку В12) и несмещенная дисперсия остаточной компоненты (MS0 = SS0 / df, где df = п - k - 1 — см. ячейку В13).

В ячейке F12 второго раздела выходного массива приведен уровень значимости для оцененного F. Значения F-статистики (53,72) выглядит вполне допустимым, поскольку уровень значимости для нее (5,2•107) остается гораздо ниже 5%-ного предела, принятого для табличных F-статистик. Следовательно, есть основания ожидать, что F-наблюдаемое будет больше Fкрит.

Оценив на основе первого и второго разделов выходного массива общее качество модели связи и убедившись в ее значимости, можем перейти к третьему разделу (см. ячейки A16:G19 табл. 19), который содержит детальную информацию о параметрах уравнения регрессии. Приведенные в ячейках В17:В19 значения параметров (коэффициентов) уравнения позволяют придать формальный вид модели, построенной с помощью регрессионного анализа:

у = 71650,26 – 1098,94х1 + 255,838х2,

где х1 — оборачиваемость товаров, дни; х2 - удельный вес товаров с высокими торговыми надбавками, %.

Оценить значимость каждого параметра позволяют значения t-статистики (см. ячейки D17:D19). Можно использовать приведенный в выходном массиве уровень значимости (см. ячейки Е17:Е19): если он не превышает 0,05 (т.е. 5%-ного уровня), то рассчитанные характеристики t-статистики будут больше табличного значения. Следовательно, статистическая значимость рассчитанных параметров уравнения весьма высока.

И, наконец, наряду с точечными значениями коэффициентов регрессии третий раздел выходного массива позволяет получить их интервальные оценки с доверительной вероятностью 95 % (см. ячейки F17:G19 табл. 19):

58598,85 < b < 84701,68; -1370,81 < m1 < -827,08; 68,597 < m2 < 443,079.

На основании изложенного можно с 95%-ной уверенностью утверждать, что параметры уравнения содержат информацию, значимую для расчета исследуемого показателя.

Таблица 19 - Регрессионный анализ

|

А |

В |

С |

D |

E |

F |

G |

1 |

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

3 |

Регрессионная статистика |

|

|

|

|

|

|

4 |

Множественный R |

0,94449 |

|

|

|

|

|

5 |

R-квадрат |

0,892061 |

|

|

|

|

|

6 |

Нормированный R-квадрат |

0,875455 |

|

|

|

|

|

7 |

Стандартная ошибка |

767,1098 |

|

|

|

|

|

8 |

Наблюдения |

16 |

|

|

|

|

|

9 |

|

|

|

|

|

|

|

10 |

Дисперсионный анализ |

|

|

|

|

|

|

11 |

|

df |

SS |

MS |

F |

Значимость F |

|

12 |

Регрессия |

2 |

63223048,84 |

31611524,42 |

53,7193 |

5,2E-07 |

|

13 |

Остаток |

13 |

7649947,599 |

588457,5077 |

|

|

|

14 |

Итого |

15 |

70872996,44 |

|

|

|

|

15 |

|

|

|

|

|

|

|

16 |

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-значение |

Нижние 95% |

Верхние 95% |

17 |

Y-пересечение |

71650,26 |

6041,290874 |

11,86009163 |

2,41E-08 |

58598,85 |

84701,68 |

18 |

Оборачиваемость товаров, дни |

-1098,94 |

125,8413656 |

-8,732770177 |

8,46E-07 |

-1370,81 |

-827,08 |

19 |

Удельный вес товаров с высокими торговыми надбавками, % |

255,8378 |

86,67082253 |

2,951832613 |

0,011232 |

68,59687 |

443,0787 |